Market view par Prof. Dr. Jan Viebig, Global Co directeur des investissements, ODDO BHF

Avec un volume d'échanges quotidien de 6,6 trillions de dollars US, le marché des changes est la plus grande place financière au monde. Partout et à toute heure, une devise est échangée contre une autre. Les motifs qui sous-tendent ces échanges sont aussi divers que les acteurs du marché eux-mêmes, rendant les variations de devises difficiles à prévoir. Toutefois, il existe des indicateurs permettant d'identifier la direction à long terme de l'évolution d'une paire de devises.

Parité de pouvoir d'achat

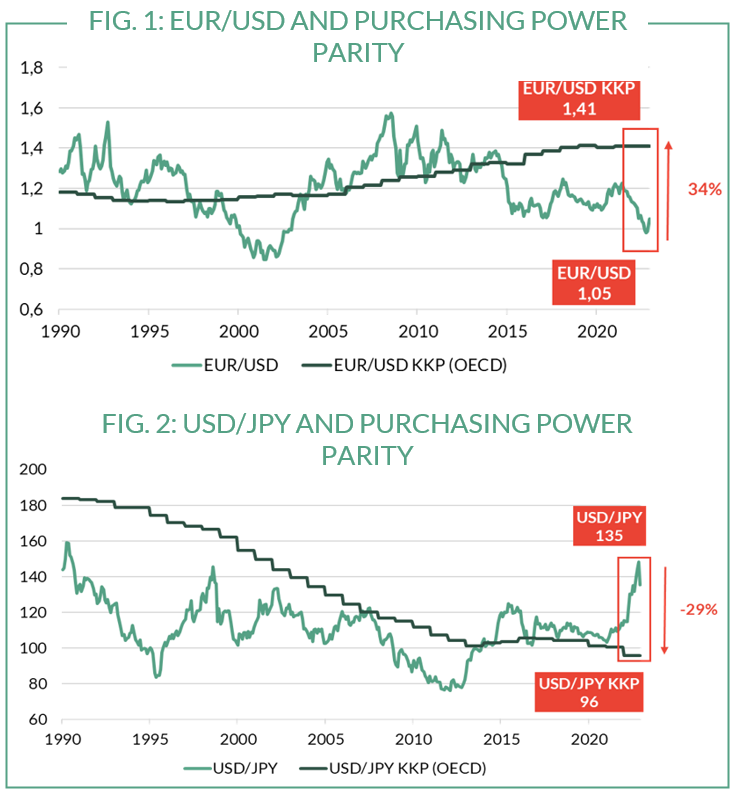

L'un de ces indicateurs est la parité de pouvoir d'achat, selon laquelle les biens et services devraient s'échanger au même prix après ajustement des effets du taux de change. Prenons l’exemple d’un Big Mac de chez McDonald’s coûtant 4,65 euros dans la zone euro et 5,15 dollars aux États-Unis en juillet 2022. Selon la parité de pouvoir d'achat, le taux de change « équitable » EUR/USD serait de 5,15 USD/4,65 EUR = 1,11. Si l'on compare ce taux avec le taux de change réel, l'euro aurait dû s'apprécier d'environ 7,5 % par rapport au dollar américain en juillet 2022. Pour des paniers de biens plus larges qu’un simple Big Mac, l'euro devrait actuellement s'apprécier d'environ 34 % par rapport au dollar américain et le dollar américain, se déprécier d'environ 29 % par rapport au yen, préservant ainsi le principe de prix uniforme (parité de pouvoir d'achat) (voir graphiques 1 et 2).

Source : Refinitiv Datastream; période du 01.01.1990 au 01.12.2022

La parité de pouvoir d'achat ne tient pas suffisamment compte des coûts de transport, des influences politiques et spéculatives sur le marché des changes. Mais le graphique 1 montre clairement que les taux de change fluctuent autour de la parité monétaire à long terme. Le dollar américain devrait donc se déprécier, du moins sur le long terme.

Écart de rendement

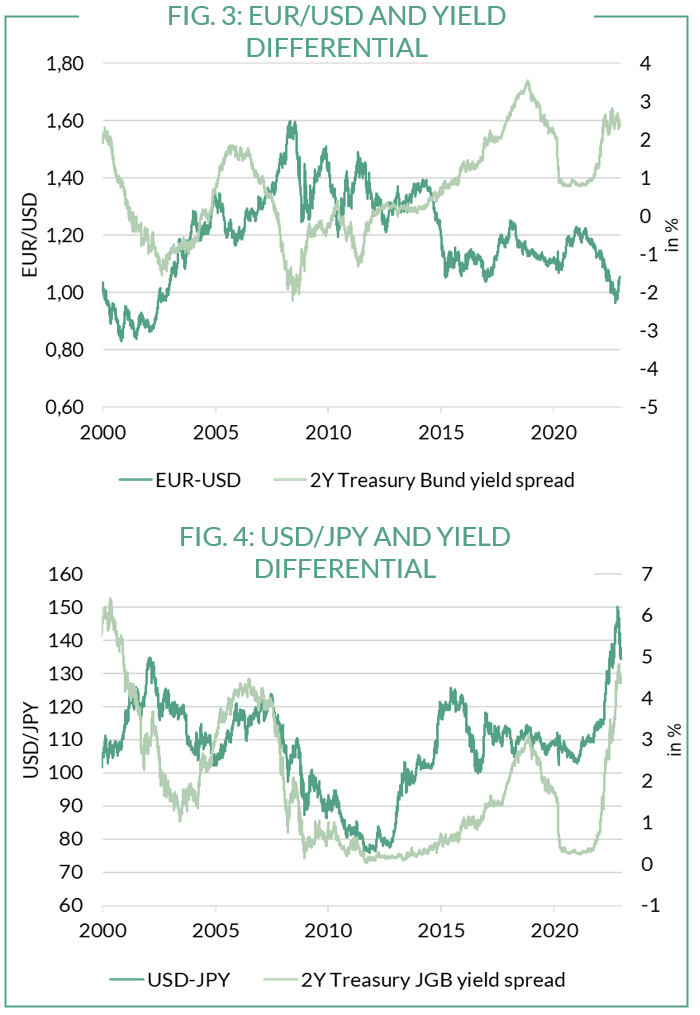

Un deuxième indicateur important est le différentiel de taux d'intérêt ou de rendement entre deux zones monétaires. En principe, la règle suivante s'applique au marché des changes : si, par exemple, la Réserve fédérale américaine augmente son taux d'intérêt directeur, le rendement des obligations libellées en dollars US augmente et donc aussi, l'écart de rendement entre les obligations en dollars US et en euros. Par conséquent, les placements en USD deviennent plus attrayants pour les investisseurs, les capitaux affluent dans la zone dollar, la demande de dollars US augmente et la monnaie s'apprécie. Cette situation est illustrée pour la paire EUR/USD dans le graphique 3 et pour la paire USD/JPY dans le graphique 4. La hausse des rendements aux États-Unis a été la principale raison de la dépréciation de l'euro par rapport au dollar cette année.

Il en va de même pour l'USD/JPY : si l'écart de rendement USD/JPY augmente, le yen a tendance à se déprécier. En examinant les graphiques 3 et 4, on constate que la paire USD/JPY est exprimée en termes de prix tandis que l' EUR/USD est inversement exprimée en termes de volume. Nous nous attendons à ce que les taux d'intérêt directeurs atteignent un pic en juin 2023 aux États-Unis et augmentent sur une durée plus longue en Europe. Les écarts de rendement vont donc diminuer. Tout ceci plaide en faveur des investissements dans la zone euro.

Endettement et politique

À regarder la forte augmentation de la dette publique, il y a de quoi s'inquiéter pour les trois monnaies. L'augmentation astronomique de la dette publique japonaise, passée de 63 % du PIB en 1990 à 264 % en 2022, est particulièrement frappante. Elle trouve son origine dans la bulle immobilière qui a éclaté en 1990, conduisant les entreprises et ménages japonais à épargner et à réduire leur endettement. Les liquidités ont été thésaurisées en grande quantité au lieu d'être dépensées. La consommation est restée faible et l'économie a connu des années de stagnation et de déflation. Pour sortir de cette situation difficile, le gouvernement japonais a lancé d'innombrables plans de relance, suite auxquels la dette publique japonaise a augmenté. Les risques pour la monnaie japonaise pourraient se manifester du fait de nouvelles augmentations des déficits budgétaires, de la baisse du niveau élevé de l'épargne privée et de la diminution des excédents de la balance courante.

Aux États-Unis, le ratio dette/PIB a doublé depuis 1990 pour atteindre aujourd'hui 122 %. Avec des déficits courants chroniquement élevés, une baisse de la demande étrangère pour les obligations d’État américaines et une banque centrale qui réduit ses avoirs obligataires, les risques aux États-Unis n'ont pas diminué. Dans la zone euro, la dette publique atteint désormais 93 %. La menace d'une deuxième crise de l'euro plane si l'Italie ne parvient pas à maîtriser sa dette extrêmement élevée. D’éventuelles erreurs de politique monétaire exposent les trois monnaies à une forte volatilité. Compte tenu des «orgies de crédit» du passé, nous n'avons pas une confiance excessive dans l'une des trois monnaies. Il faudra choisir entre la peste et le choléra.

Diversifier entre les principales zones monétaires peut contribuer à amortir les fluctuations à court terme. À long terme, il est préférable de détenir des capitaux dans des actifs tangibles tels que des actions et de répartir ses actifs entre différentes zones monétaires. La bonne nouvelle pour les investisseurs en euros : en 2022, le dollar et le franc suisse ont bénéficié de la fuite vers des monnaies supposées stables à la suite du choc d'offre. Nous pensons que ce dernier prendra fin courant 2023. Si cette hypothèse se vérifie, les monnaies refuge de 2022 - USD et CHF - devraient se corriger à nouveau et l'euro, s'apprécier. L'espoir a la vie dure en zone euro.

Source : Refinitiv Datastream ; période du 01.01.2000 au 07.12.2022 ; Obligations = obligations, JGBs = obligations souveraines japonaise