- Consument blijft de motor van de Amerikaanse economie, maar er is reden tot zorg

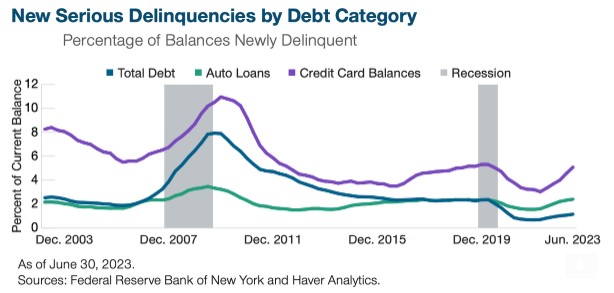

- Betalingsachterstanden op creditcards en autoleningen nemen toe

- De hervatting van de aflossing op studieschulden voor miljoenen leners in het begin van de herfst zal waarschijnlijk een belangrijke tegenwind vormen voor de consumentenbestedingen.

De consumentenbestedingen vormen doorgaans meer dan 70% van de Amerikaanse economie en zijn historisch gezien een belangrijke aanjager van groei. Op dit moment lijkt de consumentenbalans gezond na vele jaren van schuldafbouw na de wereldwijde financiële crisis. Blerina Uruci, econoom bij T. Rowe Price, ziet echter twee belangrijke risico's voor de consumentenbestedingen tegen het einde van het jaar: een stijgende creditcardschuld en betalingsachterstanden en de hervatting van de aflossing op studieleningen.

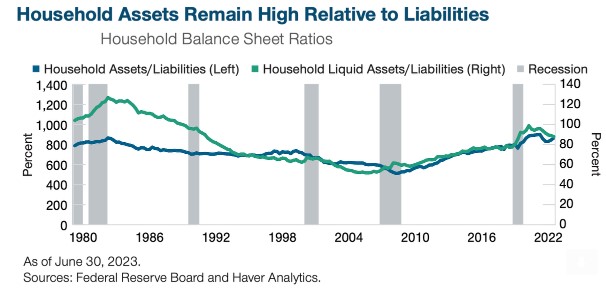

Schuldenniveau consumenten lijkt beheersbaar...

Uruci meent dat de balansen van consumenten gezond blijven en de consumentenbestedingen ondersteunen. Ondanks krantenkoppen over hoge schuldniveaus zijn zowel de totale als de liquide activa als percentage van de schulden hoog voor Amerikaanse huishoudens. In tegenstelling tot de jaren 2000, toen consumenten te veel schulden hadden ten opzichte van hun bezittingen, hoeven de consumenten van nu hun schulden niet af te bouwen. De saldi op betaalrekeningen blijven ook ruim boven de niveaus van voor de pandemie.

Bovendien blijven de aflossingskosten laag ten opzichte van het verleden, zelfs met de stijgende rente, en blijven de financiële verplichtingen van Amerikaanse consumenten beheersbaar ten opzichte van het beschikbare inkomen. Hypotheekschulden vertegenwoordigen een aanzienlijk deel van de totale schulden van huishoudens en veel leners konden de afgelopen jaren profiteren van lage hypotheekrentes. Dit heeft geholpen om een groot deel van de schuld te beschermen tegen hogere rente.

...maar creditcard- en autoleningen vertonen tekenen van stress Hoewel T. Rowe Price in zijn basisverwachting er vanuit gaat dat de Amerikaanse consument ‘gezond’ blijft, is de recente verslechtering van de schuldkwaliteit reden voor enige bezorgdheid. Zo zijn de betalingsachterstanden op creditcards en autoleningen onlangs gestegen, vooral onder jongere leners. Hoewel het totale aantal wanbetalingen nog steeds onder het niveau van voor de pandemie ligt, kan de versnelling een teken zijn dat consumenten de stress voelen van de stijgende rente en de druk op het besteedbare inkomen door de hoge inflatie.

De recente stijging van het aantal faillissementsaanvragen kan een ander teken van stress zijn. De kredietvoorwaarden voor consumentenleningen zijn het afgelopen jaar ook aanzienlijk strenger geworden, wat betekent dat ze minder geneigd zijn om grote aankopen te financieren met gunstige leningen. Banken hebben te maken met hogere financieringskosten en strengere regelgeving om kapitaal te behouden na de regionale bankencrisis in maart 2023. Volgens de Senior Loan Officer Opinion Survey on Bank Lending Practices van de Fed heeft het percentage banken dat minder bereid is om leningen te verstrekken aan consumenten een historisch hoogtepunt bereikt.

Belangrijkste risico's voor de consumentenvooruitzichten

Na de uitspraak van het Amerikaanse Hooggerechtshof over de kwijtschelding van studieleningen zal de hervatting van de aflossing op studieleningen voor miljoenen leners vanaf oktober waarschijnlijk een belangrijke tegenwind vormen voor de consumentenbestedingen in het vierde kwartaal van 2023 en tot in 2024. Uruci verwacht dat de afbetalingen op studentenleningen een grotere impact zullen hebben op jongere leners, die nu al tekenen van zwakte vertonen in de vorm van grotere betalingsachterstanden op creditcards en autoleningen.

Tot slot is het spaaroverschot dat tijdens het hoogtepunt van de pandemie in de ontwikkelde economieën werd opgebouwd, aan het afnemen. Hoewel er enige discussie is over wanneer het spaaroverschot precies volledig zal zijn opgebruikt, geven de meeste analyses aan dat deze buffer tegen het einde van 2023 uitgeput zal zijn. Zonder de spaarbuffer om de schokken van stijgende prijzen, rentetarieven of de hervatting van de aflossing van studieleningen op te vangen, zou de Amerikaanse consument onder grotere druk kunnen komen te staan.