Overheidstoezeggingen voor schone waterstof en een waarschijnlijke daling van de projectkosten lijken erop te wijzen dat dit gas binnenkort wel eens een rol zou kunnen gaan spelen in de energietransitie.

Roel Houwer, RBA, Senior Product Manager, VanEck Europe |

• Als we vooruitblikken naar 2030, zullen de kosten van waterstof naar verwachting aanzienlijk dalen dankzij vooruitgang in elektrolyzertechnologie, schaalvoordelen in de productie, verbeteringen in het ontwerp en verlaging van de kosten van hernieuwbare energie. • VanEck's Hydrogen Economy UCITS ETF biedt beleggers een gediversifieerde blootstelling aan de waterstofindustrie.1

Het moge duidelijk zijn dat schone waterstof zich er uitstekend voor leent om een cruciale rol in de energietransitie te spelen. Een teken aan de wand voor de belangrijke rol die het zou kunnen gaan spelen, is de geplande importheffing van de Europese Unie op CO2-intensieve materialen. Het Carbon Border Adjustment Mechanism (CBAM), dat in 2026 van kracht moet worden, is 's werelds allereerste belasting op de uitstoot van CO2-intensieve importproducten - te beginnen met cement, ijzer, aluminium, kunstmest, elektriciteit, waterstof op basis van fossiele brandstoffen en staal. Exporteurs naar de EU merken dit op en zijn al bezig met het maken van plannen om sommige van deze materialen te maken met schone waterstof. Als we ons alleen op staal richten, vormt CBAM een duidelijke bedreiging voor de dominante marktpositie van China. Als de Chinese staalfabrieken, die sterk afhankelijk zijn van stoomkolen, hun exportmarkten willen behouden, moeten ze snel manieren vinden om te decarboniseren - vooral als de VS het voorbeeld van de EU volgt. Een van de weinige manieren om "groen" staal te maken is met schone waterstof, dat meestal met hernieuwbare energie wordt geproduceerd.

Net zoals schone waterstof binnenkort onmisbaar zou kunnen zijn voor de staalproductie, wordt het door regeringen ook algemeen gezien als essentieel bij het vervangen van CO2- intensieve brandstoffen en industriële processen. Dit met het doel om tegen 2050 de CO2-uitstoot tot nul te reduceren in een poging om de opwarming van de aarde te beperken tot 1,5 graden Celsius. Onlangs nog gaven regeringen tijdens de klimaattop COP28 in Dubai eind 2023 een signaal af over de centrale rol die zij zien weggelegd voor schone waterstof in de energietransitie door op te roepen tot een snelle schaalvergroting van de productie van waterstof.

De unieke positie van schone waterstof wordt uitgelegd in Hydrogen for Net-Zero, een paper dat mede is geschreven door de Hydrogen Council en McKinsey & Co. "Schone waterstof biedt de enige langetermijn, schaalbare en kosteneffectieve optie voor verregaande decarbonisatie in sectoren zoals staal, maritiem, luchtvaart en ammoniak", wordt in de paper vermeld. Bovendien speelt het ook een cruciale rol in een CO2-arm energiesysteem, omdat het "energie kan opslaan, robuustheid kan bieden en grote hoeveelheden energie over lange afstanden kan transporteren via pijpleidingen en schepen".

En toch heeft schone waterstof zich vanwege stijgende kosten niet in het beoogde tempo ontwikkeld. Toen de inflatie in 2021 en 2022 piekte, stegen de kosten van kapitaal en apparatuur voor waterstofproductieprojecten enorm. In veel gevallen werden deze kapitaalintensieve projecten onrendabel. Om een idee te geven van de impact: het Internationaal Energieagentschap (IEA) berekende in zijn Global Hydrogen Review 2023 dat een stijging van de kapitaalkosten met 3% de totale kosten van een project met bijna een derde kan verhogen. Het rapport vermeldt verder dat bij verschillende projecten de oorspronkelijke kostenramingen met wel 50% zijn verhoogd.1

Dit was terug te zien in het zwakke rendement van waterstofaandelen. De VanEck Hydrogen Economy UCITS ETF is sinds de lancering in 2021 met meer dan 60% gedaald (op het moment van schrijven, juli 2024).2 Terwijl alle hernieuwbare energiesectoren met vergelijkbare tegenwind te kampen hadden, presteerde waterstof het slechtst.

Toch kunnen er goede redenen zijn om te vermoeden dat deze tegenwind aan het afnemen is.

Het 'Zwitserse zakmes' van decarbonisatie

Het COP28-akkoord toonde aan dat regeringen wereldwijd de essentiële rol van schone waterstof in de energietransitie erkennen: 118 landen beloofden om de wereldwijde productie van hernieuwbare energie tegen 2030 te verdrievoudigen en riepen landen op om de ontwikkeling van technologieën met lage uitstoot te versnellen. Groene waterstof is een van de technologieën die in het akkoord worden benadrukt, samen met kernenergie en CO2-afvang en -opslag.

De toepassingen van schone waterstof in een CO2-arme economie zijn zo gevarieerd dat het wel het "Zwitsers zakmes" van de decarbonisatie wordt genoemd. Het is niet alleen cruciaal voor sectoren waar CO2-reductie moeilijk te realiseren is zoals de staalindustrie, die worden genoemd in Hydrogen for Net- Zero, maar het heeft ook een groot aantal andere potentiële toepassingen. Als de productie van het gas voldoende kan worden opgeschaald tegen kosten die laag genoeg zijn, zou het gebruikt kunnen worden in allerlei industriële processen, zoals het maken van plastic, vloeibare brandstoffen en zelfs voedsel. Om een concreet voorbeeld te geven: de luchtvaartindustrie vestigt haar hoop op een CO2-arme toekomst ten minste gedeeltelijk op waterstof, en Airbus werkt eraan om halverwege de jaren 2030 een vliegtuig op de markt te brengen dat door waterstof wordt aangedreven.3

Waterstof kan ook een belangrijke rol spelen bij het oplossen van het probleem van de onregelmatigheid (intermittency) van hernieuwbare energie: de zon schijnt niet altijd en de wind waait niet altijd. Schone waterstof kan namelijk worden gemaakt met hernieuwbare energie wanneer er een overschot is, en kan vervolgens worden gebruikt om energie op te slaan en te genereren via apparaten zoals brandstofcellen en gasturbines wanneer het bewolkt en rustig weer is.

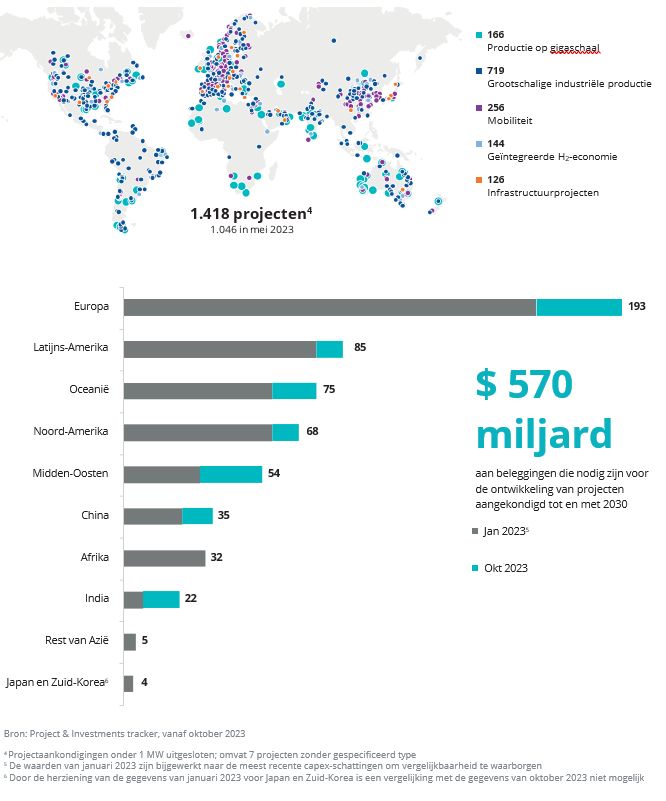

Wil schone waterstof echter een wezenlijk verschil maken in de race naar netto nul-emissies, dan moet de productie binnen enkele decennia flink worden opgeschaald. Tegen deze achtergrond is het bemoedigend dat er steeds meer projecten bijkomen, zoals Figuur 1 laat zien, met meer dan 1400 aangekondigde projecten - van elektrolyzers tot infrastructuur - in alle regio's aan het einde van 2023 (tegenover ongeveer 1.040 een jaar eerder), volgens de Hydrogen Council. Dit staat gelijk aan 570 miljard USD aan investeringen (tegenover 435 miljard USD), en 45 miljoen ton (Mt) schone waterstof per jaar die tussen nu en 2030 operationeel moet worden (voorheen 38 Mt per jaar). Europa heeft met 540 projecten het grootste aantal projecten, gevolgd door Noord-Amerika met 248.

Het werkelijke aantal projecten dat momenteel loopt, neemt op sommige gebieden toe, maar blijft ver achter bij wat is aangekondigd. De investeringen in elektrolyzers zullen in 2024 bijvoorbeeld met 140% stijgen tot USD 5 miljard, zo is berekend in het IEA-rapport World Energy Investment 2024.

Volgens schattingen van de Hydrogen Council kan waterstof helpen om 80 gigaton cumulatieve CO2-uitstoot tussen 2021 en 2050 te voorkomen. De Council heeft berekend dat waterstof een aanzienlijke 20% kan leveren van de totale reductie die tegen 2050 nodig is. Maar om dit te bereiken, zou er tegen 2050 660 miljoen Mt hernieuwbare en CO2-arme waterstof gebruikt moeten worden, wat gelijk staat aan meer dan een vijfde (22%) van de wereldwijde totale vraag naar energie.

Afnemende tegenwind

Hoewel er geen gebrek is aan ambitie voor het opschalen van de waterstofproductie, heeft sterke tegenwind ervoor gezorgd dat de ambities van regeringen de afgelopen jaren niet gepaard zijn gegaan met actie. Deze tegenwind zou echter wel eens kunnen afnemen naarmate de inflatie op korte termijn afneemt, het overheidsbeleid ter bevordering van hernieuwbare energie steeds meer voet aan de grond krijgt en de waterstofindustrie wordt opgeschaald.

De omvang van de obstakels die nieuwe projecten moeten overwinnen, wordt onthuld in Hydrogen Insights 2023, waarin de Hydrogen Council en McKinsey & Co berekenen dat de kosten voor de productie van hernieuwbare waterstof met wel 65% zijn gestegen, tot ongeveer 4,5 tot 6,5 USD per kilogram. Naast de verhoogde kapitaalkosten noemen ze redenen zoals hogere arbeids- en materiaalkosten, de hogere kosten voor het bouwen van elektrolyse-installaties en een stijging van 30% in de kosten voor hernieuwbare energie.

Figuur 1: Het momentum van waterstof is sterk

Deze inflatiedruk viel samen met een daling van de prijzen van fossiele brandstoffen, vooral aardgas, waardoor schone waterstof nog minder concurrerend wordt. Voor aardgas zorgen de toegenomen productiecapaciteit en zachte winters ervoor dat zowel het aanbod toeneemt als de vraag afneemt.

Maar de langzaam dalende inflatie in de VS, de EU en het VK, die de opwaartse druk op de kapitaaluitgaven verlicht, geeft goede redenen om aan te nemen dat de tegenwind aan het afnemen is en dat de sector een kantelpunt nadert. De lagere inflatie heeft al geleid tot het begin van lagere beleidsrentes in de EU en Canada, en de VS en het VK zullen waarschijnlijk op een bepaald moment in 2024 of 2025 volgen. Dit zou helpen om de financieringskosten te verlagen. Net zoals kleine stijgingen in de kapitaalkosten een veel grotere impact hebben op de uiteindelijke projectkosten, zou het omgekeerde moeten gelden wanneer de rente daalt.

Tegelijkertijd bekrachtigen steeds meer regeringen hun uitspraken op forums zoals COP28 met concrete beleidsmaatregelen. In totaal hebben 41 regeringen, goed voor bijna 80% van de wereldwijde energiegerelateerde CO2-uitstoot, nu waterstofstrategieën aangenomen, volgens de Global Hydrogen Review 2023 van het IEA. Daarom is het regelgevingsklimaat waterstofvriendelijker geworden. De Amerikaanse Inflation Reduction Act (IRA) biedt bijvoorbeeld miljarden dollars aan belastingkredieten voor de productie, terwijl er in de EU steun is voor mandaten voor schone waterstof via de Richtlijn Hernieuwbare Energie, en in Japan door middel van contracts for difference (CFD's). Indirect ondersteunt het CBAM van de EU ook zijn schone waterstofindustrie. Toch zijn er enkele onzekerheden over de implementatie van deze regels.

In de toekomst, naarmate er meer infrastructuur voor hernieuwbare energie wordt gebouwd en de schone waterstofsector wordt opgeschaald, zou dit een neerwaartse druk moeten uitoefenen op de kosten van de waterstofproductie. Volgens Hydrogen Insights 2023 (Figuur 2) wordt verwacht dat de kosten van schone waterstof in de jaren tot 2030 zullen dalen tot 2,5 tot 4,0 USD per kilogram, waardoor het concurrerender wordt. Dit is te danken aan vooruitgang in de elektrolyzertechnologie, schaalvoordelen in de productie, verbeteringen in het ontwerp en verlaging van de kosten voor hernieuwbare energie.

Figuur 2: Ontwikkeling van LCoH (Levelized Cost of Hydrogen)

Als de kosten dalen en het overheidsbeleid verbetert, lijkt het redelijk om aan te nemen dat de vraag vanuit de privésector zal toenemen, vooral wanneer maatregelen zoals het "Carbon Border Adjustment Mechanism (CBAM)" van de EU in werking treden. De privésector is begonnen met de adoptie van waterstof met lage uitstoot door middel van afnameovereenkomsten, maar dit is veel minder dan wat nodig is. Een in 2023 gepubliceerde "Afnameverklaring" illustreert echter de latente vraag van Duitse bedrijven.9 Naarmate meer bedrijven langlopende afnamecontracten ondertekenen, zou dit grootschalige investeringen in de productie moeten rechtvaardigen.

De goudkoorts van natuurlijke waterstof

Het is ook mogelijk dat er een onverwachte bron van schone waterstof onder de aardkorst vandaan komt. Plots geloven mijnbouwspeculanten dat natuurlijke (of witte) waterstof in veel grotere hoeveelheden zou kunnen bestaan dan eerder werd gedacht. Recente ontdekkingen hebben inderdaad een exploratiegolf aangewakkerd, en het Amerikaanse Ministerie van Energie is naar verluidt van mening dat "er waarschijnlijk grote hoeveelheden geologische waterstof onder het aardoppervlak aanwezig zijn".10

Er is waterstof gevonden in Frankrijk, de VS, Brazilië, Australië, Mali, Columbia en Oman. Ook lijkt het mysterieuze formaties te sijpelen die bekend staan als 'feeëncirkels' in de Carolina's, Polen en West-Australië.

De zoektocht naar natuurlijke waterstof trekt miljoenen dollars aan, volgens S&P Global. Dit komt in de vorm van beursgang, durfkapitaalfinanciering en overheidssubsidies. Zo heeft Breakthrough Energy Ventures, de organisatie voor klimaatinnovatie die gesteund wordt door Bill Gates, geïnvesteerd in Koloma, een bedrijf dat wereldwijd naar waterstof zoekt.

Als natuurlijke waterstof op grotere schaal bestaat, zou het een gamechanger kunnen zijn. Wat belangrijk is, is dat het relatief goedkoop is in vergelijking met het produceren van schone waterstof met behulp van elektrolyse, aangedreven door dure hernieuwbare energie.

VanEck Hydrogen Economy UCITS ETF:

Voor beleggers die denken dat schone waterstof nu een kantelpunt heeft bereikt, is de VanEck Hydrogen Economy UCITS ETF de meest pure-play ETF die beschikbaar is. Dit betekent dat de ETF zou moeten profiteren wanneer het vertrouwen in waterstofaandelen terugkeert, maar ook dat hij waarschijnlijk volatiel zal zijn wanneer de koers van waterstofaandelen daalt.

Het kleurenpalet van waterstof

Hoewel het een onzichtbaar, reukloos gas is, wordt er vreemd genoeg een kleurenpalet gebruikt om de verschillende soorten waterstof te beschrijven. Wat hierbij van belang is, is dat dit aangeeft welke productiemethoden CO2 genereren en welke niet. Deze laatste produceren "schone" of "hernieuwbare" waterstof.De basismethode om waterstof te produceren is elektrolyse, waarbij water wordt gesplitst in waterstof en zuurstof. Als een elektrolyzer wordt aangedreven door elektriciteit uit fossiele brandstoffen, dan wordt de resulterende waterstof 'grijs' genoemd. Deze methode zal geleidelijk worden afgeschaft in de energietransitie.

Als de productie van waterstof echter gecombineerd wordt met CO2-afvang en -opslag, dan staat de waterstof bekend als 'blauw' en wordt deze beoordeeld als uitstootarm. Als waterstof bovendien wordt gemaakt door middel van elektrolyse op basis van hernieuwbare energie, dan wordt de waterstof beschreven als 'groen'. Evenzo staat de waterstof die met kernenergie wordt geproduceerd bekend als 'paars' of 'roze'. En als laatste, waterstof dat van nature in de grond voorkomt, wordt beschreven als 'wit'.

Andere risico's van deze ETF zijn het sectorconcentratierisico, het liquiditeitsrisico en het risico van beleggen in kleinere bedrijven.De VanEck ETF-strategie belegt in minstens 20 aandelen en heeft hogere drempels voor opname en lagere drempels voor liquiditeit dan andere waterstof-ETF's. Daarom wordt belegd in meer pure-play waterstofbedrijven en is er een hoge concentratie in de industrie- en materialensector. Qua beleggingsstijl is de VanEck ETF een groeibelegging, zoals te verwachten is gezien het vroege ontwikkelingsstadium van de waterstofmarkt.

Hoe ETF-posities de waterstofeconomie leiden

Zoals vermeld, belegt de ETF in minstens 20 aandelen, zodat beleggers kunnen profiteren van een gediversifieerde portefeuille. Twee voorbeelden van posities in deVanEck Hydrogen Economy UCITS ETF laten zien hoe pionierende bedrijven een nieuwe realiteit beginnen te creëren. Ze beginnen schone waterstof aan te sluiten op het elektriciteitsnet en de productie ervan op te schalen.

Neem Bloom Energy, het Californische bedrijf voor hernieuwbare energie, dat onlangs een recordomzet van 1,3 miljard USD aankondigde voor 2023. Bloom heeft technologie gebruikt die oorspronkelijk voor NASA is ontwikkeld en deze toegepast op de ontwikkeling van elektrolyzers. De elektrolyzers en waterstofbrandstofcellen vormen de kern van de oplossingen voor hernieuwbare energie van het bedrijf.

In Europa investeert Nel ASA, met het hoofdkantoor in Noorwegen, in de ontwikkeling van de meest betrouwbare en energie-efficiënte elektrolyzers. Het bedrijf is ook zijn productiefaciliteiten aan het uitbreiden, zowel in eigen land als in de Verenigde Staten.

Conclusie

Het belang van schone waterstof voor de energietransitie is moeilijk te overschatten. Het lijkt de meest praktische manier om problemen op te lossen, zoals het aanpassen van moeilijk te verminderen industriële processen en het overwinnen van het probleem van de onregelmatigheid van hernieuwbare energie. Als bewijs dat de ambities voor schone waterstof zich van overheidsbeleid ook echt naar economie verplaatsen, hoeft u alleen maar te kijken naar de waarschijnlijke gevolgen van de CBAM-invoerbelasting van de EU voor de staalindustrie.

Er zijn goede redenen om aan te nemen dat schone waterstof eindelijk een kantelpunt heeft bereikt.