Halfjaarlijkse vooruitzichten fixed income door Sam Vereecke,CIO Fixed Income bij DPAM

Recente beleidsontwikkelingen in de Verenigde Staten, vooral rond inflatie en de houdbaarheid van de langetermijnschuld, hebben grote gevolgen voor de wereldwijde obligatiemarkten. Nu de budgettaire vooruitzichten steeds meer onder druk komen te staan, is het een interessant moment om te analyseren hoe de markten reageren en hoe beleggers zich in deze context het best positioneren.

Sam Vereecke |

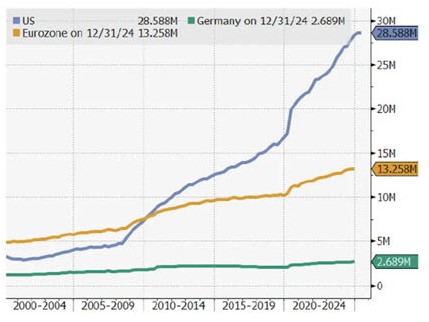

De olifant in de kamer is de duurzaamheid van de Amerikaanse overheidsfinanciën. Beleidsplannen van eerdere regeringen, en recent nog Trumps ‘One Big Beautiful Bill’, blijven opwaartse druk zetten op het begrotingstekort en de schuldengroei. Als het huidige beleid aanhoudt, kan de Amerikaanse schuld stijgen van circa 100% van het BBP vandaag tot ongeveer 124-125% binnen tien jaar. Dat betekent dat de markt een aanzienlijke stijging van staatsobligatie-uitgiftes zal moeten opvangen, wat op termijn de rentes verder kan opdrijven.

Omvang van de markten voor staatsschuld

Bron : Eurostat, US Treasury, Bloomberg; 2025

Hoge rentes volstaan wellicht niet

Als we kijken naar het huidige renteniveau, dan zien we dat de rentes voor de pandemie uitzonderlijk laag waren voor een lange periode. De inflatieschok van 2022-2023 heeft een forse herprijzing teweeggebracht, waardoor de rentes naar een hoger niveau werden getild.

Sinds begin 2023 schommelen de Amerikaanse tienjaarsrentes rond 4,5%. Die hoge nominale rentes vertalen zich ook in bijzonder aantrekkelijke reële (inflatie-gecorrigeerde) rendementen. De Amerikaanse reële rente op tien jaar ligt rond 2,1% tot 2,2%, en bij langere looptijden zelfs dicht bij 2,6%. Historisch gezien zijn dat aantrekkelijke niveaus voor langetermijnbeleggers die inflatiegecorrigeerd rendement zoeken. Maar in het licht van een steeds uitgebreider begrotingsbeleid en toenemende uitgiftes, leeft de vrees dat zelfs die hogere rentes onvoldoende zouden zijn om de druk op het aanbod op lange termijn te compenseren.

Voorkeur voor korte looptijden in de VS

Wat alles nog complexer maakt, is de inflatie, die opnieuw onder druk staat omdat Trump continu nieuwe importheffingen aankondigt. Hoewel de inflatie over het algemeen is gematigd, is die in de VS nog niet volledig genormaliseerd. Trumps protectionistische koers dreigt die trend zelfs te keren. Dat kan tot gevolg hebben dat de Federal Reserve omzichtiger omgaat met renteverlagingen. We verwachten nog steeds dat de Fed de rente zal verlagen, omwille van het restrictieve beleid en omdat er steeds signalen van economische afkoeling opduiken. Maar de renteverlagingen zullen waarschijnlijk voorzichtiger en meer gespreid over de tijd verlopen dan eerder gedacht.

We blijven voornamelijk positief over het korte eind van de Amerikaanse rentecurve (looptijden onder tien jaar). Over langlopende staatsobligaties zijn we terughoudender, want daar wegen structurele zorgen over de begroting en inflatie zwaarder door. Over het algemeen verwachten we dan ook een stijgende rente op de Amerikaanse vastrentende markten.

Europese inflatie en credit spreads herstellen zich

In Europa krijgen we een ander beeld. Het macro-economische klimaat is er duidelijk gematigder, en de inflatie is grotendeels genormaliseerd. Die zal vermoedelijk onder de ECB-doelstelling van 2% zakken, met weinig kans op een nieuwe stijging op korte termijn. Verschillende deflatoire krachten spelen een rol: een sterke euro, een zwakke binnenlandse vraag en steeds meer import van goedkope goederen, vooral uit China. Hoewel landen als Duitsland eindelijk beginnen te investeren in infrastructuur en defensie, zal het jaren duren vooraleer die investeringen een impact hebben op de groei. Voorlopig draait Europa nog onder zijn potentieel, wat het deflatiebeeld op korte en middellange termijn versterkt. In die context verwachten we dat de ECB inschikkelijker zal worden. We zien ruimte voor minstens één bijkomende renteverlaging en zijn ervan overtuigd dat de markt verkeerd is met het inschatten van toekomstige renteverhogingen. Daarom zijn we positief over de duration van Europese vastrentende producten, over de hele yield curve.

Op de kredietmarkten zagen we dit jaar al veel activiteit op het vlak van uitgiftes, waarbij het nieuwe aanbod vlot werd opgenomen. De credit spreads blijven krap, ook al was er een tijdelijke verbreding door de volatiliteit die volgde op de laatste tariefaankondigingen. Inmiddels zijn de spreads hersteld en grotendeels terug op het niveau van begin dit jaar. Dat zorgt voor een redelijk rendement op staatsobligaties, al verwachten we geen verdere inkrimping van de spreads. Zonder dat er voldoende reden is om aan te nemen dat de spreads significant zullen bewegen, blijven we neutraal gepositioneerd in krediet.

De huidige waarderingen wijzen dan wel niet op directe kansen voor outperformance, maar evenmin op grote risico’s op verbreding. Dat geldt zowel voor investment grade als voor high yield, die nog steeds stabiele inkomsten opleveren zonder dat grote koersbewegingen nodig zijn.