De Nederlandse pensioenhervorming, die ondanks politiek gesteggel gewoon doorgaat, kan invloed hebben op de Europese rentecurve. Omdat pensioenfondsen in het nieuwe stelsel rente minder lang hoeven af te dekken, kan de lange rente stijgen ten opzichte van de korte. Met andere woorden, zorgen voor een steilere helling van de curve.

Renteafdekking

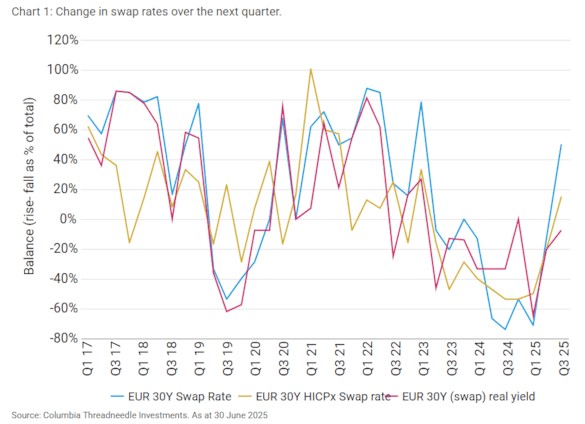

Volgens Rosa Fenwick, hoofd LDI Implementation bij vermogensbeheerder Columbia Threadneedle, hangt de invloed op de curve af van hoeveel en wanneer de Nederlandse pensioenfondsen hun renteafdekking afbouwen. In haar euro LDI marktcommentaar wijst ze erop dat de fondsen een aantal data hebben om uit te kiezen voor hun overgang naar het nieuwe stelsel.

"Er worden enorme bedragen genoemd in de markt, en daaruit is op te maken dat de consensus is dat de curve gaat versteilen", stelt Fenwick. Ze vervolgt dat het momenteel "een populaire positie om te houden voor hedge funds" is. Er zou wel 100 miljoen euro per basispunt op worden ingezet.

Nederlandse pensioenfondsen zijn zwaargewichten in het lange segment van de euro-swapmarkt. Hun verplichtingen liggen vaak tientallen jaren in de toekomst, terwijl het aanbod van langlopende, veilige staatsobligaties beperkt is. Tot nu toe was hun afdekking sterk geconcentreerd in lange renteswaps. De hervorming kan dit patroon doorbreken.

Marktontwikkeling

De impact van hogere yields en de steiler wordende rentecurve in de VS werkt door naar Europese markten. Tegelijk lijkt de dreiging van nieuwe Amerikaanse importheffingen tegen Europa te verminderen, nu er een handelsdeal ligt. De ECB heeft intussen de depositorente dit kwartaal verlaagd van 2,5% naar 2% en houdt voorlopig een afwachtende houding aan, mede doordat de euro in waarde is gestegen, wat de inflatie drukt.

De algemene verwachting is dus dat de 30-jaarsrente in de eurozone verder oploopt. Naast de Nederlandse pensioenhervorming, wijst LDI-expert Fenwick op toenemend aanbod van staatsleningen en internationale druk. De Duitse plannen voor extra infrastructuuruitgaven kunnen hierbij de inflatie aanwakkeren, terwijl een mogelijke verlaging van de kredietstatus voor Frankrijk in september ook risico toevoegt. Spanje laat daarentegen verbeterde begrotingscijfers zien en zou op termijn een hogere kredietstatus kunnen krijgen.