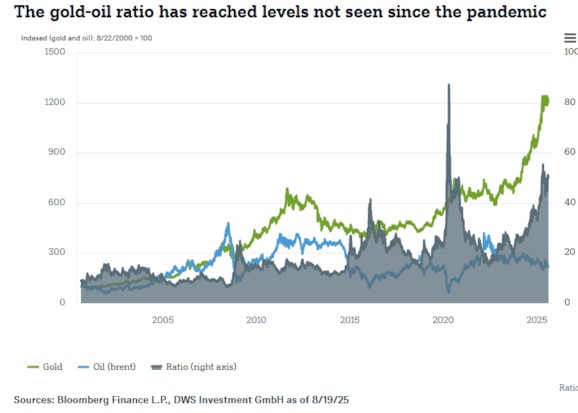

Begin augustus liep de goud-olie-ratio - het aantal vaten olie dat je met één ounce goud kunt kopen - op tot meer dan 50 vaten per ounce goud. Dat is fors boven het gemiddelde dat sinds 2000 rond de 18 lag en kan wijzen op fundamentele verschuivingen in de economie, zegt Darwei Kung, hoofd commodities bij vermogensbeheerder DWS.

De uiteenlopende koersontwikkeling van twee van ’s werelds belangrijkste grondstoffen wijst volgens Kung op toenemende economische onzekerheid. “Goud houdt vaak beter stand tijdens een economische neergang en geldt als safe haven en inflatiebescherming. Olieprijzen weerspiegelen de balans tussen vraag en aanbod en risico’s voor de bevoorrading, en stijgen wanneer industriële productie en consumptie toenemen. Historisch markeerden extreme waarden in deze ratio vaak het begin van grote macroverschuivingen.”

Uit de Grafiek van de Week blijkt dat de olie-goud-ratio pas één keer eerder deze eeuw zo sterk uit de pas liep, toen de coronapandemie uitbrak. De oorzaken van de scherpe stijging van de goudprijs en de daling van de olieprijs zijn volgens Kung duidelijk: “De afgelopen jaren kende goud een nooit eerder geziene vraag vanuit centrale banken. Vooral landen als China en India zocht nadrukkelijk naar alternatieven voor Amerikaanse staatsobligaties. Het edelmetaal trok ook beleggers aan vanwege zijn status als veilige haven. En hoewel de inflatie sinds de pandemie is afgekoeld, blijft ze in de VS hardnekkig hoog waardoor goud populair blijft als inflatiehedge.

De olieprijs werd het slachtoffer van een klassiek marktmechanisme: een dalende vraag en een stijgend aanbod. De wereldwijde olieproductie nam sterk toe doordat OPEC+ de volumes opdreef en de Amerikaanse schalie-industrie bleef boomen, aldus Kung.

“Zorgen over de vraag naar olie drukken het sentiment omdat handelsbarrières het economisch vooruitzicht voor 2025 flink hebben versomberd. Tegelijk zetten diplomatieke inspanningen rond het conflict tussen Rusland en Oekraïne de prijzen onder druk; succesvolle vredesgesprekken kunnen extra Russische olie op de markt brengen en de prijzen verder doen dalen.”

Toch verwacht Kung de dat goud-olie-ratio geleidelijk weer normaliseert. “Ik verwacht dat die extreme verhouding die we nu zien, weer afneemt. De geplande productieverhogingen van OPEC+ zijn ingeprijsd en recente handelsakkoorden hebben het negatieve sentiment wat getemperd.”

Kung rekent er niet op dat de goudprijs de komende jaren in hetzelfde tempo blijft stijgen. “De vraag naar sieraden neemt af, en die werd in het verleden nog gecompenseerd door beleggers. Maar de onzekerheid blijft groot omdat importheffingen die alsnog worden ingevoerd opnieuw twijfel kunnen zaaien over de wereldeconomie. Dat heeft uiteraard negatieve gevolgen voor olie, maar is waarschijnlijk weer voordelig voor goud.”