Na een volatiele start van 2018 stegen de wereldwijde aandelenmarkten met 3,4% in de periode tot 31 mei i. Sommige artikelen in de media waarschuwen echter opnieuw voor toenemende volatiliteit en halen daarbij allerlei mogelijke katalysatoren aan. Zo lazen we dat het handelsconflict tussen de EU en de VS zal escaleren tot een bredere handelsoorlog, dat de geopolitieke spanningen rond Iran gevolgen zullen hebben voor Europese bedrijven en dat de centrale banken, zoals de Europese Centrale Bank, hun "soepele " monetaire beleid zullen stopzetten, om er maar een paar te noemen.

Vanwege al deze onzekere factoren adviseren sommige strategen om cash aan te houden, als buffer tegen marktdalingen. Wij menen echter dat het aanhouden van relatief veel cash tijdens een bullmarkt hoge opportuniteitskosten (een concept dat we hieronder verder zullen bespreken) meebrengt voor beleggers met langetermijngroeidoelstellingen en een lange beleggingshorizon. Ze missen mogelijk rendement, waardoor het moeilijker kan worden om hun beleggingsdoelstellingen op lange termijn te halen.

|

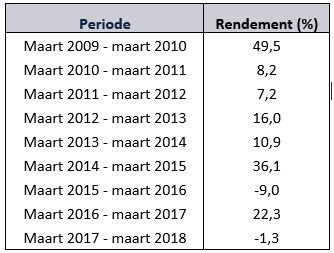

Maar het rendement van bullmarkten is nu eenmaal niet regelmatig. Het rendement van aandelen kan van dag tot dag, van maand tot maand en zelfs van jaar tot jaar schommelen. Niettemin is het totale rendement positief. Hieronder staan de jaarrendementen van de huidige wereldwijde bullmarkt sinds 2009.

Figuur 1: Jaarrendement MSCI World Index

Bron: FactSet, per 21/5/2018. Het jaarrendement van de MSCI World over de getoonde periodes is inclusief nettodividend, in euro. De periodes lopen van maart tot maart omdat het meest recente afgesloten kwartaal het eerste kwartaal van 2018 is. Beleggingen in aandelenmarkten gaan gepaard met een risico op verlies en er is geen garantie dat het belegde kapitaal geheel of gedeeltelijk terugbetaald wordt. Rendement uit het verleden biedt geen garantie voor toekomstig rendement en is daar geen betrouwbare indicatie van. De waarde van het kapitaal en de opbrengsten van de beleggingen volgen de schommelingen van de wereldwijde aandelenmarkten en van de internationale wisselkoersen.

Deze winsten werden gerealiseerd ondanks een aantal dalingen en zelfs correcties. Dit zijn korte, scherpe en door sentiment veroorzaakte terugvallen van -10% of meer. Sinds het begin van de wereldwijde bullmarkt op 9 maart 2009 kende de MSCI World drie correcties. Ondanks deze dalingen is de MSCI World met 298,9% gestegen in de periode van 9 maart 2009 tot 31 mei 2018vi.

Cash aanhouden tijdens volatiele periodes op de aandelenmarkt voelt misschien beter aan omdat het op zeer korte termijn geen verlies veroorzaakt, maar de ‘opportuniteitskosten’ zijn hoog. Dit is een economische term voor datgene wat je opgeeft door iets al of niet te doen. Hoewel met cash vergelijkbare beleggingsinstrumenten vaak rente uitbetalen, afhankelijk van het type instrument en de emittent, kan die rente de inflatie soms niet bijhouden. Om maar te zwijgen over het verschil met het historische langetermijnrendement van aandelen of vastrentende effecten. Aandeelhouders zijn eigenaar van een bedrijf dat in waarde kan stijgen. Vastrentende effecten zijn schuldbewijzen die een bepaald bedrag aan rente uitkeren, afhankelijk van het kredietrisico van de emittent, de verwachte inflatie en andere factoren. Omdat beleggers in vastrentende instrumenten technisch gezien meer risico lopen hun inleg te verliezen dan beleggers die cash aanhouden, keren schuldbewijzen in de regel een hogere rente uit dan met cash vergelijkbare beleggingen. Veel Europese banken betalen bovendien vrijwel geen rente op deposito's. Deze rente hangt namelijk sterk af van de rente van centrale banken, en de rente van de Europese Centrale Bank is momenteel negatief. Daarom denken we dat cash aanhouden alleen niet volstaat voor een belegger die naar groei op lange termijn streeft omdat hij aan bepaalde behoeften wil voldoen en ver in de toekomst bepaalde doelstellingen wil halen.

Zelfs wanneer u slechts een deel van uw beleggingsportefeuille in cash aanhoudt, kan dit uw totaalrendement beperken in periodes van stijgende aandelenmarkten. Als voorbeeld nemen we een hypothetische belegger met een portefeuille ter waarde van € 100.000 die 80% in een aandelen- ETF ( Exchange Traded Fund ) belegt en 20% in cash, waarop hij geen rente krijgtvii. Een jaar later heeft het ETF een rendement van 10% gegenereerd. Het totaalrendement van de belegger bedraagt echter slechts 8%. Hoe komen we aan dat cijfer? De in het ETF belegde € 80.000 is met 10% gegroeid tot € 88.000, waarmee de totale waarde van de portefeuille is gestegen tot € 108.000. Als de belegger zijn hele portefeuille in het ETF had belegd, zou dat € 110.000 zijn geweest. Hij is niet alleen € 2.000 misgelopen, maar heeft ook de basis voor de toekomstige groei van zijn portefeuille verkleind. Als het ETF het jaar daarop weer 10% zou opleveren en hij nog steeds € 20.000 in cash zou aanhouden, zou zijn vermogen groeien tot slechts € 116.800 (de € 88.000 zou groeien tot € 96.800, plus € 20.000 cash). Als hij daarentegen dat jaar was begonnen met een belegging van € 110.000 in het ETF , zou deze aan het eind van het jaar zijn gegroeid tot € 121.000. Dit fenomeen – het feit dat die procentuele toename resulteert in een hogere opbrengst naarmate het basisbedrag van de belegging in de loop der tijd stijgt – wordt cumulatieve groei genoemd. Wij denken dat het aanhouden van een deel van een beleggingsportefeuille in effecten die nauwelijks of geen rendement genereren, de potentiële cumulatieve groei afremt.

Het is mogelijk dat er later dit jaar nog meer volatiliteit komt. Maar dat betekent niet automatisch dat het een slecht jaar wordt voor aandelen. Wij denken dat de aanjagers van de bullmarkt, op economisch en politiek gebied en wat betreft het sentiment, nog intact zijn. Daarom menen we dat cash aanhouden en wachten op het sein 'all-clear', tot gevolg kan hebben dat men niet profiteert van de positieve volatiliteit die bij een bullmarkt hoort.

Facebook: https://www.facebook.com/FisherInvestmentsBelgie/

Twitter: https://twitter.com/FisherInvestBE

LinkedIn: https://www.linkedin.com/company/fisher-investments-europe---belgië

Fisher Investments België is de handelsnaam die Fisher Investments Luxembourg, Sàrl in België gebruikt ("Fisher Investments België"). Fisher Investments Luxembourg, Sàrl, een in Luxemburg geregistreerde besloten vennootschap met beperkte aansprakelijkheid (Ondernemingsnummer: B228486), is gereguleerd door de Commission de Surveillance du Secteur Financier ("CSSF") en de statutaire zetel is geregistreerd op K2 Building, Fabryki Mebli Forte 1, 2a rue Albert Borschette, Troisième étage, L-1246 Luxembourg. Fisher Investments België besteedt sommige aspecten van het dagelijks beleggingsadvies, van het portefeuillebeheer en van de transacties uit aan haar dochterondernemingen. Meer specifiek zal de voorbereiding van rapporten met betrekking tot de geschiktheid van de beleggingen gedeeltelijk uitgevoerd worden door Fisher Investments Europe Limited, handelend onder de naam Fisher Investments UK ("Fisher Investments UK"), en zal de dagelijkse besluitvorming over de portefeuillestrategie uitgevoerd worden door Fisher Asset Management, LLC, handelend onder de naam Fisher Investments ("Fisher Investments"). De transacties kunnen worden verricht door Fisher Investments België, Fisher Investments UK of andere dochterondernemingen.

Beleggen op de financiële markten brengt een risico van verlies met zich mee en er is geen garantie dat het belegde kapitaal geheel of gedeeltelijk terugbetaald zal worden. Rendementen uit het verleden bieden geen garantie voor toekomstige rendementen en geven daar geen betrouwbare indicatie van. De waarde en opbrengst van de beleggingen volgen de schommelingen van de wereldwijde aandelenmarkten en van de internationale wisselkoersen.

_____________________

i Bron: FactSet, per 1/6/2018. MSCI World met nettodividenden, in euro, 29/12/2017 - 31/5/2018.

ii Bron: FactSet, per 31/5/2018. MSCI World met nettodividenden, in euro, 23/1/2018 - 8/2/2018.

iii Ibid. 23/1/2018 - 23/3/2018.

iv Ibid. 31/12/2017 - 31/5/2018.

v Bron: FactSet, per 22/5/2018. MSCI WORLD met nettodividenden, in euro. De correcties vonden plaats in de volgende periodes: 27/4/2010 - 2/7/2010, 18/2/2011 - 19/8/2011 en 15/4/2015 - 12/2/2016.

vi Bron: FactSet, per 1/6/2018. MSCI World met nettodividenden, in euro, 9/3/2009 - 31/5/2018.

vii Voor degenen die de term niet kennen: een ETF is een beursgenoteerd mandje van effecten dat in de regel een index repliceert. ETF 's zijn sterk gediversifieerd en de belegger kan op elk moment in- of uitstappen.