Door Ronald Temple, Chief Market Strategist bij Lazard

Ronald Temple |

De shutdown van de Amerikaanse federale overheid duurt nu al vier weken en er zijn geen tekenen dat de kloof tussen de politieke standpunten van de Republikeinen en de Democraten kleiner wordt. Economen zijn het erover eens dat elke week van de shutdown 10 basispunten van de BBP-groei voor het kwartaal afhaalt. De meeste economen zijn het er echter ook over eens dat de verliezen snel zullen worden goedgemaakt zodra de shutdown voorbij is en de federale ambtenaren hun achterstallige salaris ontvangen.

Deze sluiting zou echter anders kunnen zijn. Naarmate de sluiting voortduurt, zou de totale schade kunnen toenemen, vooral als de regering-Trump een groot aantal federale werknemers definitief ontslaat. Bovendien zal de politieke disfunctie waarschijnlijk bijdragen aan de bezorgdheid van beleggers over de veerkracht van Amerikaanse instellingen en de wenselijkheid van een verhoogde blootstelling aan de Amerikaanse dollar. Al deze factoren samen genomen, denk ik dat het risico dat de sluiting de groei zou kunnen drukken, groter is dan aanvankelijk leek.

De CPI-inflatie in de VS was in september lager dan verwacht

Ik blijf verwachten dat de invoerheffingen de kerninflatie voor goederen en de totale kern-CPI naar een niveau van bijna 4% op jaarbasis zullen stuwen. Als de recente trends met betrekking tot de lagere huurinflatie echter aanhouden, zijn mijn verwachtingen mogelijk te negatief.

De belangrijkste drijvende kracht achter mijn verwachting van een hogere inflatie zijn de invoerheffingen. Die zijn volgens Yale Budget Lab gestegen van een gewogen gemiddelde van 2,7% op alle goederen die in de Verenigde Staten worden ingevoerd aan het begin van het jaar naar 18,0% op 17 oktober. Hoewel het aangekondigde tarief met 15,3 procentpunten is gestegen, is het daadwerkelijk tarief dat op invoer wordt geheven niet zo sterk gestegen. Ik verwacht dat het effect op de inflatie geleidelijk voelbaar zal worden naarmate de bedrijven hun voorraden die vóór de invoering van de tarieven waren opgebouwd, uitputten en vervolgens gedwongen worden prijsstijgingen door te berekenen om hun operationele marges te beschermen.

Recente gegevens van Zillow wijzen er echter op dat de huurinflatie verder zou kunnen afnemen. Zillow geeft aan dat de nationale huurindex van april tot september met 100 basispunten is gedaald. Historisch gezien lopen veranderingen in indicatoren zoals de Zillow Observed Rent index ongeveer een jaar voor op de CPI-inflatie voor huisvesting. Als dat zo blijft, zou de huurinflatie in de eerste helft van 2026 verder kunnen dalen.

Het CPI-rapport van september zal waarschijnlijk de bezorgdheid over de risico's en voordelen van een renteverlaging tijdens de FOMC-vergadering van deze week temperen.

Verwacht wordt dat het FOMC tijdens de vergadering van deze week de rente met 25 basispunten zal verlagen

De markten prijzen een kans van 97% in op een renteverlaging van 25 basispunten, met een totale versoepeling van 101 basispunten tegen eind juli 2026. Bij gebrek aan de normale stroom van economische gegevens verwacht ik dat de Federal Reserve de rente zal verlagen, maar ik ben minder gematigd dan de markt na de FOMC-vergadering van oktober, omdat ik denk dat de werkloosheid waarschijnlijk niet wezenlijk zal stijgen, zelfs als de inflatie in het eerste kwartaal van 2026 weer versnelt naar een stijging van de kern-CPI met 4%.

De ECB zal de rente naar verwachting ongewijzigd laten

De markten schatten de kans op een renteverlaging tijdens de ECB-vergadering op 30 oktober op nul. Ik verwacht nog steeds één extra renteverlaging door de ECB tegen het einde van het eerste kwartaal van 2026, aangezien ik verwacht dat de inflatie onder de doelstelling van 2% van de ECB zal dalen en daar maandenlang zal blijven.

Wat betreft de signalen van de vergadering van deze week, ben ik benieuwd hoe ECB-president Christine Lagarde de discussies tijdens de vergadering zal karakteriseren in het licht van het debat over de inflatievooruitzichten. Uit de laatste notulen van de ECB bleek duidelijk dat een meerderheid van de leden van de Raad van Bestuur neerwaartse risico's voor de inflatie zag. Er was ook een debat over de mate waarin de ECB het monetaire beleid zou moeten ‘bijstellen’ in reactie op kortetermijnschommelingen in de economische cijfers. Met andere woorden, sommige leden waren van mening dat het monetaire beleid alleen moest worden gebruikt om te reageren op meer structurele druk, terwijl andere leden vonden dat het beleid moest worden bijgesteld op basis van cyclische economische omstandigheden. We zullen wellicht moeten wachten op de volgende notulen om te zien hoe dit debat zich ontwikkelt, maar het is onwaarschijnlijk dat dit van invloed zal zijn op de uitkomst van de vergadering van deze week.

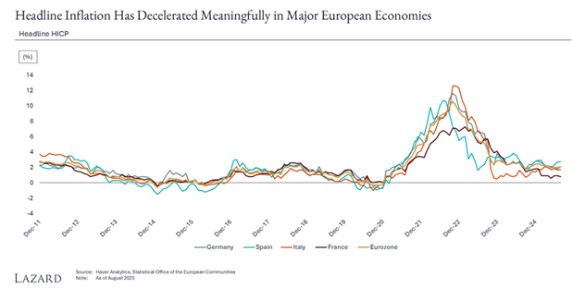

De inflatiecijfers voor oktober in de eurozone zullen naar verwachting stabiel blijven, net boven de doelstelling van 2% van de ECB

De voorlopige inflatiecijfers voor oktober in de eurozone zullen naar verwachting laten zien dat de totale inflatie stabiel blijft op 2,2% op jaarbasis, met een kern-CPI van 2,4%. In de eurozone is de inflatie soepeler gedaald dan in de VS, waarbij de recente handelsoorlog en de versterking van de euro de prijsdruk in de regio waarschijnlijk verder zullen verminderen.