De verkoopgolf van Japanse ultra-langlopende staatsobligaties legt een oude vraag opnieuw op tafel, zegt Lucas Brauner, Japan-econoom bij DWS in de Grafiek van de Week van de vermogensbeheerder. “Een ruimer begrotingsbeleid en extra belastingverlagingen hebben geleid tot de recente renteschok. De vraag is of de Japanse staatsschuld op termijn onhoudbaar wordt.”

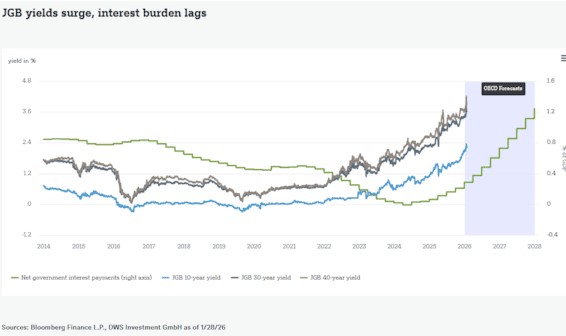

Het rendement op de 40-jarige Japanse staatsobligatie steeg boven de 4%, terwijl de 30-jarige rente in één keer met ongeveer een kwart procentpunt opliep, aldus Brauner. “Met een overheidsschuld van nog altijd zo’n 230 procent van het bruto binnenlands product, is de nerveuze reactie van de markten begrijpelijk.”

Tegelijkertijd wijst hij erop dat de Japanse schulddynamiek de afgelopen jaren juist relatief gunstig is geweest door de terugkeer van inflatie. “Dat vertaalde zich in hogere nominale groei en een schuldquote die al afneemt. Gezien onze positieve vooruitzichten voor zowel de reële groei als de inflatie ogen ook de overheidsfinanciën stabiel,” zegt Brauner.

Het risico schuilt volgens hem in het omgekeerde scenario. “Als de inflatie duidelijk terugvalt terwijl de rente hoog blijft, kan de nominale groei onder de effectieve rente zakken. Dat zou uiteindelijk leiden tot een hogere en mogelijk onhoudbare schuldquote.”

De onzekerheid over de omvang van de begrotingsverruiming blijft daarbij een belangrijke risicofactor, besluit Brauner. “De Japanse obligatiemarkt kan voorlopig volatiel blijven, maar de houdbaarheid van de schuld wordt uiteindelijk bepaald door groei en inflatie, en niet uitsluitend door de rente op lang en ultra-lang Japans staatspapier.”