De wereldwijde aandelenmarkten stegen in 2017 met 7,5%. Dat is geen slecht resultaat, volgens onsi. Vermoedelijk denken Nederlandse beleggers daar anders over. Nederlandse aandelen stegen namelijk met 16,6% en daar steekt het wereldwijde rendement schril bij afii. Franse, Italiaanse en Spaanse beleggers hebben waarschijnlijk hetzelfde gevoel aangezien hun plaatselijke markten een stijging van respectievelijk 14,1%, 13,8% en 12,2% optekendeniii. Oostenrijkse beleggers lachen waarschijnlijk in hun vuistje omdat de stijging in hun land maar liefst 39,6% bedroegiv. Het is dus begrijpelijk dat deze beleggers denken: waarom zou ik wereldwijd beleggen als de aandelen in mijn land beter presteren dan elders? Om deze vraag te beantwoorden, nemen we België als voorbeeld. Daar stegen de aandelen het voorbije jaar met slechts 5,2% en bleven ze achter bij de rest van de wereldv. Hoewel individuele Europese landen over het algemeen een brede en diverse economische basis hebben, hebben hun kapitaalmarkten dat vaak niet.

In de meeste landen wordt het jaarrendement door slechts een handvol bedrijven bepaald. Om een zekere spreiding te behouden en het risico te beheren, is het volgens ons belangrijk om verder te kijken dan het plaatselijke rendement en om wereldwijd te beleggen.

|

Hoewel er veel manieren zijn om de spreiding van een aandelenmarkt te beoordelen, doen Europese beleggers er volgens ons goed aan te checken hoeveel de vijf grootste bedrijven vertegenwoordigen in de marktkapitalisatie. In de MSCI World Investible Market Index (IMI), die alle toegankelijke bedrijven in de ontwikkelde wereld omvat, vertegenwoordigen de vijf grootste op basis van marktkapitalisatie slechts 6,4% van de totale marktkapitalisatie van de indexvi. Maar in Frankrijk is dit fors hoger: daar maken de vijf grootste bedrijven 27,5% van de MSCI Francevii IMI uit. De vijf grootste Italiaanse bedrijven zijn goed voor 44,0% van de MSCI Italy IMIviii. In Nederland en Spanje zijn de vijf grootste bedrijven goed voor 51,0% en 51,4% van de lokale MSCI IMI indexenix. De vijf grootste Belgische bedrijven vertegenwoordigen 62,6% van de MSCI Belgium IMIx.

Het grootste bedrijf, AB AB InBev , is zelfs goed voor 37,5% van deze index!xi Daarom is het volgens ons logisch dat Belgische aandelen het erg moeilijk hebben om de wereldwijde markten bij te benen in jaren dat producenten van basisconsumptiegoederen, en met name grote brouwers, minder goed presteren. Zelfs in Nederland, waar de vijf grootste bedrijven een minder groot aandeel uitmaken, is Unilever nog steeds goed voor 14,9% van de lokale marktxii. Hoewel Fisher Investments België geen individuele effecten aanbeveelt, zijn we van mening dat het grote marktaandeel van deze bedrijven een belangrijk punt verduidelijkt, evenals het grote aandeel van een ander bedrijf, zoals hieronder wordt besproken.

|

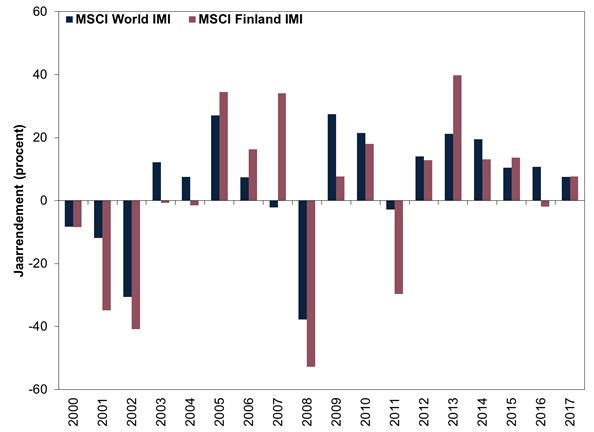

Figuur 1: Jaarrendement van de MSCI Finland IMI en de MSCI World IMI

Bron: FactSet, per 8/5/2018. Jaarrendement van de MSCI World en MSCI Finland IMI met nettodividend, 31/12/1999 – 31/12/2017. Rendementen uit het verleden bieden geen garantie voor toekomstig rendement en zijn daar geen betrouwbare indicatie van.

Wanneer een belegger een hoge concentratie van hetzelfde aandeel in portefeuille heeft, is het rendement ervan volgens ons sterk blootgesteld aan bedrijfsspecifieke factoren. Wat als het managementteam van het bedrijf slechte beslissingen neemt? Wat als er een gewaardeerde topfunctionaris plots vertrekt? Wat als de lancering van een product tegenvalt? Wat als nieuwe regels, belastingen of importheffingen het moeilijk maken voor het bedrijf om te concurreren? Of wat als een nieuwe concurrent een groot deel van het marktaandeel afsnoept, zoals met Nokia gebeurde toen de smartphone opkwam. Dat had een weerslag op de teleurstellende Finse rendementen van 2008 tot 2011.

Een belangrijk aspect van risicobeheer bestaat er ons inziens in het bedrijfsspecifieke risico te beperken. Hier is een algemene richtlijn die u in overweging kunt nemen: beperk het aandeel van een bedrijf tot grofweg 5% van de totale waarde van de portefeuille, hoezeer u ook onder de indruk bent van dat bedrijf. Voor veel Europese beleggers valt dit moeilijk te realiseren met alleen maar plaatselijke bedrijven. Door eenvoudigweg een plaatselijk, naar marktkapitalisatie gewogen indexfonds te kopen, haalt u een relatief hoge concentratie van slechts enkele bedrijven in huis. Tracht u dit te vermijden door individuele aandelen te kopen en beslist u daarbij om in verhouding minder van de grootste en meer van de kleinere bedrijven te kopen, dan hebt u uiteindelijk een hoge concentratie van smallcapaandelen in portefeuille. Dit kan goed uitpakken wanneer smallcaps een outperformance leveren, maar wanneer de largecaps de dienst uitmaken, denken we dat een hoge weging van smallcaps nadelig kan zijn voor het rendement van de belegger.

Daarom denken we dat een goede spreiding beter is voor veel Europese beleggers. Die spreiding kan bereikt worden door buiten het eigen land in een wereldwijde portefeuille te beleggen. Bij wereldwijd beleggen wordt niet alleen het bedrijfsspecifieke risico verlaagd, maar verbetert ook de toegang tot trends, kansen en sectoren, die in eigen land beperkt kan zijn. Wereldwijd beleggen biedt ook kansen om het politieke risico te verlagen. Wij menen dat de voordelen van een gespreide, wereldwijde benadering groter zijn dan de periodieke boosts die een beleggingsportefeuille zou kunnen krijgen door alleen in het thuisland te beleggen.

Facebook: https://www.facebook.com/FisherInvestmentsBelgie/

Beleggen op de financiële markten brengt een risico van verlies met zich mee en er is geen garantie dat het belegde kapitaal geheel of gedeeltelijk terugbetaald zal worden. Rendementen uit het verleden bieden geen garantie voor toekomstige rendementen en geven daar geen betrouwbare indicatie van. De waarde en opbrengst van de beleggingen volgen de schommelingen van de wereldwijde aandelenmarkten en van de internationale wisselkoersen.

_____________________________________________

ii Bron: FactSet, per 18/4/2018. Rendement van de MSCI World-index met nettodividenden, 31/12/2016 – 31/12/2017.

Twitter: https://twitter.com/FisherInvestBE

LinkedIn: https://www.linkedin.com/company/fisher-investments-europe---belgië

Fisher Investments België is de handelsnaam die Fisher Investments Luxembourg, Sàrl in België gebruikt ("Fisher Investments België"). Fisher Investments Luxembourg, Sàrl, een in Luxemburg geregistreerde besloten vennootschap met beperkte aansprakelijkheid (Ondernemingsnummer: B228486), is gereguleerd door de Commission de Surveillance du Secteur Financier ("CSSF") en de statutaire zetel is geregistreerd op K2 Building, Fabryki Mebli Forte 1, 2a rue Albert Borschette, Troisième étage, L-1246 Luxembourg. Fisher Investments België besteedt sommige aspecten van het dagelijks beleggingsadvies, van het portefeuillebeheer en van de transacties uit aan haar dochterondernemingen. Meer specifiek zal de voorbereiding van rapporten met betrekking tot de geschiktheid van de beleggingen gedeeltelijk uitgevoerd worden door Fisher Investments Europe Limited, handelend onder de naam Fisher Investments UK ("Fisher Investments UK"), en zal de dagelijkse besluitvorming over de portefeuillestrategie uitgevoerd worden door Fisher Asset Management, LLC, handelend onder de naam Fisher Investments ("Fisher Investments"). De transacties kunnen worden verricht door Fisher Investments België, Fisher Investments UK of andere dochterondernemingen.

ii Ibid. Rendement MSCI Netherlands-index met brutodividend, 31/12/2016 – 31/12/2017.

iii Ibid. Rendement MSCI France, MSCI Italy en MSCI Spain met brutodividend, 31/12/2016 – 31/12/2017.

iv Ibid. Rendement MSCI Austria-index met brutodividend, 31/12/2016 – 31/12/2017.

v Ibid. Rendement MSCI Belgium-index met brutodividend, 31/12/2016 – 31/12/2017.

vi Ibid. Gebaseerd op de MSCI World IMI en zijn vijf grootste marktkapitalisaties op 17/4/2018.

vii Ibid. Gebaseerd op de MSCI France IMI en zijn vijf grootste marktkapitalisaties op 17/4/2018.

viii Ibid. Gebaseerd op de MSCI Italy IMI en zijn vijf grootste marktkapitalisaties op 17/4/2018.

ix Ibid. Gebaseerd op de MSCI Netherlands IMI, MSCI Spain IMI en de vijf grootste marktkapitalisaties van elke index op 17/4/2018.

x Ibid. Gebaseerd op de MSCI Belgium IMI en zijn vijf grootste marktkapitalisaties op 17/4/2018.

xi Ibid. Gebaseerd op de MSCI Belgium IMI en de marktkapitalisatie van Anheuser-Busch AB InBev SA/NV op 17/4/2018.

xii Ibid. Gebaseerd op de MSCI Netherlands IMI en de marktkapitalisatie van Unilever NV op 17/4/2018.

xiii Ibid. Gebaseerd op de MSCI Finland IMI en de marktkapitalisatie van Nokia , 31/12/1998 – 31/12/2011.