Ligt achter de volatiliteit van 2018 een wereldwijde recessie op de loer? Volgens ons overzicht van de financiële media wordt dit veelal aangenomen op basis van vertragingen in economische cijfers. Maar hoewel de vrees voor een recessie is toegenomen, is hij volgens ons ongegrond, zoals blijkt uit een lange reeks cijfers.

Al met al zien wij in dat plaatje de wereldeconomie veel beter stand houden dan algemeen wordt beweerd. Dat tonen ook de volgende zeven grafieken:

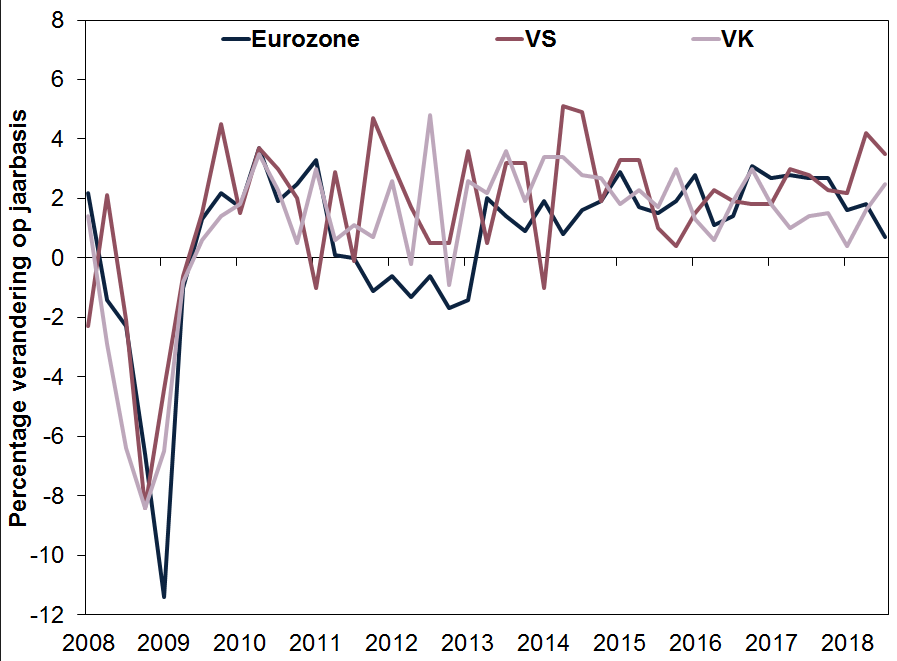

De cijfers betreffen weliswaar het verleden, maar het bruto binnenlands product (bbp) – een overheidsmaatstaf van nationale economische output – wees aan het begin van het vierde kwartaal in de meeste ontwikkelde landen op groei. Figuur 1 geeft ter illustratie het bbp van drie grote economieën weer. De bbp-groei in de eurozone kan wat vertraagd zijn, maar volgens ons komt dit voornamelijk doordat de auto-industrie zich moeizaam afstemt op de nieuwe normen voor emissietests – een eenmalig probleem.

Verder gaan groeicijfers in expansies en bullmarkten nu eenmaal op en neer – zoals ook uit figuur 1 blijkt. Wat groeivertraging hoeft niet noodzakelijk abnormaal te zijn.

Figuur 1: Bbp-groei wereldwijd

Bron: Eurostat en Bureau of Economic Analysis, per 11/1/2019. Reëel bbp eurozone, VK en VS, 1e kw. 2008 - 3e kw. 2018.

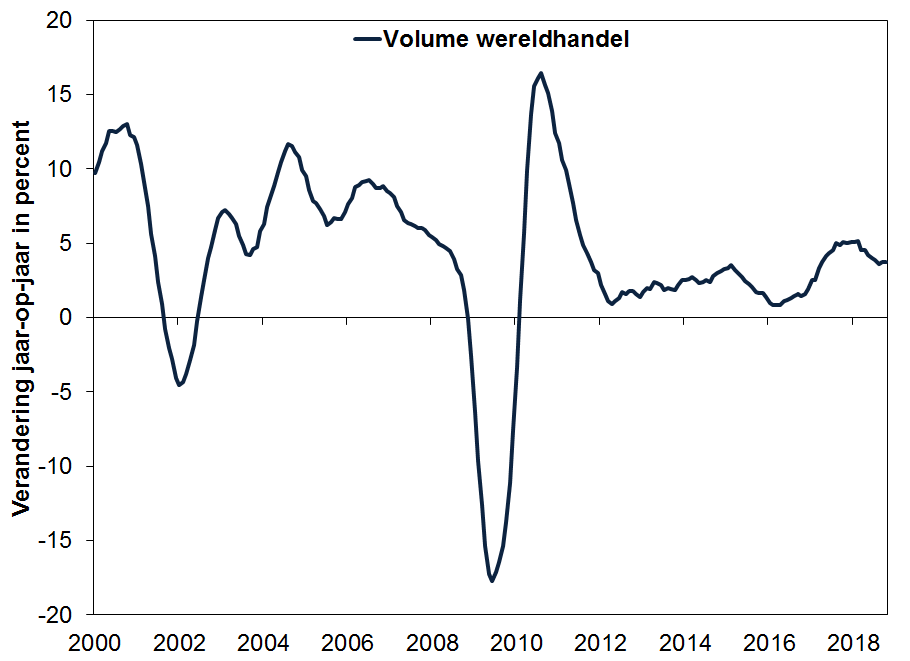

Ook voor zogenaamde handelsoorlogen wordt alom gevreesd, maar het wereldwijde handelsverkeer loopt gesmeerd. De wereldwijde handelsvolumes vertonen nog steeds een – weliswaar grillige – opwaartse trend. Naar onze mening hebben de invoerrechten waarmee wordt gedreigd en opgetreden niet de stootkracht om de wereldwijde groei te doen ontsporen, zoals figuur 2 verduidelijkt.

Figuur 2: Wereldhandel in de lift

Bron: Centraal Planbureau, Nederland, per 11/1/2019. Merchandise world trade volumes, januari 2000 – oktober 2018.

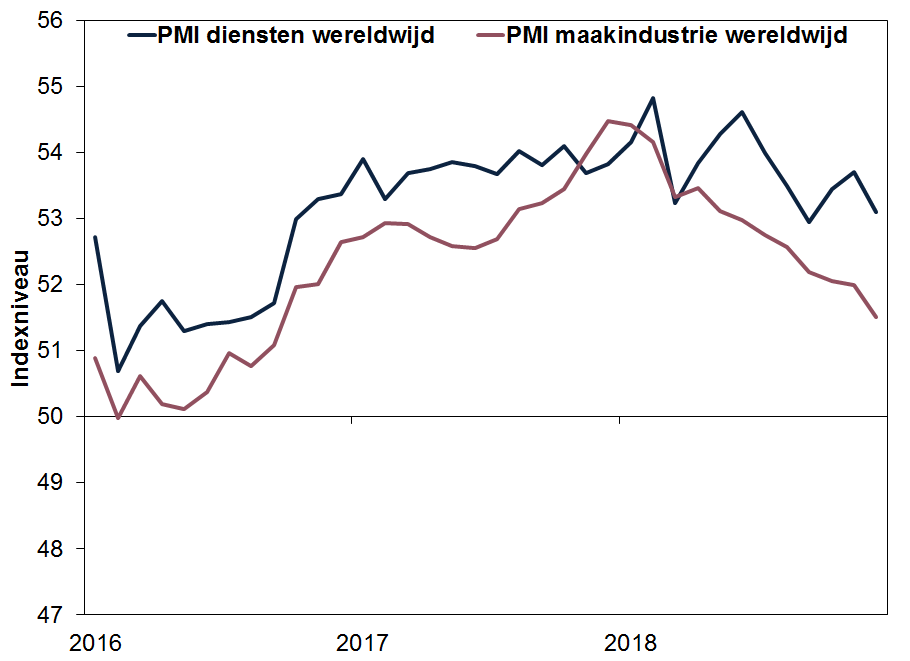

Uit figuur 3 blijkt dat de wereldwijde inkoopmanagersindices (PMI's) – overzichten van het percentage bedrijven dat in een bepaalde maand is gegroeid – boven 50 blijven en dat dus meer dan de helft van de respondenten groei in hun onderneming melden tot aan het eind van het vierde kwartaal. Volgens de traditionele PMI-methoden wijst dat in het algemeen op expansie. Als de nieuwe orders een positief cijfer vertonen, valt er nog meer groei te verwachten. PMI's, een maatstaf voor de breedte, en niet voor de omvang van de groei, vertonen weliswaar geen lineair verband met het bbp, maar er blijkt in casu wel uit dat gedurende de marktvolatiliteit van het vierde kwartaal niet alle cijfers negatief waren. De PMI's zijn er sinds begin 2018 op achteruitgegaan, wat erop wijst dat er minder ondernemingen groei te melden hebben dan begin 2018, maar de meeste toch nog wel. In december stonden zowel de indicatoren voor de maakindustrie als die voor diensten hoger dan in 2016, een periode waarin de wereldeconomie aardig groeide.

Figuur 3: PMI's wereldwijd boven de 50, een teken van groei

Bron: FactSet, per 11/1/2019. JP Morgan Global Services and Manufacturing PMIs, januari 2016 – december 2018. Cijfers boven de 50 impliceren economische groei.

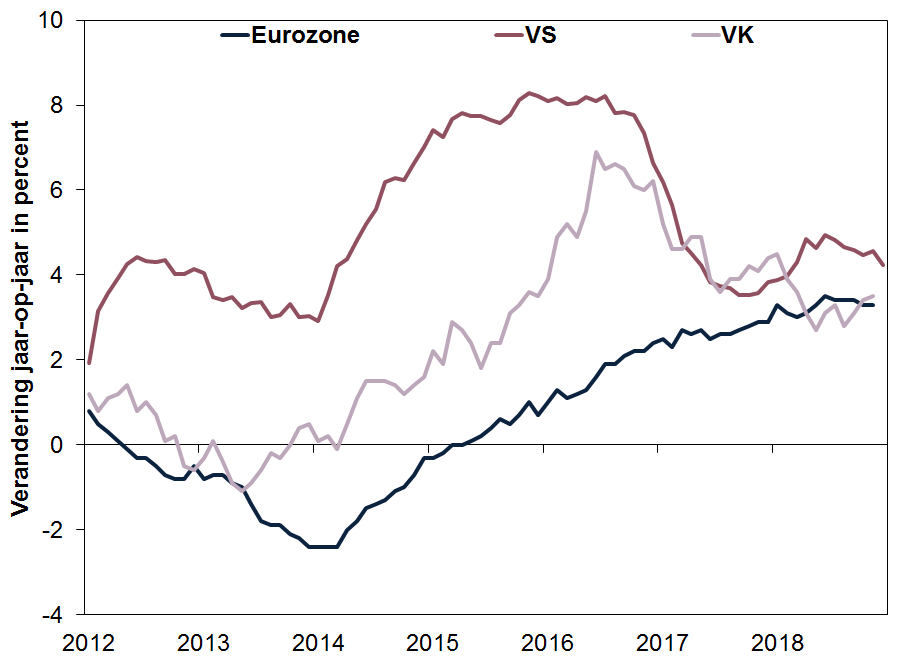

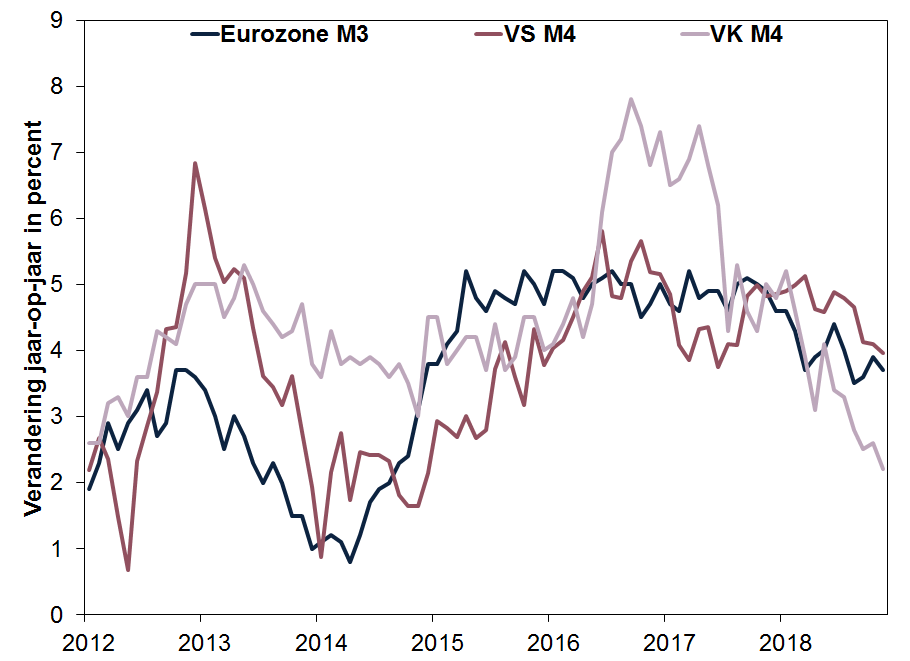

Vooruitblikkend verwachten we een gestage wereldwijde groei in de kredietverlening, die als voorlopende indicator en aanjager van de particuliere vraag fungeert. Figuur 4 toont tegenover dezelfde periode vorig jaar 3,3% groei in de kredietverlening in de eurozone, 3,5% groei in november in het VK, en een groei van 4,2% in de VS in december. De kredietverlening blijft groeien, misschien niet zo snel als de laatste jaren in de VS en het VK, maar volgens ons zal de stijgende vraag naar en toegang tot krediet de brede economische groei blijven ondersteunen.

Figuur 4: Groei kredietverlening aan particuliere sector positief

Bron: Europese Centrale Bank, Bank of England en Federal Reserve, per 11/1/2019. Groei in niet door financiële instellingen aan de particuliere sector verleende kredieten, januari 2012 – november 2018 (voor de VS december 2018).

De kredietverlening bepaalt de geldvoorraad, een hoofdfactor van toekomstige economische groei. De maatstaven voor de brede geldvoorraad in de grote economieën wijzen op een behoorlijke groei tot eind november – 3,7% j-o-j in de eurozone, 2,2% in het VK en 4,0% in de VS. (Figuur 5) Een positieve groei in de geldvoorraad wijst erop dat er kapitaal naar de huishoudens en ondernemingen stroomt, wat de toekomstige economische activiteit ten goede komt en wereldwijd voor expansie zorgt.

Figuur 5: De brede geldvoorraad groeit

Bron: Europese Centrale Bank, Center for Financial Stability en Bank of England, per 11/1/2019. Eurozone: geldhoeveelheid M3, VS: Divisia M4 m.i.v. schatkistcertificaten en VK: M4 zonder intermediaire OFC's (overige financiële instellingen), januari 2012 – november 2018. M3 en M4 zijn ruime grootheden ter bepaling van de geldhoeveelheid, waartoe contanten, spaartegoeden en een aantal gemakkelijk in contanten om te wisselen effecten gerekend worden. Bij de ECB is de ruimste grootheid M3, waarom we voor de eurozone dit cijfer geven, terwijl we voor de VS en het VK het M4-cijfer geven.

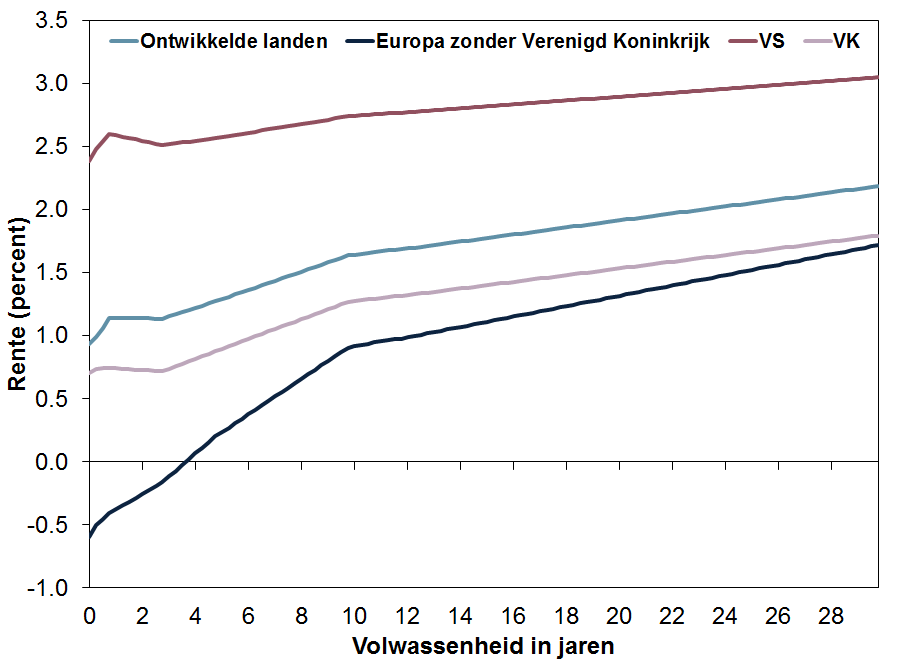

In de hele wereld wijzen de rentecurves – waarvan het verschil tussen kortlopend en langlopend overheidspapier af te lezen valt – opwaarts, en is de lange rente dus hoger dan de korte. Volgens ons wijst dit er doorgaans op dat de financiële voorwaarden fundamenteel gunstig zijn voor bullmarkten en expansies wereldwijd. Aangezien banken op korte termijn ontlenen en op lange termijn uitlenen, blijkt uit een rentecurve met een positieve helling dat de kredietverlening over het algemeen winstgevend is, wat de groei van de kredietverlening en de economische expansie stimuleert. Belangrijker dan de rentecurve van alle afzonderlijke landen is de mondiale rentecurve (lichtblauw in figuur 6), en die wijst opwaarts. Veel financiële ondernemingen kunnen gemakkelijk in één land lenen en in een ander uitlenen, en voordeel halen uit wisselkoersen om potentiële verliezen af te dekken. De mondiale rentecurve lijkt ons dan ook bepalend voor de gezondheid van het wereldwijde financiële systeem. Momenteel ziet het ernaar uit dat de brandstof voor verdere wereldwijde economische groei aanwezig is.

Figuur 6: Rentecurves wijzen wereldwijd opwaarts

Bron: FactSet, per 11/1/2019. De regionale rentecurves worden gewogen naar het bbp van 2017, 31/12/2018.

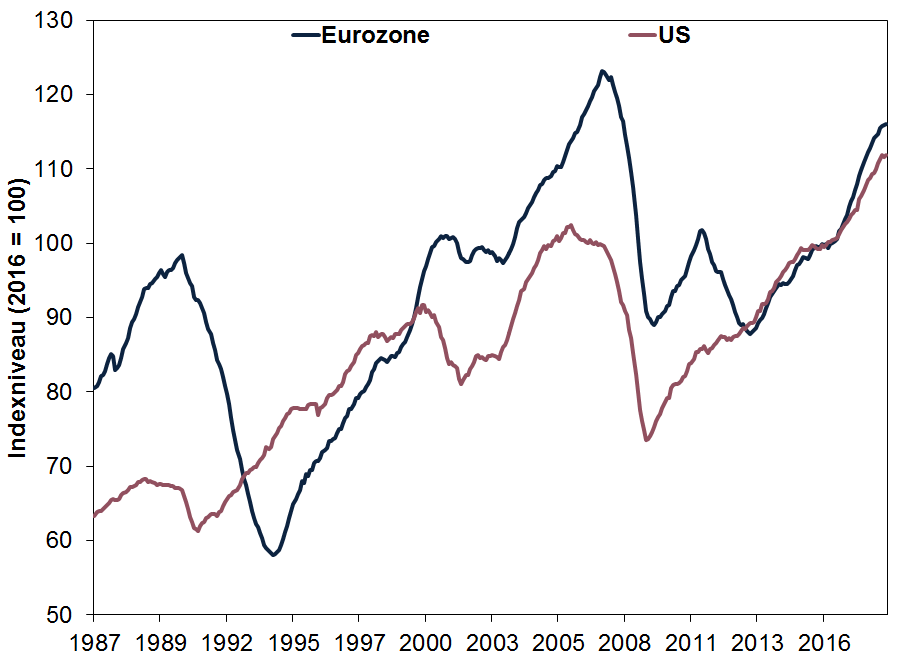

De Leading Economic Indexes (LEI) van de Conference Board voor zowel de eurozone als de VS staan hoog en stijgen nog. In deze graadmeters is een veelheid aan merendeels voorlopende economische indicatoren verrekend – wij vinden dat ze beleggers goed van pas komen. De groeivooruitzichten voor 's werelds twee grootste economieën zijn positief. In de bijna 60-jarige geschiedenis van de voorlopende indicatoren voor de VS heeft nog nooit een recessie toegeslagen zonder dat deze indicatoren eerst maandenlang waren weggezakt.i Als dit geen bewijs is dat er geen recessie in het verschiet ligt, weten we het ook niet meer.

Figuur 7: Voorlopende indicatoren eurozone en VS in de lift

Bron: The Conference Board, per 11/1/2019. Voorlopende economische indicatoren van de eurozone en de VS, januari 1987 - november 2018.

De slotsom luidt: Het lijkt erop dat in grote delen van de economie de kredietverlening gesmeerd loopt, het bedrijfsleven in goeden doen is en de voorlopende indicatoren de kant van voortgezette groei op wijzen. Mede daarom doet de wereldeconomie het in onze vooruitzichten goed – veel beter dan in het wijdverbreide recessie-doemscenario. Aandelenkoersen zijn volgens onze analyses meestal gebaseerd op de kloof tussen realiteit en verwachtingen. Nu het sentiment blijkens ons media-overzicht overwegend somber is, is er in werkelijkheid wellicht meer kans op meevallers en gaan daardoor de aandelenmarkten omhoog.

Facebook: https://www.facebook.com/FisherInvestmentsBelgie/

Twitter: https://twitter.com/FisherInvestBE

LinkedIn: https://www.linkedin.com/company/fisher-investments-europe---belgië

Fisher Investments België is de handelsnaam die Fisher Investments Luxembourg, Sàrl in België gebruikt ("Fisher Investments België"). Fisher Investments Luxembourg, Sàrl, een in Luxemburg geregistreerde besloten vennootschap met beperkte aansprakelijkheid (Ondernemingsnummer: B228486), is gereguleerd door de Commission de Surveillance du Secteur Financier ("CSSF") en de statutaire zetel is geregistreerd op K2 Building, Fabryki Mebli Forte 1, 2a rue Albert Borschette, Troisième étage, L-1246 Luxembourg. Fisher Investments België besteedt sommige aspecten van het dagelijks beleggingsadvies, van het portefeuillebeheer en van de transacties uit aan haar dochterondernemingen. Meer specifiek zal de voorbereiding van rapporten met betrekking tot de geschiktheid van de beleggingen gedeeltelijk uitgevoerd worden door Fisher Investments Europe Limited, handelend onder de naam Fisher Investments UK ("Fisher Investments UK"), en zal de dagelijkse besluitvorming over de portefeuillestrategie uitgevoerd worden door Fisher Asset Management, LLC, handelend onder de naam Fisher Investments ("Fisher Investments"). De transacties kunnen worden verricht door Fisher Investments België, Fisher Investments UK of andere dochterondernemingen.

Beleggen op de financiële markten brengt een risico van verlies met zich mee en er is geen garantie dat het belegde kapitaal geheel of gedeeltelijk terugbetaald zal worden. Rendementen uit het verleden bieden geen garantie voor toekomstige rendementen en geven daar geen betrouwbare indicatie van. De waarde en opbrengst van de beleggingen volgen de schommelingen van de wereldwijde aandelenmarkten en van de internationale wisselkoersen.

____________________________________

i Bron: FactSet, per 14/1/2019. Dit betreft recessies en voorlopende indicatoren in de VS zoals omschreven door het National Bureau of Economic Research, dat in opdracht van de Amerikaanse regering uitmaakt tussen welke data er sprake is van een recessie.