De meeste financiële experts die wij volgen speculeerden dat populistische en/of eurosceptische partijen na de verkiezingen in mei grote winsten zouden behalen in het Europees Parlement (EP), met instabiele en turbulente markten tot gevolg. Drie maanden na de verkiezingen is het stof opgetrokken en lijkt het er eerder op dat zowel de Europese als de nationale politiek door populisme juist in een impasse is geraakt. Een impasse betekent waarschijnlijk minder actie – bullish voor Europese aandelen.

Sinds 2011 steekt populisme – zowel uiterst rechts als uiterst links van het politieke spectrum – steeds vaker de kop op in Europa. We lezen in veel columns de angst dat de extreme retoriek van populisten radicaal beleid steeds dichterbij brengt, met mogelijk rampzalige gevolgen voor de Europese stabiliteit. Zulke zorgen zijn naar onze mening veelal overdreven en concentreren zich te veel op afzonderlijke persoonlijkheden. Om te beginnen is populisme niet een enkele ideologie. Europa kent tegenwoordig in de extreemlinkse en extreemrechtse kampen en zelfs in het centrum populistische groeperingen. Die onderlinge verschillen betekenen dat er geen coherente beweging in Brussel actief is. Daarnaast denken we niet dat populisten tegenwoordig het vermogen hebben daadwerkelijk significante instabiliteit te veroorzaken. Het is eerder een voedingsbodem voor het tegenovergestelde, lijkt ons.

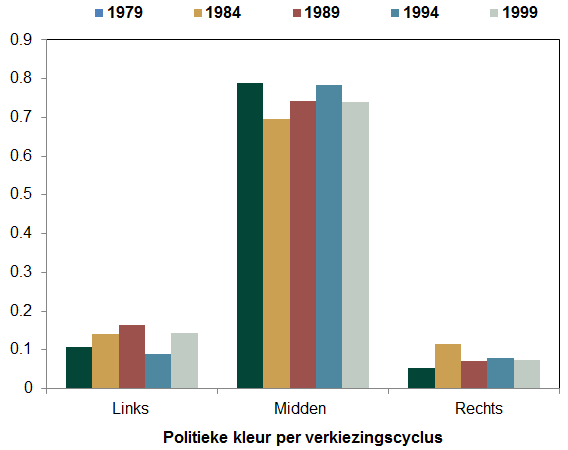

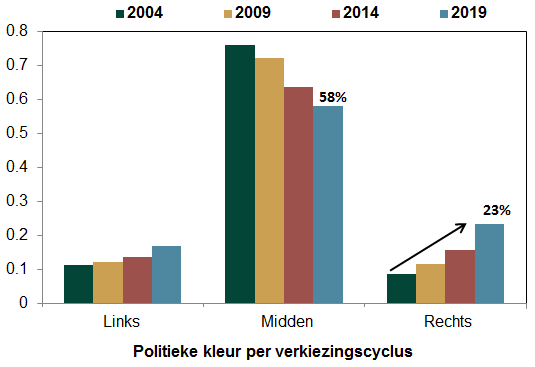

Van oudsher worden de meeste Europese overheden aangestuurd door centrumrechtse en centrumlinkse partijen of coalities. Partijen verder aan de ideologische randen speelden daarbij niet meer dan een kleine rol. Het politieke spectrum van die regeringen zag er gewoonlijk uit als een normaalverdeling – weinig invloed van extreemlinks en -rechts en het overgrote deel van de invloed vanuit het centrum. Maar de opkomst van het populisme heeft daar verandering in gebracht. Het politieke midden is verzwakt en hun macht is gedeeltelijk naar de randen gelekt: de klokvorm van eerst is nu eerder een rechte lijn.

Het is door die politieke versplintering een stuk ingewikkelder geworden om regeringen samen te stellen. Neem Italië. De regerende coalitie daar bestaat uit een extreemlinkse en een extreemrechtse partij. Het duurde maanden voordat de Italianen een regering wisten te vormen na de verkiezingen in maart 2018. Toen dat eenmaal gelukt was, zagen wij vooral intern geruzie waardoor het regeren op een lager pitje moest worden gezet. We zien hetzelfde patroon in Spanje. Bij de verkiezingen van april 2019 werd de centrumlinkse socialistische partij de grootste partij, maar ze heeft nog steeds geen regering weten te vormen, ondanks herhaaldelijke pogingen het extreemlinkse populistische Podemos aan boord te krijgen. Voorlopig worden er dus geen ingrijpende nieuwe wetswijzigingen doorgevoerd. Dit kan frustrerend zijn voor kiezers, die in ruil voor hun steun actie verwachten. Veel economen en experts in onze kringen vinden dat het goed is als overheden actie ondernemen – dat zou de groei stimuleren.

Maar uit ons onderzoek blijkt juist dat aandelenkoersen houden van politieke impasse: het risico dat de wetgeving vormt, blijft zo beperkt. Markten zijn niet bepaald gek op actieve regeringen. Wetgeving verandert de regels namelijk, en dat levert nieuwe winnaars, verliezers en onvoorziene gevolgen op – waarmee het nemen van risico's wordt ontmoedigd. Nieuwe of gewijzigde regelgeving zorgt ook voor onzekerheid, waar markten een absolute hekel aan hebben. Een overheid in een impasse kan maar weinig klaarspelen – dat gebrek aan activiteit geeft de zakelijke sector meer duidelijkheid om te plannen en te investeren.

Populisme versplintert niet alleen de politiek van EU-lidstaten, maar ook van de Unie als geheel. De Europese Parlementsverkiezingen van dit jaar zijn hier een duidelijk teken van, vinden we. We merkten voor de Europese verkiezingen van mei dat er onder experts vaak zorgen heersten om de opkomst van het populisme. Populisten wisten wel zetels te winnen, maar de gevreesde uitslag – dat het populisme groot genoeg werd om ontwrichtend te zijn – bleef uit. De gevolgen van de populistische zetelwinst waren in het Europees Parlement eigenlijk juist hetzelfde als op nationaal niveau: impasse. (Figuur 1 & 2).

Figuur 1: Europese Parlementsverkiezingen 1979-1999 – Glorietijd van het centrum

Bron: Europees Parlement, 11/7/2019. Ideologische identiteitsblokken binnen de EU, naar onze analyse van politieke overtuigingen.

Bron: Europees Parlement, 11/7/2019. Ideologische identiteitsblokken binnen de EU, naar onze analyse van politieke overtuigingen.

Figuur 2: Europese Parlementsverkiezingen 2004-2019 – Populistische versplintering van Europa

Bron: Europees Parlement, 11/7/2019. Ideologische identiteitsblokken binnen de EU, naar onze analyse van politieke overtuigingen.

De Franse populist Marine Le Pen en de Italiaanse populist Matteo Salvini slaagden er onlangs bijvoorbeeld niet in om alle eurosceptische nationale groeperingen in één slagvaardige fractie te verenigen. Meningsverschillen over Rusland en persoonlijke vetes ondermijnden blijkbaar hun ambitie om een verenigd anti-Europafront te vormen. Slechts een tiental politici uit andere eurosceptische groepen sloot zich bij hen aani. De angstige verwachting dat dit de op een na grootste fractie in het EP zou worden, blijkt ongegrond: hun "Identiteit en Democratie" eindigt op de vijfde plaats. Centrumpartijen hebben bijna 60% van de kiezers achter zich staan. Toegegeven, de twee fracties die van oudsher de lakens uitdeelden – de Europese Volkspartij en de Progressieve Alliantie van Socialisten en Democraten – kregen maar 44% van de stemmen. Dit is de eerste keer dat ze samen onder de 50% uitkwamen. Waarschijnlijk is er dus een coalitie van meerdere partijen nodig om een regering te kunnen vormen. Meer partijen brengen meer ideologische botsingen met zich mee, waardoor ingrijpende veranderingen in de wetgeving minder eenvoudig kunnen worden doorgevoerd: impasse.

Wij zien het zo: als het niet zo waarschijnlijk is dat de EU ingrijpende wetgeving doorvoert, pakt dat positief uit voor de aandelenmarkt. Net als op nationaal niveau denken we dat de patstelling in het EP bullish inactiviteit veroorzaakt.

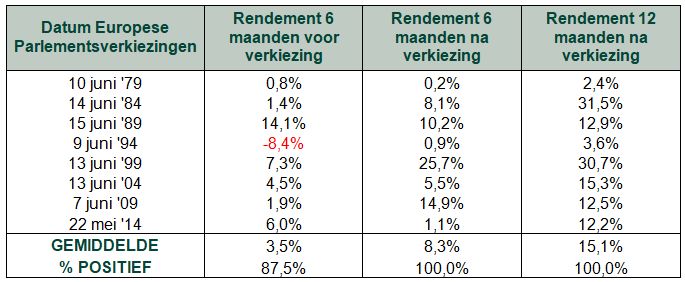

De periode na Europese verkiezingen is doorgaans positief, als we populisme links laten liggen. Voorafgaand aan de verkiezingen drukt de onzekerheid vaak zwaar op het rendement. Na de verkiezingsuitslag loopt de onzekerheid weer terug en herstelt het rendement zich. (Figuur 3)

Figuur 3: Rendement MSCI Europe ex UK Index voor & na verkiezingen

Bron: FactSet, 19/3/2019. Rendement MSCI Europe ex UK met netto-dividenden. "% positief" is de frequentie van positief rendement.

Behalve wegsijpelende macht richting rechts en links, betekent de opkomst van het populisme ook een escalerende impasse binnen de centrumpartijen. Fracties in het EP zijn allesbehalve samenhangend – het zijn eerder verzamelingen van nationale bewegingen die enigszins dezelfde standpunten hebben. Maar populisten tornen nog meer aan die saamhorigheid. Kijk maar eens naar de Europese Volkspartij (EVP), de belangrijkste centrumrechtse partij, met de Duitse CDU van bondskanselier Angela Merkel, het Italiaanse Forza Italia en de Partido Popular uit Spanje. De Hongaarse eurosceptische populistische partij Fidesz hoort echter ook bij de EVP, met ideeën die botsen met de hoofdrichting. Ook populistische coalities blijft dit leed niet bespaard. Bij de fractie Europa van Vrijheid en Directe Democratie (EVDD) – in februari opgericht door de Italiaanse vicepremier Luigi Di Maio van de anti-establishmentpartij Vijfsterrenbeweging – is bijvoorbeeld ook de nieuwe Brexit Party aangesloten, geleid door voormalig UK Independence Party-leider Nigel Farage. Buiten euroscepsis hebben de leden van deze fractie op ideologisch vlak weinig met elkaar gemeen, lijkt ons. Interne conflicten hierover zullen de impasse waarschijnlijk alleen maar verergeren. Bezorgdheid over populisme is naar onze mening dan ook op zijn minst discutabel. Daarnaast zien we dit alles als een signaal dat ingrijpende wetswijzigingen niet erg waarschijnlijk zijn.

De gevolgen van de Europese verkiezingen zullen voor veel experts waarschijnlijk verrassend positief uitvallen als hun zorgen ongegrond blijken. Daardoor verwachten we niet alleen het typische herstel van Europese aandelen na de verkiezingen, maar zelfs regelrecht piekende koersen door de grote opluchting.

Facebook: https://www.facebook.com/FisherInvestmentsBelgie/

Fisher Investments België is de handelsnaam die Fisher Investments Luxembourg, Sàrl in België gebruikt ("Fisher Investments België"). Fisher Investments Luxembourg, Sàrl, een in Luxemburg geregistreerde besloten vennootschap met beperkte aansprakelijkheid (Ondernemingsnummer: B228486), is gereguleerd door de Commission de Surveillance du Secteur Financier ("CSSF") en de statutaire zetel is geregistreerd op K2 Building, Fabryki Mebli Forte 1, 2a rue Albert Borschette, Troisième étage, L-1246 Luxembourg. Fisher Investments België besteedt sommige aspecten van het dagelijks beleggingsadvies, van het portefeuillebeheer en van de transacties uit aan haar dochterondernemingen. Meer specifiek zal de voorbereiding van rapporten met betrekking tot de geschiktheid van de beleggingen gedeeltelijk uitgevoerd worden door Fisher Investments Europe Limited, handelend onder de naam Fisher Investments UK ("Fisher Investments UK"), en zal de dagelijkse besluitvorming over de portefeuillestrategie uitgevoerd worden door Fisher Asset Management, LLC, handelend onder de naam Fisher Investments ("Fisher Investments"). De transacties kunnen worden verricht door Fisher Investments België, Fisher Investments UK of andere dochterondernemingen.

Beleggen op de financiële markten brengt een risico van verlies met zich mee en er is geen garantie dat het belegde kapitaal geheel of gedeeltelijk terugbetaald zal worden. Rendementen uit het verleden bieden geen garantie voor toekomstige rendementen en geven daar geen betrouwbare indicatie van. De waarde en opbrengst van de beleggingen volgen de schommelingen van de wereldwijde aandelenmarkten en van de internationale wisselkoersen.

Twitter: https://twitter.com/FisherInvestBE

LinkedIn: https://www.linkedin.com/company/fisher-investments-europe---belgië

"Nationalists Fail to Join Forces in European Parliament," Valentina Pop, The Wall Street Journal, 13/6/2019. https://www.wsj.com/articles/nationalists-fail-to-join-forces-in-european-parliament-11560427001