In de wereldwijde financiële media haalt bedrijfswinst regelmatig de voorpagina's. Analisten evalueren dan hoe de bedrijfswinst per aandeel – een maatstaf voor de winstgevendheid van een onderneming – overeenkomt, dan wel beter of slechter uitvalt dan hun verwachtingen. Zelf spenderen ze urenlang aan het trachten te voorspellen van toekomstige bedrijfswinst. Het geldt blijkbaar bijna als dogma dat de bedrijfswinst (of het gebrek daaraan) nagenoeg een-op-een de richting van de aandelenkoersen bepaalt. Uit economische data en logische redeneringen blijkt echter helemaal niet dat bedrijfswinst de enige doorslaggevende factor is voor rendement op de aandelenmarkt.

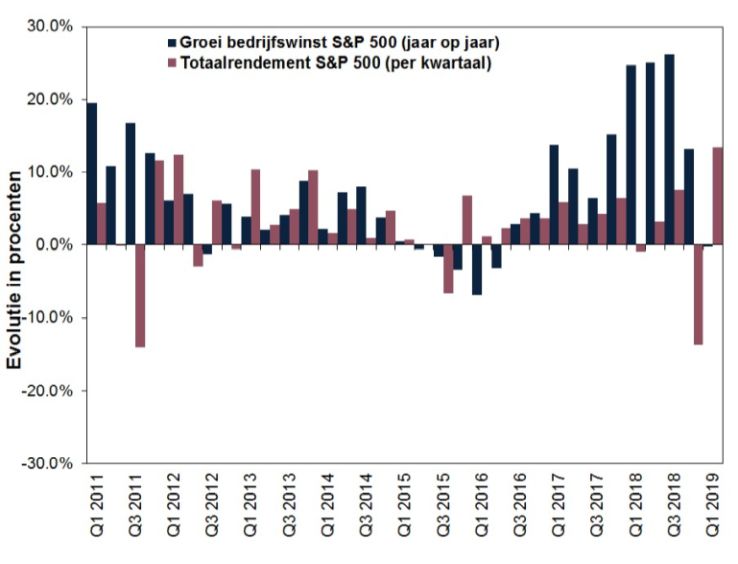

Op basis van de Amerikaanse S&P 500-index, gebruikt vanwege zijn omvangrijke archief aan bedrijfswinsten per kwartaal, zien we geen aantoonbare correlatie tussen winstgroei enerzijds en rendement uit aandelen anderzijds (figuur 1). In sommige kwartalen zien we positieve winstcijfers en positief rendement. In andere kwartalen zijn beide negatief. Soms beweegt het aandelenrendement zich juist in de tegenovergestelde richting van de bedrijfswinst. Vaak evolueren bedrijfswinst en het rendement uit aandelen wel in dezelfde richting, maar tegen een heel verschillende snelheid.

Figuur 1: Winstcijfers voorspellen het marktrendement niet

Bron: FactSet, 10/9/2019. Rendement van de S&P 500 Total Return-index per kwartaal in USD en j-o-j winstgroei van S&P 500-bedrijven (per kwartaal), 31/12/2010 – 31/3/2019. Weergegeven in Amerikaanse dollar. Wisselkoersschommelingen tussen de dollar en de euro kunnen tot hogere of lagere beleggingsrendementen leiden.

Figuur 1 laat bovendien iets eigenaardigs zien: tegen de tijd dat bedrijven hun kwartaalcijfers bekendmaken, zijn de aandelenmarkten dat stadium al lang voorbij. Het diagram toont de winstcijfers en het marktrendement in een specifiek kwartaal. Maar de winstcijfers van een bepaald kwartaal worden pas het volgende kwartaal gepubliceerd, zodra het bijbehorende marktrendement in de boeken staat. In het tweede kwartaal van 2009 bereikten de aandelenmarkten bijvoorbeeld recordhoogten, terwijl bedrijven schrikbarend slechte winstcijfers over het eerste kwartaal publiceerden. Beleggers leken uit te kijken naar de winst die later in het jaar waarschijnlijk zou terugkeren. Toen de aandelenkoersen enige tijd later, in het derde kwartaal van 2011, gekelderd waren, brachten bedrijven sterke winstcijfers van het vorige kwartaal naar buiten – maar het beleggerssentiment werd veel meer beïnvloed door de schrik dat de eurozone zijn laatste adem zou uitblazen, dan door de sterke bedrijfswinst.

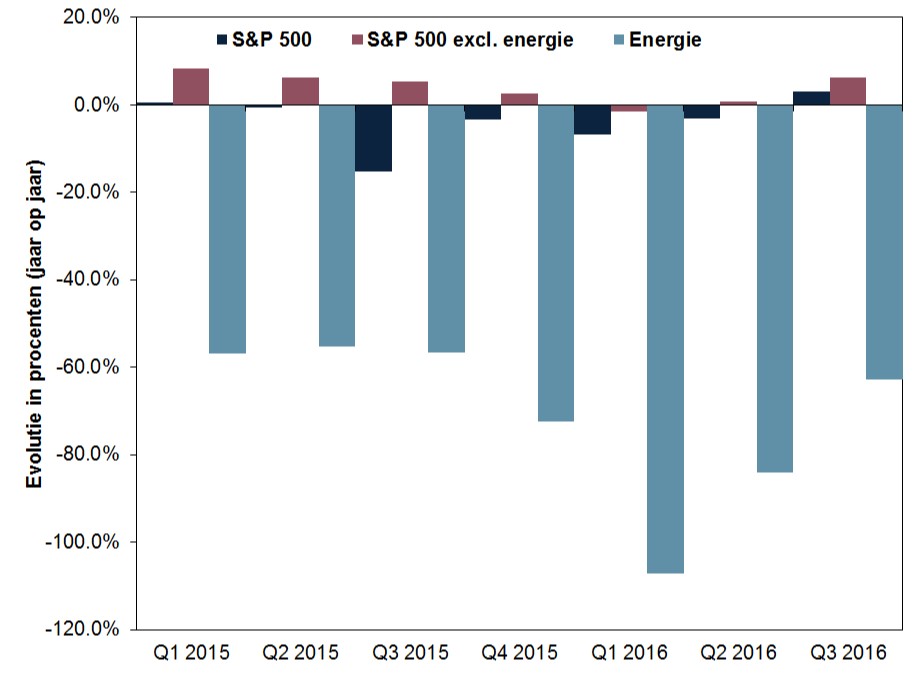

Uit de recente geschiedenis blijkt dat dalende winst niet per se bearish hoeft te zijn. Niemand kijkt ervan op als de winstcijfers in een bullmarkt tijdelijk teruglopen en vervolgens verder groeien. In 2015-2016 daalde de winst van S&P 500-ondernemingen vijf kwartalen op rij (jaar op jaar), maar de S&P 500-index klom in die periode 3,4% omhoog. De winst van de brede index viel negatief uit, voornamelijk door de energiesector: tussen 30/6/2014 en 20/1/2016 kreeg de prijs van Brent-olie een schokkende daling van 75,2% te verwerken door een enorme toevoer van Amerikaanse schalieolie. De scherpe daling in de energiesector was genoeg om het totaalrendement rood te doen kleuren, ondanks het feit dat andere sectoren hun winst zagen toenemen. Met uitzondering van de energiesector bleven de winstcijfers grotendeels stabiel.

Figuur 2: Eén sector kan het totaalbeeld al ontwrichten

Bron: FactSet, 13/9/2019. Winstgroei van S&P 500-bedrijven, van de energiesector en van de S&P 500 exclusief energie op jaarbasis, 1e kw. 2015 – 3e kw. 2016.

Met andere woorden: negatieve winstcijfers waren in dit geval geen indicatie van zwakte op de bredere markt. Wereldwijd moesten aandelenmarkten in deze periode een correctie (een scherpe, door sentiment veroorzaakte terugval van ca. 10% tot 20%) incasseren, maar er was geen sprake van een bearmarkt.

In de eerste twee kwartalen van 2019 daalden de winstcijfers van S&P 500-bedrijven licht. Analisten verwachten voor het derde kwartaal nog een kleine achteruitgang. De oorzaak daarvan is echter de belastingverlaging in de VS van eind 2017, die ondernemingen in 2018 een grote eenmalige kostenbesparing opleverde. Dat bracht op zijn beurt een fikse winstgroei (j-o-j) teweeg, wat de lat voor de winstcijfers over 2019 ook hoger legde. De correctie die zo onvermijdelijk leek, blijft echter beperkt – in het eerste kwartaal slechts -0,3% j-o-j en in het tweede kwartaal -0,4% j-o-j – en dat zien we als een bewijs van hun veerkracht. De winstcijfers stagneerden eind jaren ‘90 ook tijdelijk, voordat ze opnieuw versnelden. Die terugval betekende nog niet het einde van de langste bullmarkt in de geschiedenis.

Het gebeurt vaak dat de winstcijfers van een breed opgezette index laat in de economische groeifase wat verzwakken. In het eerste jaar van economische voorspoed zit bedrijfswinst normaliter enorm in de lift doordat de zwakke winst in de voorafgaande recessie een lage basis vormt voor jaar-op-jaargroei. Programma's die tijdens en na de recessie zijn opgezet om kosten te besparen, blijven de jaren daarna de winst verhogen en leveren daarmee snelle groei op. Naarmate de groeifase vordert, wordt het echter een steeds grotere uitdaging om de indrukwekkende jaar-op-jaar-groeicijfers vol te houden. De jaar-op-jaar-benchmarks komen namelijk ook steeds hoger te liggen en het kostenbesparende repertoire van bedrijven raakt geleidelijk uitgeput, omdat de verhoogde vraag hen dwingt de productie op te voeren. Op dat moment wordt omzetgroei de grootste drijfveer achter winst en daarmee de belangrijkste indicator van de gezondheid van de onderneming. Merk op dat de omzet van S&P 500-bedrijven in de eerste helft van 2019 bleef groeien, hoewel de winst terugliep.

|

Een FPE kan stijgen als de winstverwachtingen meer dalen dan de koers van een aandeel. Diezelfde FPE kan juist dalen wanneer de winstverwachting meer stijgt dan de prijs van het desbetreffende aandeel. Hierdoor zijn FPE's in de vroege stadia van een bullmarkt vaak duizelingwekkend hoog: dat is wanneer de aandelenkoersen vóór de winstcijfers opveren. Dat is echter geen signaal van een overgewaardeerde markt. Het andere probleem met FPE's die als timingshulp dienen, is dat hoge FPE's kunnen stijgen en lage FPE's kunnen dalen. Er is geen drempelwaarde waarna er een bull- of bearmarkt wordt getriggerd. CAPE is niet eens een goede weergave van het sentiment, omdat die nog meer op het verleden focust dan kwartaalcijfers. Als er vandaag de dag een CAPE wordt gebruikt, worden er ook extreme tijden zoals de wereldwijde financiële crisis en de Europese staatsschuldencrisis meegenomen, die helemaal geen gevolgen meer hebben voor de huidige winstgevendheid.

De inflatiecorrectie vervormt het beeld nog meer, vinden we, omdat het een misleidende vergelijking in de hand werkt. Met de CAPE worden nominale prijzen met inflatiegecorrigeerde winst vergeleken, waarbij niet helemaal duidelijk is hoe de inflatie wordt gekwantificeerd. Het probleem is dat beleggers nominale winst boeken en geen inflatiegecorrigeerde. De extra statistische massage maakt de CAPE naar onze mening waardeloos.

Facebook: https://www.facebook.com/FisherInvestmentsBelgie/

Twitter: https://twitter.com/FisherInvestBE

LinkedIn: https://www.linkedin.com/company/fisher-investments-europe---belgië

Fisher Investments België is de handelsnaam die Fisher Investments Luxembourg, Sàrl in België gebruikt ("Fisher Investments België"). Fisher Investments Luxembourg, Sàrl, een in Luxemburg geregistreerde besloten vennootschap met beperkte aansprakelijkheid (Ondernemingsnummer: B228486), is gereguleerd door de Commission de Surveillance du Secteur Financier ("CSSF") en de statutaire zetel is geregistreerd op K2 Building, Fabryki Mebli Forte 1, 2a rue Albert Borschette, Troisième étage, L-1246 Luxembourg. Fisher Investments België besteedt sommige aspecten van het dagelijks beleggingsadvies, van het portefeuillebeheer en van de transacties uit aan haar dochterondernemingen. Meer specifiek zal de voorbereiding van rapporten met betrekking tot de geschiktheid van de beleggingen gedeeltelijk uitgevoerd worden door Fisher Investments Europe Limited, handelend onder de naam Fisher Investments UK ("Fisher Investments UK"), en zal de dagelijkse besluitvorming over de portefeuillestrategie uitgevoerd worden door Fisher Asset Management, LLC, handelend onder de naam Fisher Investments ("Fisher Investments"). De transacties kunnen worden verricht door Fisher Investments België, Fisher Investments UK of andere dochterondernemingen.

Beleggen op de financiële markten brengt een risico van verlies met zich mee en er is geen garantie dat het belegde kapitaal geheel of gedeeltelijk terugbetaald zal worden. Rendementen uit het verleden bieden geen garantie voor toekomstige rendementen en geven daar geen betrouwbare indicatie van. De waarde en opbrengst van de beleggingen volgen de schommelingen van de wereldwijde aandelenmarkten en van de internationale wisselkoersen.

___________________________

iBron: FactSet, 11/9/2019. Bewering gedaan op basis van het totaalrendement van de S&P 500 in USD, 31/3/2009 – 30/6/2009 en op basis van de winstgroei van S&P 500-bedrijven in procenten jaar op jaar, 1e kw. 2009.

ii Bron: FactSet, 11/9/2019. Totaalrendement S&P 500 in USD, 31/3/2015 – 30/6/2019.

iii Bron: FactSet, 13/9/2019. Winstgroei van S&P 500-bedrijven (j-o-j), 1e kw. 2019 – 2e kw. 2019.