Op de markten voor bedrijfsobligaties doet zich een zeldzaam fenomeen voor. Voor bedrijven is het duurder om op korte termijn te lenen dan op lange termijn. Is dat een waarschuwing, vraagt Duncan Lamont, Head of Research and Analytics bij Schroders, zich af.

Duncan Lamont |

Een van de redenen hiervoor is dat het op langere termijn moeilijker is in te schatten of een bedrijf aan zijn betalingsverplichtingen kan voldoen. Momenteel staat alles op zijn kop, zo ook deze normale verhoudingen. Momenteel is het voor bedrijven duurder om een kortlopende lening aan te gaan. Dat is een indicatie hoe risicovol de markten de kortetermijnomstandigheden voor bedrijven inschatten.

Het coronavirus heeft ongekende sociale en economische gevolgen. Landen zitten in een volledige of gedeeltelijke lockdown, de economische activiteit valt nagenoeg stil en de consumptie zakt in. De bedrijven worden geconfronteerd met een kelderende omzet en winst. Dit zorgt op korte termijn voor druk op de kasstromen. Het is dan ook logisch dat de markten denken dat het over zeven tot tien jaar het rooskleuriger zal zijn dan de komende maanden.

Evenzo is het logisch dat de credit spreads voor leningen met een langere looptijd lager zijn dan die voor leningen met een kortere looptijd. Er is een goede reden om te veronderstellen dat de wereldeconomie er over vijf, zeven of tien jaar beter voor zal staan, wat betekent dat er minder risico is dat een bedrijf zijn schuld niet kan terugbetalen of herfinancieren wanneer de lening het einde van de looptijd nadert.

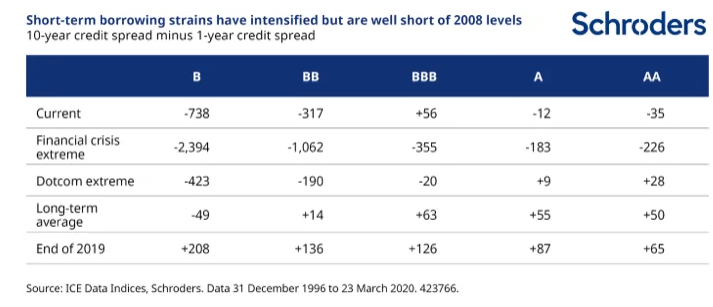

Investment grade ook geraakt

De omgekeerde credit spread curve is een duidelijke indicatie dat de markten verwachten dat bedrijven te maken krijgen met financieringsproblemen op korte termijn. Het meest risicovolle schuldpapier (CCC) is het meest geraakt. De credit spread voor vijf jaar bedraagt 25,4% tegen 42,4% voor een jaar.

Maar het zijn niet alleen de risicovollere emittenten. Ook de veel veiliger geachte ‘investment grade’ obligaties zijn getroffen. Dat is de afgelopen 23 jaar slechts één keer eerder voorgekomen, tijdens de financiële crisis. Tijdens de dotcomcrisis betrof het alleen obligaties met een BBB-rating, maar niet A- of AA-schuldpapier. Wat nu gebeurt, is dus zeer zeldzaam. De enige troost is dat de spreads nu niet zo groot zijn als in 2008.

Dit kan zowel positief als negatief worden uitgelegd.

Koopkans?

Schroders hoopt op het laatste, maar rekent met het zwartste scenario. Belangrijk is dat de beleggers zich bewust zijn van de risico’s in de markt. Valt het wanbetalingsrisico mee, of komt er snel een oplossing voor de coronacrisis, dan kunnen de huidige spreads een koopkans bieden. Maar dat is nu nog onbekend. Alleen door grondige analyse en research valt te bepalen welke bedrijven in staat zijn de storm te weerstaan. Het is nu niet de tijd om willekeurig risico nemen.