De Amerikaanse yields stagneren al maanden, terwijl de inflatieverwachtingen weer stijgen en de reële rendementen dalen1. Volgens vermogensbeheerder DWS voorspelt dit normaal gesproken niet veel goeds voor de economische groei, maar is dat deze keer ook zo?

Hoe saai de trends betreft de yields op Amerikaans schatkistpapier sinds april dit jaar ook lijken, als je ze opsplitst in hun twee componenten, de reële rendementen en de inflatieverwachtingen, rommelt het onder de oppervlakte wel degelijk.

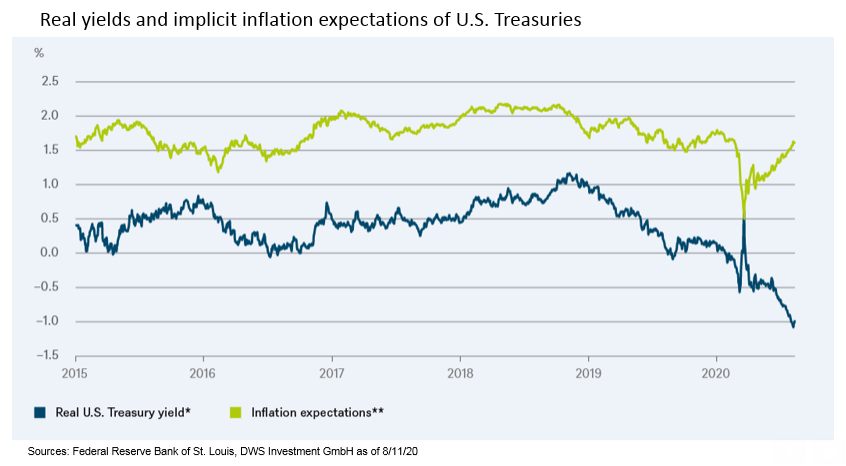

Tijdens de coronacrisis daalden de inflatieverwachtingen, maar vanaf het dieptepunt in maart herstelden ze gestaag. Voor de komende tien jaar ligt de impliciete inflatieverwachting boven de 1,6 procent per jaar - slechts iets onder het gemiddelde van de afgelopen vijf jaar2. Op hun beurt hebben de reële rendementen hun daling voortgezet en zelfs hun vorige recordlaagte onderschreden; in augustus was dat zelfs min 1,1 procent3, blijkt uit deze "Grafiek van de Week".

In theorie weerspiegelen de reële rendementen de groeiverwachtingen. Daarom zouden stijgende inflatieverwachtingen in combinatie met dalende reële rendementen moeten betekenen dat de markt verwacht dat de economie afglijdt naar stagflatie.

Deze interpretatie dient echter te worden bekeken met de nodige voorzichtigheid. De afgelopen jaren is het vermogen van de obligatiemarkt om het economische groeipad te voorspellen of om oververhitte economieën of overbestedingen van overheden te temmen, namelijk vaak ondermijnd.

Verschillende factoren hebben hiertoe bijgedragen. In de eerste plaats de enorme opkoopprogramma's van de centrale banken. Dat het bestaan van een koper die geen prijsdoelen maar kwantitatieve doelen nastreeft de prijzen verstoort, staat buiten kijf. Impliciet hebben opkopen door de centrale banken dus een impact op de reële rente, waardoor ze minder goed in staat zijn om groeiverwachtingen te signaleren4. In plaats daarvan is de reële rente het instrument van de centrale bank geworden om consumptie en investeringen juist te stimuleren.

Volgens Jörn Wasmund, Hoofd Fixed Income bij DWS, kunnen voor inflatie geïndexeerde obligaties en goud daarom geschikte hedginginstrumenten zijn voor beleggers die zich zorgen maken over mogelijke inflatoire gevolgen van massale interventies van centrale banken.

1 Technically, inflation expectations can be derived by comparing the yields of nominal and inflation-indexed bonds.

2 Bloomberg Finance L.P. as of 8/11/20

3 Bloomberg Finance L.P. as of 8/6/20

4 However, it is anyone's guess whether real interest rates would be positive without the purchases