De weg naar economisch herstel in de eurozone blijft onzeker, aangezien er in veel landen een tweede besmettingsgolf is uitgebroken. Een aantal scenario's voor het herstel blijft mogelijk, waaronder een schadelijke double-dip recessie. Welke van deze scenario’s wordt uitgerold, hangt af van de ernst van het verloop van de virusuitbraken en de wijze waarop overheden hierop willen reageren, stelt Tomasz Wieladek, internationaal econoom van T. Rowe Price .

Corona scenarios

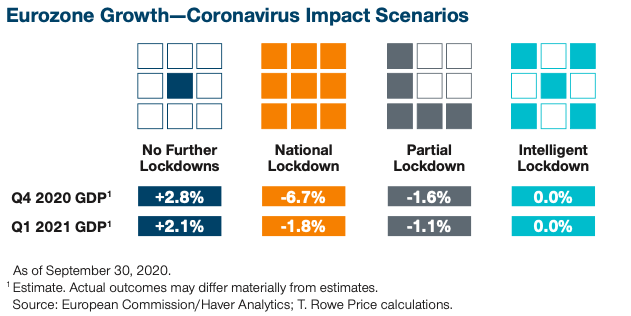

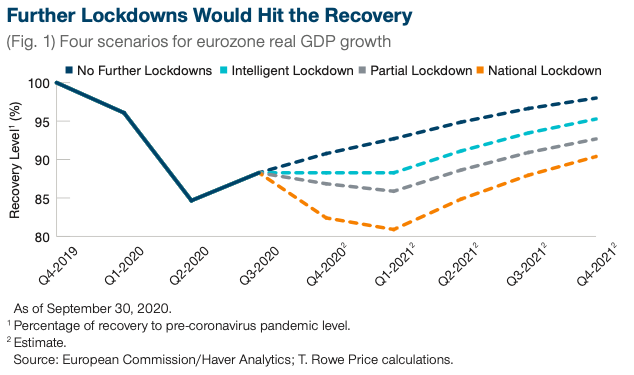

De huidige visie van T. Rowe Price is dat de zeer gerichte (intelligente) lockdown-benadering in de eurozone kan leiden tot 0% groei in het vierde kwartaal van 2020 en het eerste kwartaal van 2021. Historisch gezien zijn diepe recessies gevolgd door een V-vormig herstel. De belangrijkste oorzaak van de huidige recessie - een besmettelijk virus - kan echter niet alleen door het economisch beleid worden aangepakt. Een tweede grote schok in de vorm van meer wijdverspreide beperkingen en/of grote klappen voor het economisch vertrouwen door een virusuitbraak is aannemelijk.

"Intelligente lockdowns zijn economisch het minst schadelijk, en roepen daarom de minste politieke weerstand op.” - Tomasz Wieladek, internationale econoom

Als het virus zich in een exponentieel hoger tempo verspreidt, zal de weg van de minste weerstand de intelligente lockdown-benadering zijn. Door beperkingen op te leggen aan bepaalde activiteiten, zou deze aanpak een zekere mate van virusbeheersing moeten ondersteunen. In Europa hebben Italië en Duitsland deze aanpak toegepast als reactie op nieuwe uitbraken. Maar het valt nog te bezien of de intelligente lockdown-benadering voldoende zal zijn om het virus te beteugelen. Hoewel hij de meest waarschijnlijke aanpak is om het virus in te dammen, gezien de grote kans op verdere uitbraken en de onvoorspelbare reacties van regeringen, bedrijven en consumenten, blijft een double-diprecessie mogelijk.

Scenario's lockdowns corona

Steun van de ECB zeer waarschijnlijk als vooruitzichten verslechteren

Als er sprake is van een afwijking van de basisprognose van een V-vormig herstel, zal de Europese Centrale Bank (ECB) waarschijnlijk uitvoeren wat werkt: meer monetaire stimulans, waarschijnlijk in de vorm van een uitbreiding van het Pandemic Emergency Purchase Programme (PEPP). Op basis van hun ervaringen in maart weten de ECB-beleidsmakers dat snel handelen werkt en dat de flexibiliteit die in het PEPP is ingebouwd, effectief was bij het stabiliseren van de financiële markten. Zelfs het minst ernstige intelligente lockdown scenario is een aanzienlijke afwijking van de basisprojectie van de ECB die waarschijnlijk voorziet in een uitbreiding van het PEPP met EUR 500 miljard; in het geval van een double-dip recessie zou de ECB waarschijnlijk het PEPP met ten minste EUR 750 miljard uitbreiden.

De Europese Unie (EU) zou wel eens beperkt kunnen zijn in haar mogelijkheden om te reageren op een verslechtering van de vooruitzichten. Als reactie op de eerste golf van het coronavirus hebben de EU-leiders een herstelfonds van 750 miljard euro goedgekeurd. De politieke lat voor aanvullende steun ligt echter hoog. Momenteel werken de landen aan de uitdagende taak om de relevante wetgeving in alle 27 nationale parlementen van de EU-lidstaten aan te nemen. Tenzij het aantal doden in heel Europa in hetzelfde tempo begint te stijgen als in maart 2020, is het vooralsnog onwaarschijnlijk dat er een politiek akkoord op hoog niveau komt voor meer stimulansen.

Begrotingstekorten stijgen voordat ze stabiliseren

Verslechterende economische prognoses vertalen zich steevast in grotere tekorten: Een combinatie van meer bugettaire steun en gederfde belastinginkomsten zou de begrotingstekorten in alle belangrijke landen van de eurozone waarschijnlijk doen oplopen tot meer dan 10% van het BBP, zelfs als de economieën zich onafgebroken blijven herstellen, zoals in het scenario van een snel herstel. Wieladek verwacht dat Frankrijk dit jaar de zwaarst getroffen economie van de eurozone zal zijn met een tekort van ongeveer 15% van het BBP, gevolgd door Spanje. Italië en Duitsland zouden het beter moeten doen met een tekort van ongeveer 11% van het BBP, grotendeels als gevolg van beter dan verwachte belastinginkomsten tot nu toe.

Aangezien de economieën volgend jaar weer zouden moeten aantrekken, verwacht Wieladek dat de begrotingstekorten zullen afnemen, maar hoger zullen blijven dan normaal. In het intelligente lockdown-scenario voorziet hij dat de tekorten aanzienlijk zullen dalen, van 1,1 biljoen euro tot ongeveer 700 miljard euro. Het tekort van Duitsland zou waarschijnlijk het meest dalen, mogelijk tot ongeveer 5 procent van het BBP. Frankrijk en Spanje zullen waarschijnlijk een achterstand oplopen, met tekorten van respectievelijk ongeveer 11 en 8 procent, gezien de beperkte bereidheid in beide landen om de overheidsfinanciën snel op orde te brengen vanwege binnenlandse politieke zorgen.

Als zich opnieuw een golf van nationale lockdowns voordoet, zullen de tekorten van de meeste landen in 2021 net zo hoog blijven als dit jaar en mogelijk stijgen als er meer directe steun nodig is. Als de totale tekorten in 2021 ongeveer 1 biljoen EUR blijven bedragen voordat ze dalen tot 500 miljard EUR in 2022, zal het PEPP-programma van de ECB minstens 1 biljoen EUR tekort komen voor het bedrag dat nodig is om alle emissies van staatsobligaties te absorberen. Financieringstekorten van die omvang zonder steun van de centrale bank zullen voor het merendeel van de landen van de eurozone zeer zwaar vallen. Gezien de mogelijke repercussies voor landen die gedwongen worden hun schuld te herstructureren, verwacht Wieladek dat de ECB de QE-aankopen zal uitbreiden met zoveel als nodig is om alle netto-uitgiftes van staatsobligaties te kopen. Het gedeeltelijke lockdown scenario zou ook de overheidsfinanciën onder druk zetten, zij het in mindere mate dan het nationale lockdown scenario. Beide zouden leiden tot hoge tekorten en stijgende schuldquotes in 2021, waardoor het PEPP ongeveer 500 miljard EUR achterblijft bij het bedrag dat nodig is om alle staatsobligaties te kopen.

Ondersteuning van de ECB houdt spreads waarschijnlijk stabiel

Het is onwaarschijnlijk dat ratingbureaus nog dit jaar of begin volgend jaar de staatsschuld in de eurozone lager zullen waarderen. Wanneer dat wel het geval is, zullen Frankrijk en Spanje een groter neerwaarts risico lopen dan Italië. De Italiaanse schuld heeft al een BBB-rating en zal waarschijnlijk niet verder naar beneden worden bijgesteld, gezien de steun van de ECB en de begrotingsoverdrachten via het EU-herstelfonds. De Franse en Spaanse schuld hebben allebei een rating die hoger ligt dan die van de Italiaanse schuld, waardoor ratingbureaus de ruimte hebben om hun rating te verlagen als zij er niet in slagen om consolidatieplannen voor de middellange termijn uit te voeren.

Strenge nieuwe lockdowns en het vooruitzicht van een double-dip recessie zouden waarschijnlijk leiden tot enige initiële verbreding van de spread, hoewel dit waarschijnlijk van korte duur zou zijn omdat Wieladek verwacht dat de ECB in dat scenario snel zal ingrijpen. Een verlenging van de PEPP zou dan moeten leiden tot een soortgelijke spreadcompressie als in mei.

De euro zal in het intelligente lockdown-scenario waarschijnlijk standhouden ten opzichte van de dollar, aangezien Europa het virus beter onder controle heeft dan de VS en profiteert van een sterker consumenten- en ondernemersvertrouwen. In een nationaal of gedeeltelijk lockdown scenario kan de euro onder druk komen te staan, afhankelijk van de ernst van de lockdown, en kan hij terugvallen tot een EUR/USD-koers van 1,10 tot 1,15.