De pandemie heeft het vermogen van bedrijven en beleggers om zich door een onvoorziene en gevaarlijke periode heen te slaan zwaar op de proef gesteld. Beleggers van T. Rowe Price menen dat het einde van die beproeving in 2021 in zicht zou kunnen komen als nieuwe vaccins en een verdere budgettaire en monetaire stimulans het economisch herstel een impuls geven.

Hoewel de meeste wereldeconomieën een relatief snelle economische opleving kenden vanaf het begin van de pandemie is de wereld nog steeds niet genormaliseerd. Naarmate het einde van 2020 nadert, vormt een grote piek in de COVID-19 gevallen in de VS en Europa een hernieuwde bedreiging voor het herstel. Hoewel de nieuwe vaccins bemoedigend zijn, zullen de economische gevolgen van de pandemie waarschijnlijk nog enige tijd doorwerken en kunnen ze leiden tot perioden van marktvolatiliteit.

Een economisch herstel in 2021 zal waarschijnlijk ten goede komen aan de sectoren die het hardst zijn geraakt door het virus, zoals reizen, vrije tijd, energie en financiën, merkt Justin Thomson, CIO, International Equity op. "We begrijpen nog niet volledig de impact van de pandemie op de lange termijn op het gedrag van de consument", legt Mark Vaselkiv, CIO, Fixed Income, uit. "Hoe snel zullen de getroffen bedrijfssectoren zich herstellen in 2021? We hebben misschien pas in 2022 een volledig beeld." Het eerste kwartaal van 2021 zou nog een dieptepunt in de economische activiteit kunnen bereiken, waarschuwt David Giroux, CIO, Equity and Multi‐Asset. Maar als de nieuwe vaccins versneld kunnen worden gedistribueerd, vooral naar bevolkingsgroepen met een hoger risico, kunnen de economische omstandigheden in het tweede kwartaal snel verbeteren, zegt hij.

Onzekere stimulering in VS

Een belangrijke economische variabele, zegt Vaselkiv, zal zijn of de regeringen in de VS en Europa extra steun zullen geven om de monetaire stimulans van respectievelijk de Amerikaanse Federal Reserve en de Europese centrale bank aan te vullen. "Fed-voorzitter Jerome Powell heeft benadrukt dat budgettaire stimulering voorrang moet krijgen op extra monetaire stimulering omdat het een grotere invloed heeft op de reële economie", merkt Vaselkiv op.

De omvang en timing van extra stimulans in de VS kan afhangen van het machtsevenwicht in Washington. Een verdeelde regering zou lange onderhandelingen kunnen vergen en de reikwijdte van een eventueel stimuleringspakket kunnen beperken.

In Europa daarentegen lijken de budgettaire vooruitzichten bemoedigend, zegt Thomson. In tegenstelling tot eerdere economische noodsituaties, zoals de Europese schuldencrisis van 2012, legt de EU nu geen bezuinigingen op, maar zet zij zich in voor budgettaire stimulering, zo merkt hij op. "Het lijkt er eindelijk op dat Europa op een gecoördineerde, samenhangende manier handelt".

Het herstel in China lijkt robuust, zowel ten opzichte van de ontwikkelde wereld als ten opzichte van andere opkomende markteconomieën, zegt Thomson, en het land zou een positieve economische groei moeten zien voor 2020 als geheel. De rente op Chinese bedrijfsobligaties begint echter te stijgen, wat de kredietgroei in 2021 zou kunnen beperken.

Volgens Thomson gaat Japan een bullish jaar tegemoet. Hij baseert zijn gedachte op de historisch nauwe correlaties tussen Japanse aandelen en de mondiale cyclische sectoren die het meest zouden kunnen profiteren van een pandemisch herstel. Het toenemende aandeelhoudersactivisme is een andere potentieel positieve factor, voegt hij eraan toe.

Herstel bedrijfswinsten kan al ingeprijsd zijn...

Voor de Amerikaanse en wereldwijde aandelenmarkten kan een snel economisch herstel een versneld winstherstel brengen, zegt Giroux. Na de laatste drie recessies duurde het drie, vier, en vijf jaar, respectievelijk, voordat de S&P 500 Index weer op zijn vorige WPA-piek kwam. Dit keer, denkt Giroux, zou het mogelijk in 2021 al kunnen gebeuren.

De verwachte snelle winstgroei hoeft zich echter niet te vertalen in een sterk beleggingsrendement in 2021, waarschuwt Giroux. Ondanks de scherpe winstdaling tijdens de pandemie, leken de meeste aandelenmarkten gereed om 2020 sterk te eindigen. "Veel van het herstel is al ingeprijsd," zegt Giroux.

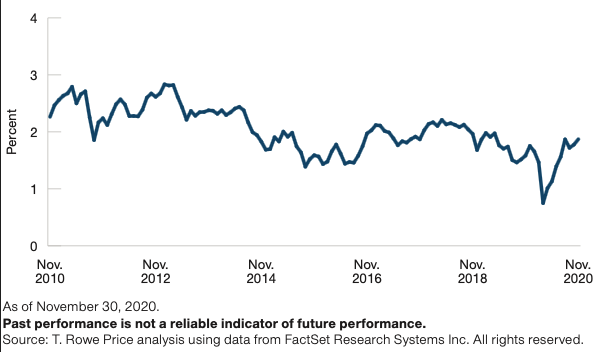

Een breder economisch herstel zou ook kunnen leiden tot een bescheiden toename van de inflatie, die begin 2020 vertraagde door de pandemie. De spreads tussen Tienjaars Treasuries yields en 7-10 jaars inflation linked staatsobligaties lopen sinds de zomer weer op. "Ik zeg niet dat de inflatie keihard zal toeslaan, maar ik denk dat er een mogelijkheid is dat de inflatie in de VS het plafond van 2% zal doorprikken - niet snel, maar misschien wel in 2022 of 2023”.

Inflatierisico’s nemen toe

Tienjaars Treasuries yield minus 7-10 jaars inflation linked staatsobligaties yield