Geschreven door Nikolay Markov, Senior Economist, Pictet Asset Management.

De afgelopen maanden hebben de meeste grote centrale banken in opkomende markten hun rentes sterk verlaagd om de negatieve economische schok van de pandemie te verzachten. Maar is dit vol te houden en wat kunnen we nog verwachten?

Schatting van het evenwicht

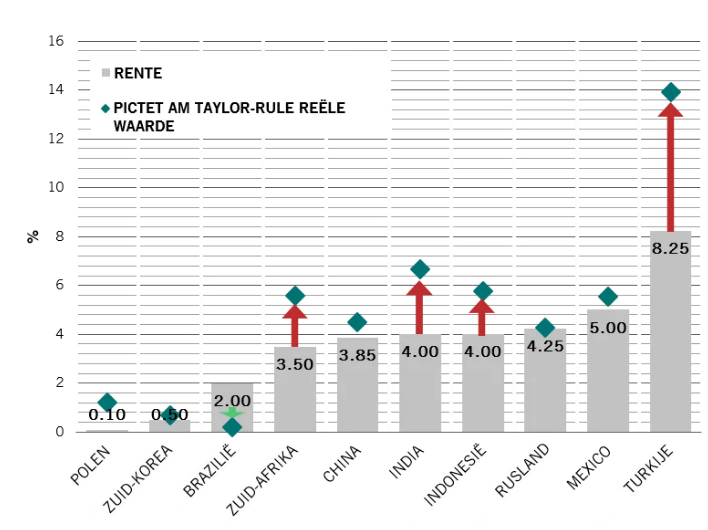

Volgens onze eigen berekeningen hebben vier grote centrale banken in opkomende markten hun rente te agressief verlaagd: Zuid-Afrika, India, Indonesië en, in mindere mate, Turkije.

En maar dalen ... Afb.1 - Rente in geselecteerde opkomende markten versus onze reële-waardeschattingen van evenwicht met behulp van onze eigen Taylor-rule.

Bron: Pictet Asset Management, Refinitiv, CEIC, augustus 2020

Met behulp van onze eigen Taylor-rule berekenen we de reële waarde voor het beleidstarief van Turkije als 14 procent, niet als 8,25 procent. Dat is gebaseerd op de recente stijging van de inflatie en de ontwaarding van de binnenlandse valuta De Bank of Russia en de Bank of Korea lijken daarentegen passende beleidsmaatregelen te hebben genomen.Hoe zit het met de komende twaalf maanden?

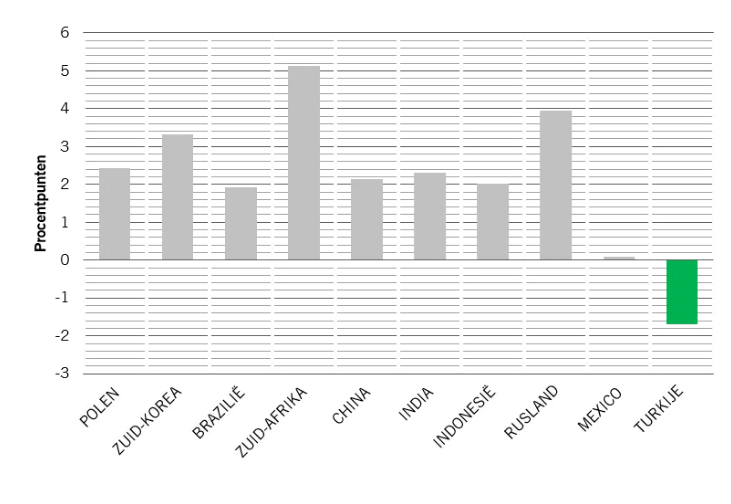

Afb. 2 toont onze verwachtingen voor de beleidswijzigingen in het komende jaar op basis van onze reële-waardeschattingen. Voor de meeste opkomende markten is de geschatte reële waarde van de rente veel hoger in 2021. Dat toont aan dat de meeste centrale banken geen ruimte hebben om verder te verlagen en dat zij geleidelijk aan zouden moeten terugkeren naar een hogere rente naarmate de economische schok van de pandemie afneemt.

De weg terug ... Afb. 2 - Impliciete beleidswijzigingen in 2021 op basis van onze schattingen van veranderingen in de reële waarde in 2021 en het actuele beleidstarief in het derde kwartaal van 2020.

Bron: Pictet Asset Management, Refinitiv, CEIC, augustus 2020 De meest opvallende landen zijn Zuid-Korea, Zuid-Afrika en Rusland. Hoewel wij denken dat deze markten hun rentes tijdens de uitbraak van het coronavirus op passende wijze hebben verlaagd, zullen zij volgens ons in 2021 sneller moeten beginnen met het verhogen van de tarieven, aangezien hun economie naar verwachting in een hoger tempo zal herstellen.

Voor andere centrale banken zou het echter beter kunnen zijn om hun monetair beleid in 2021 grotendeels ongewijzigd te laten. Dat geldt met name voor Mexico.

Turkije is opnieuw een interessant geval. Ons model roept op tot aanzienlijke renteverlagingen in 2021, in schril contrast met de beleidsaanbeveling voor het huidige kwartaal.

Dat is te verklaren door het aanzienlijke desinflatoire proces en het verwachte geleidelijke herstel van de economische groei dat in het komende jaar zou moeten plaatsvinden als de autoriteiten de passende beleidsmaatregelen nemen om de lira te stabiliseren en zo een volledige betalingsbalanscrisis te voorkomen. Als dit positieve scenario werkelijkheid wordt, zou dat positief moeten zijn voor de Turkse risicovolle activa in het komende jaar. Het komt erop neer dat het eerst slechter wordt voordat het beter wordt.

Tijd om verder te kijken dan de rente?

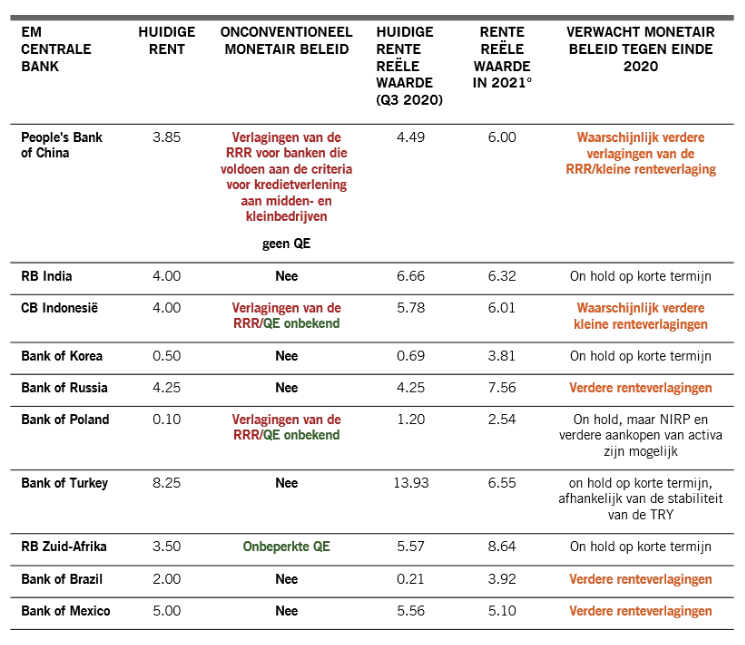

Maar als de ruimte om de beleidsrente te wijzigen in opkomende markten steeds beperkter wordt, wat dan met onconventionele monetaire instrumenten om de economie te stimuleren?

De onderstaande tabel toont dat alleen de centrale banken van Zuid-Afrika, Indonesië en Polen gekozen hebben voor een programma voor de aankoop van activa (QE) van staatsobligaties op de secundaire markt (en in het geval van Indonesië mogelijk voor bedrijfsobligaties).

De meeste grote centrale banken in opkomende markten (China, India, Korea, Turkije, Rusland, Brazilië en Mexico) hebben nog geen echt QE-programma. Toch hebben die landen verschillende herfinancieringsregelingen ingevoerd om de interbancaire markt ruimschoots van liquiditeit te voorzien en zo de bancaire kredietactiviteit en de reële economie te ondersteunen.

De stand van zaken - Afb. 3 - Onze visie op het beleid van geselecteerde centrale banken in opkomende markten.

>Bron: Pictet Asset Management, Refinitiv, CEIC, augustus 2020. *Gebaseerd op onze Taylor-rule.

Naar verwachting zal bijna de helft van de grote centrale banken in opkomende markten het monetaire beleid de komende maanden verder versoepelen. Dat is het geval in China, Indonesië, Rusland, Brazilië en Mexico, wat erop wijst dat de marktpartijen en mogelijk zelfs de centrale banken zelf niet denken dat ze daadwerkelijk zonder munitie zitten. Maar, zoals ons model suggereert, denken wij dat een verdere versoepeling van het monetair beleid met name voor Zuid-Afrika en Rusland, maar ook voor Turkije in de nabije toekomst een grote uitdaging zal zijn.