Patrick Zweifel, Chief Economist.

Vijf redenen waarom volgens ons het groeiverschil tussen het bbp van de opkomende markten en de ontwikkelde markten in 2021 zou moeten toenemen

Toenemend groeiverschil

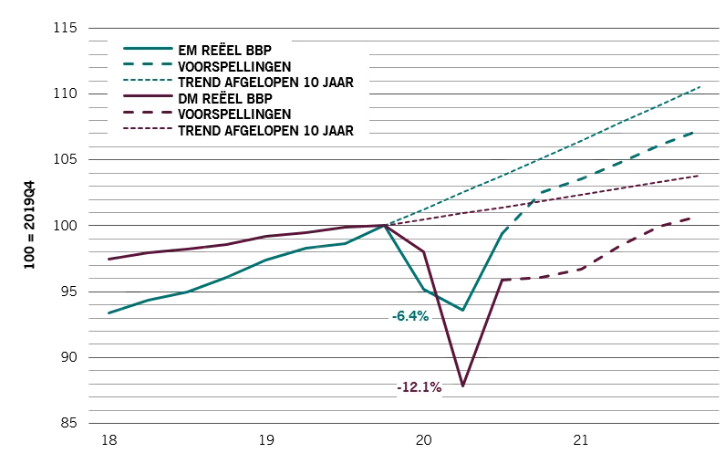

Na een krimp in 2020 - zij het veel minder dan in de ontwikkelde markten – verwachten we dat de reële bbp-groei in de opkomende markten sterk zal stijgen in 2021, waardoor de kloof met de ontwikkelde markten nog groter wordt. De groei zal gestuurd worden door de regio Azië ex Japan (8,5 procent), gevolgd door de EMEA-regio (4,5 procent) en Latijns-Amerika (+ 3,6 procent).

Toenemend groeiverschil

Afb. 1: Bbp-groei opkomende markten vs. ontwikkelde markten

Bron: Pictet Asset Management, CEIC, Refinitiv, januari 2021

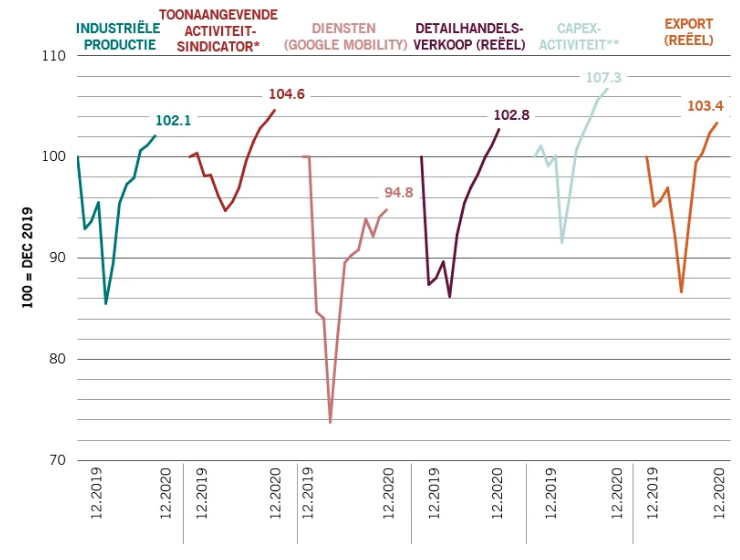

De belangrijkste activiteitsindicatoren van de opkomende markten zijn al boven het niveau van vóór de Covid-19-crisis gestegen (zie Afb. 2 hieronder), afgezien van de 'diensten', die minder belangrijk zijn voor opkomende economieën dan voor ontwikkelde markten.

Terug naar basisgezondheid

Afb. 2: Voornaamste activiteitsindicatoren opkomende markten

Bron: Pictet Asset Management, CEIC, Refinitiv, CPB Netherlands, Google LLC, https://www.google.com/covid19/mobility/

*Bbp-Gewogen gemiddelde van 39 landen vooraanstaande indicator / **Bbp-Gewogen gemiddelde van landen nieuwe bestellingen & capaciteitsgebruik

Is het deze keer anders?

Wat doet ons denken dat de timing juist is voor opkomende markten? Opkomende markten hebben tien jaar verloren wat rendement betreft, terwijl de Amerikaanse economie, gesteund door stimuleringsmaatregelen, vooropliep. Veel activa van opkomende landen - aandelen, obligaties en valuta's - lijken tegenwoordig erg goedkoop.

"Dus waarom denken we nu dat think de timing juist is? "

Toegegeven, wij hebben deze mening al een tijdje, dus waarom denken we dat de timing nu juist is? Hieronder geven we de vijf redenen waarom wij denken dat de opkomende markten het goed zouden kunnen doen.

1. Zwakke Amerikaanse dollar en lage Amerikaanse rentes

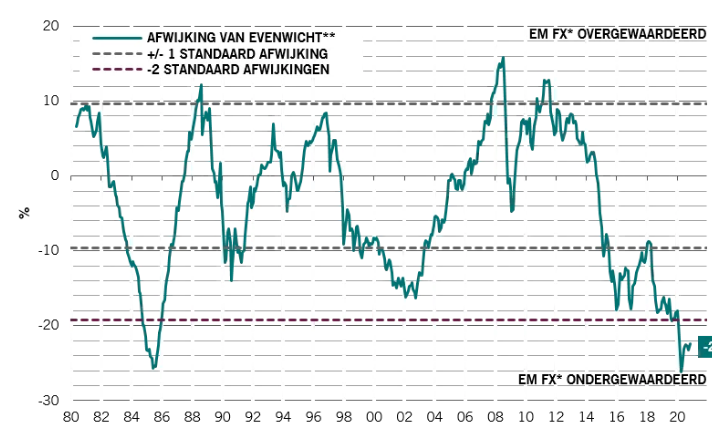

De valuta's van de opkomende landen staan op een historisch dieptepunt tegenover de dollar (zie onderstaande grafiek). Ons basisscenario is dat de Amerikaanse dollar verzwakt na jaren van sterkte, wat de opkomende markten zal ondersteunen, vooral die met passiva in de Amerikaanse munt.

Kan het lager?

Afb. 3:Valutawaardering opkomende landen 1980-2020

Bron: Pictet Asset Management, CEIC, Datastream. Januari 2021

*Ongewogen 31 EM-wisselkoersen vs. USD * *op basis van relatieve prijzen, relatieve productiviteit en netto buitenlandse activa

Deze consensusvisie op een zwakkere Amerikaanse dollar kan in twee scenario's ontsporen: als de wereldwijde situatie erg slecht wordt of als de VS het beter doen dan de rest van de wereld.

Ten eerste geloven wij dat we wereldwijd het ergste hebben doorgemaakt, en dan vooral in de opkomende markten. De vaccinaties ondersteunen constructieve economische vooruitzichten, behoudens nog een exogene zwarte zwaan.

Het tweede scenario waarbij de VS met de Biden-regering sneller groeien dan de rest van de wereld is een mogelijkheid. Na het COVID-19-hulpprogramma van 900 miljard US dollar voor 2020 zal in het eerste kwartaal waarschijnlijk een tweede tranche van ongeveer duizend miljard dollar worden aangenomen. Als gevolg daarvan hebben wij onze prognose voor de reële bbp-groei in de VS verhoogd tot 5,5 procent voor 2021. Maar dat is nog steeds lager dan onze schatting van 6 procent voor de wereldwijde groei.

Sterke groei in de VS kan de Amerikaanse rente en de sterkere dollar doen stijgen, wat gevolgen zou hebben voor de schuld van de meest kwetsbare opkomende landen. Dat risico blijft echter binnen de perken, aangezien de Fed zich ertoe verbindt de rente gedurende lange tijd laag te houden en de onevenwichtigheden in de opkomende markten over het algemeen beperkt zijn, met kwetsbaarheden in slechts twee landen: Turkije en Zuid-Afrika.

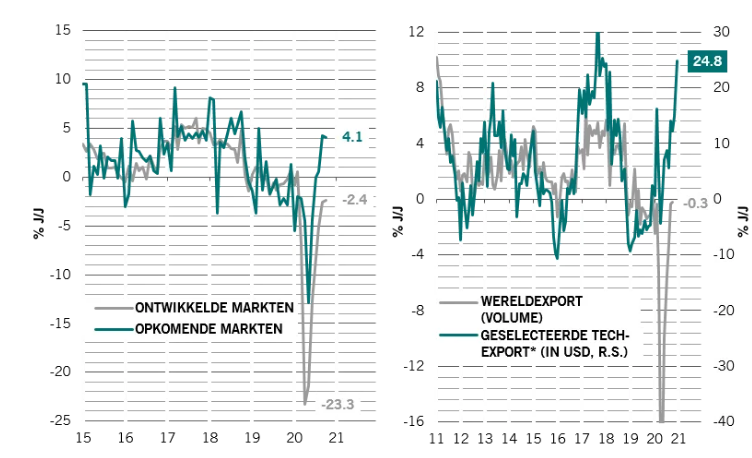

2. De wereldhandel ziet er weer sterk uit

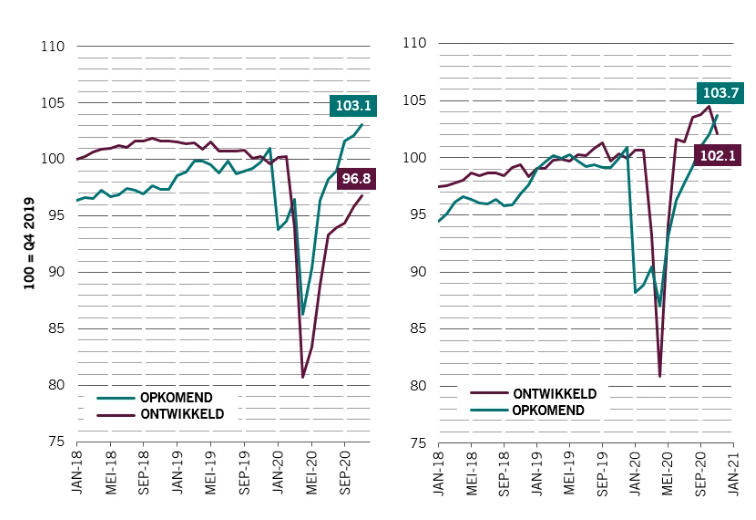

De industriële productie in de opkomende markten is gestegen, terwijl de ontwikkelde markten nog steeds onder druk staan, zoals hieronder getoond. Wij zijn van mening dat dit deels is veroorzaakt door opkomende markten die voldoen aan de vraag naar goederen uit ontwikkelde markten in lockdown, waar de uitbetalingen door de overheid de retailconsumptie hebben ondersteund (zie sterke detailhandelsverkoop in ontwikkelde markten in de grafiek rechts).

Wereldwijd herstel van vraag en aanbod in opkomende en ontwikkelde markten

Afb. 4a: EM vs. DM industriële productie / Afb. 4b: EM vs. DM detailhandelsverkoop

Bron: Pictet Asset Management, CEIC, Refinitiv, januari 2021

Ook de exportgroei vertoont een positieve trend (grafiek linksonder). Het technologische leiderschap van Azië lijkt de drijvende kracht te zijn (groene lijn in rechtergrafiek) en wij zijn van mening dat dit een structurele trend op lange termijn is. Aangezien de groei van de opkomende markten dubbel zo gevoelig is voor de wereldwijde handel dan die van de ontwikkelde markten, verwachten we bovendien dat het huidige gesynchroniseerde herstel een van de belangrijkste drijfveren zal zijn voor de toenemende groeikloof tussen de twee regio's.

Aziatische technologie loopt voorop

Afb. 5a (links): Reële wereldexport (% j/j) & exportbestellingen /

Afb. 5b (rechts): Reële wereldexport & geselecteerde Aziatische nominale technologie-export (% j/j)

Bron: Pictet Asset Management, CPB Netherlands, CEIC, Refinitiv, januari 2021

3. China's aanhoudende kracht

Een andere fundamentele stimulans voor de outperformance van de opkomende markten is de steeds grotere rol van China op het vlak van handel en financiële banden. Alle belangrijkste activiteitsindicatoren van China liggen boven het niveau van vóór de pandemie, gedreven door een sterke binnenlandse en buitenlandse vraag. De achterblijvende consumptie heeft aan kracht gewonnen dankzij veel betere omstandigheden op de arbeidsmarkt. De kredietimpuls blijft expansief. Wij verwachten dat de reële bbp-groei zal stijgen van 2,3 procent in 2020 tot 9,5 procent in 2021.

"Wij verwachten dat de reële bbp-groei van China in 2021 zal toenemen tot 9,5 procent." Het 14e vijfjarenplan van president Xi en de langetermijndoelstellingen voor 2035 tonen aan dat China de ambitie heeft om tegen 2025 een status van 'hoog inkomen' te bereiken en zijn reële bbp per hoofd van de bevolking tegen 2035 te verdubbelen.4. De grondstoffenprijzen zullen wellicht positief blijven evolueren

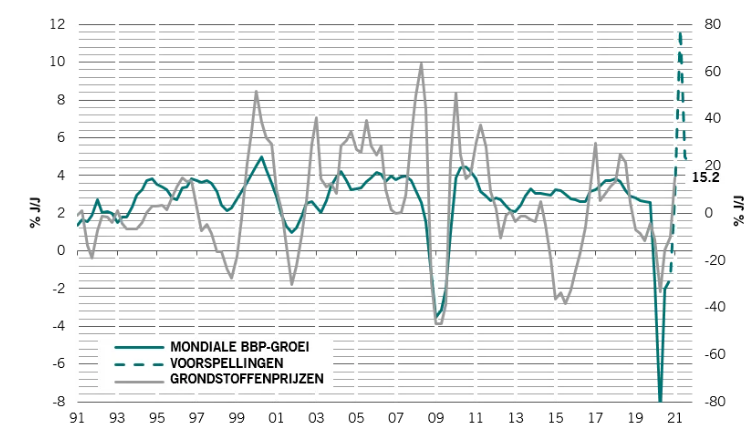

Sterke grondstoffenprijzen zijn een ander belangrijk element om de outperformance van de opkomende landen te ondersteunen, aangezien veel opkomende landen afhankelijk zijn van export (Latijns-Amerika, Rusland, Zuid-Afrika, Indonesië). Twee belangrijke determinanten van de grondstoffenprijzen zijn de groei van de Amerikaanse dollar en van het mondiale bbp (een eenvoudige proxy voor de vraag naar grondstoffen).

Zoals hierboven beschreven verwachten wij dat de Amerikaanse dollar zal verzwakken. En voor elke 1 procent daling van de dollar (tegenover de belangrijkste handelspartners van de VS) stijgen de grondstoffenprijzen met 2 procent. Wij zijn ook positief over de wereldwijde bbp-groei. Zoals te zien in afbeelding 6 hierboven stijgen de grondstoffenprijzen al met 15 procent op jaarbasis, in lijn met het wereldwijde herstel van de vraag.

In sync ...Afb. 6: mondiale bbp-groei (linkeras) & groei grondstoffenprijzen (rechteras)

Bron: Pictet Asset Management, CPB Netherlands, CEIC, Refinitiv, januari 2021

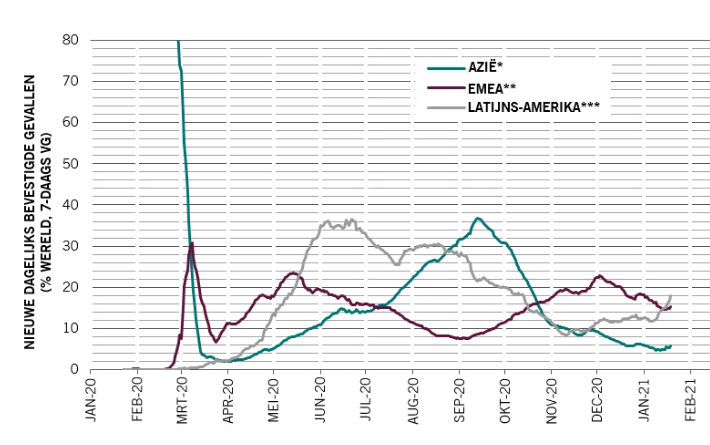

5. Azië heeft de tweede golf van de Covid-19-pandemie doorgemaakt

Azië is de belangrijkste groeimotor voor de opkomende markten en de regio lijkt nu de tweede golf van de Covid-19-pandemie te hebben doorgemaakt, ondanks een toenemend aantal besmettingen in Maleisië en Indonesië. Het aantal nieuwe dagelijks bevestigde gevallen in Azië vertegenwoordigt (vanaf 19 januari) slechts 5,7 procent van het wereldwijde totaal, tegenover 36 procent op het hoogtepunt in oktober. Dat komt neer op 15 procent voor de EMEA-regio en 18 procent voor Latijns-Amerika.

Door het ergste heen?

Afb. 7: Nieuwe dagelijks bevestigde COVID-19-gevallen in opkomende regio (% gevallen in de wereld)

Bron: Pictet Asset Management, CEIC, Refinitiv, januari 2021

*12 landen / **21 landen / ***9 landen

Risico 's voor onze optimistische kijk:

Het grootste risico voor ons optimistische scenario voor de opkomende markten is de aanhoudende sterkte van de dollar. Andere risico's in opkomende markten die we niet buiten beschouwing kunnen laten, zijn:

- De grondstoffenprijzen dalen in geval van nieuwe significante golven van covid-19-besmettingen en/of lager dan verwachte vaccinefficiëntie- De brede beschikbaarheid van vaccins en de effectieve massa-immuniteit kunnen moeilijker te bereiken zijn dan verwacht

- Inflatierisico's op middellange en lange termijn als gevolg van het drukken van grote hoeveelheden geld en QE-programma's

- Toenemende inkomensongelijkheid binnen opkomende landen en in verhouding tot ontwikkelde landen en mogelijk meer sociale onrust