Azië heeft de pandemie goed weten te beteugelen, wat de koersen in 2020 goed heeft gedaan. Maar er dreigt een gevaar van bubbelvorming op sommige gebieden door de groeiende activiteit van particuliere beleggers. Beleggers moeten daarom selectief zijn, vindt Richard Sennit, fondsbeheerder Pacific equities en global small cap equities bij Schroders. Hij vindt met name sectoren die minder tot de verbeelding spreken en daarom eerder over het hoofd worden gezien, zoals banken, vastgoed, kapitaalgoederen, nutsvoorzieningen interessant, ook omdat waarderingen in die sectoren achterblijven.

Diversiteit

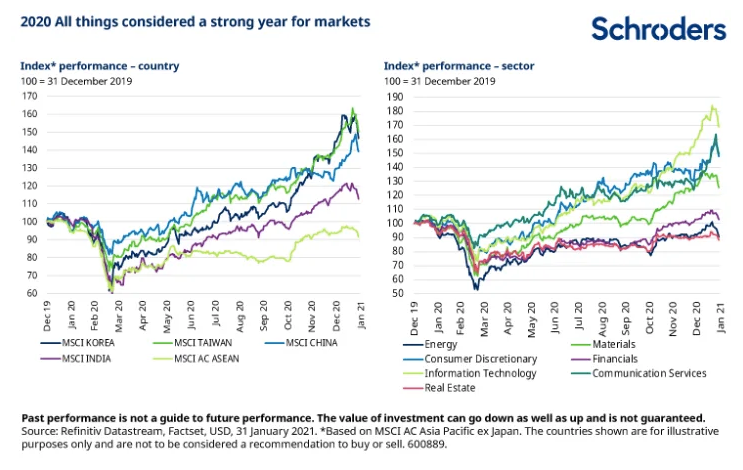

Azië dook het eerste onder in de corona-pandemie, maar kwam ook als eerste weer boven. Toch zijn er wel degelijk verschillen te zien in prestaties, zowel geografisch als naar sector. De noordelijke Aziatische landen (China, Zuid- Korea en Taiwan), die succesvol waren in het beteugelen van het virus hebben bijvoorbeeld beter gepresteerd dan de Indiase en ASEAN aandelenmarkten.

Op sectorniveau springen vooral digitale diensten eruit en wat daarmee verbonden is. Denk aan halfgeleiders en andere technologische bedrijven. Andere corona-winnaars zijn e-commerce, consumentengoederen en communicatie. Veel van die winnaars zijn in de noordelijke Aziatische landen te vinden, wat bijdraagt aan de sterke prestaties van deze landen. Traditionele sectoren als energie en financials presteren minder. Deze sectoren hebben over het algemeen een groter aandeel in de markt in Zuid- en Zuidoost-Azië.

Hoge winstverwachtingen zijn niet onhaalbaar

De aandelenmarkten veerden op door hoop op herstel, vaccinaties en steunmaatregelen van centrale banken en overheden. Dat zijn factoren die ook in 2021 een rol blijven spelen.

De rally op de aandelenmarkten maakt dat aandelen duur lijken in vergelijking met hun langetermijngemiddelde. De markten prijzen een robuust winstherstel in en rekenen met een winstgroei van 25% ten opzichte van 2020 en 15% voor komend jaar voor de Azië ex-Japan regio. Sennit denkt niet dat dit onhaalbaar is. Maar het is afhankelijk van het verloop van de pandemie, met name van het bestrijden van nieuwe varianten van het virus.

Particuliere beleggers dragen bij aan zeepbel

Een andere factor die bijdroeg aan de sterke stijging van de aandelenmarkten is de groeiende activiteit van particuliere beleggers. Dat speelt met name in de VS, maar is ook merkbaar in Azië. Sennit denkt dat dit de belangrijkste oorzaak is voor de ‘bubbelachtige’ waarderingen in bepaalde delen van de markt. Gewilde sectoren, zoals biotech, software en elektrische voertuigen, noteren rond hun historische pieken. De waarderingen komen door hoge toekomstige groeiverwachtingen en dat maakt deze aandelen kwetsbaar voor veranderingen in het sentiment of in de rente.

Wees selectief

Er zijn andere sectoren, zoals banken, vastgoed, kapitaalgoederen, nutsvoorzieningen - die minder tot de verbeelding van beleggers spreken - koersen tegen lagere verhoudingen. Dat onderstreept volgens Schroders het belang van aandelenselectie in de regio. Let op de sectoren die over het hoofd worden gezien, waar waarderingen achterblijven, stelt Sennit. Hij vermijdt sectoren met een beperkte veiligheidsmarge als gevolg van het momentum. Dit heeft zowel betrekking op sectoren als op landen.

Sennit wijst er ook op dat China al aanstalten maakt om een krapper beleid te gaan voeren. Hij verwacht dat steun en liquiditeit eerder zal worden afgebouwd in de landen die het goed hebben gedaan.

Azië aantrekkelijk wegens dividend

Azië blijft aantrekkelijk voor inkomen. De regio biedt een robuuste dividendstroom. Dat is een positief gevolg van de Aziatische financiële crisis, waardoor bedrijven nu een veel conservatievere balans hanteren dan bedrijven elders in de wereld.