Door Joe Foster, Portfolio Manager en Strateeg

Betere vooruitzichten en hogere rentes leiden tot dollarsterkte en goudzwakte

Joe Foster |

Hoewel de Fed de kortetermijnrentes rond het nulpunt heeft vastgepind, mogen we uit het commentaar van Powell afleiden dat de Fed geen rem zet op de langetermijnrentes, die sinds augustus een stijgende lijn laten zien.

De rente op Amerikaanse staatsobligaties met een looptijd van 10 jaar bereikte op 30 maart een top van 1,76%. De hogere rentes en de betere vooruitzichten voor de Amerikaanse economie leidden er ook toe dat de Amerikaanse dollar kortermijnpieken noteerde. Deze trends zorgden, in combinatie met de uitstroom uit exchange traded products voor fysiek goud, voor een daling van de goudprijs.

Herstel van de sieradenvraag in China en India

Goud kan steun verwachten van de toenemende Aziatische vraag. China en India zijn veruit de grootste goudconsumenten ter wereld. In Azië is de vraag naar sieraden prijsgevoelig. Dat betekent dat bij dalende prijzen de vraag over het algemeen toeneemt. In India en China toont de vraag naar goud tekenen van herstel, nadat de vraag in 2020 was gekelderd.

De World Gold Council en Reuters rapporteren over december en januari een toename van de Indiase goudimport van respectievelijk 45% en 72%. Volgens Metals Focus keerden de Chinese sieraadverkopen in het vierde kwartaal van 2020 in yuantermen terug naar het normale niveau. In het eerste kwartaal van 2021 lijken ook de hoeveelheden weer terug te keren naar normaal.

Bij goudaandelen blonken de large-caps uit

De goudmijnaandelen lieten in de afgelopen maand een gemengd beeld zien: de NYSE Arca Gold Miners Index (GDMNTR)1 boekte een winst van 3,6%, terwijl de MVIS Global Junior Gold Miners Index (MVGDXJTR)2 2,9% moest inleveren. Dit positieve verschil voor de large-capaandelen van de GDMNTR kunnen erop duiden dat de periode van goudprijszwakte nu voorbij is.

Wanneer krijgen we de rekening voor het groeiende begrotingstekort gepresenteerd?

Het begrotingsbureau van het Amerikaanse Congres (CBO) rapporteerde over 2020 een federaal tekort van $ 3,13 biljoen. Dat is 14,9% van het bbp, het grootste tekort ooit. Veel mensen kunnen zich moeilijk een voorstelling maken van een biljoen. Er komen immers zoveel grote getallen op ons af, dat we niet altijd een helder beeld hebben van de verschillen tussen miljoen, miljard en biljoen. Elk biljoen aan overheidsschuld staat gelijk aan $ 7785 per Amerikaans huishouden. Het totale tekort bedraagt momenteel $ 28 biljoen. Het CBO voorspelt voor 2021 een tekort van $ 2,26 biljoen, oftewel 10,3% van het bbp. Dat is exclusief het in maart aangenomen steunpakket van $ 1,9 biljoen. President Joe Biden vraagt daarnaast om biljoenen extra ten behoeve van infrastructuur, groene initiatieven en sociale voorzieningen. Ondertussen blijft de Fed overheidsschulden opkopen en houdt tegelijkertijd de kosten van de schulden binnen de perken door de rente laag te houden.

Onder normale omstandigheden zou dit worden gezien als geldontwaarding, maar nu zie je dat de dollar sinds januari in waarde is gestegen. De markt ziet de grootschalige overheidsuitgaven namelijk als een weg naar economische groei zonder neveneffecten.

Volgens een opiniestuk van Phil Gramm en Mike Solon in Wall Street Journal is de koopkracht van Amerikaanse huishoudens nog nooit zo hoog geweest als in 2020. Het totaal aan personeelsvergoedingen daalde met $ 215 miljard, maar overheidspersoneel kreeg $ 893 miljard meer. Deze cijfers zijn van voor de inwerkingtreding van het stimuleringspakket van $ 900 miljard dat in december werd aangenomen. Dat wijst erop dat de overheidssteun in reactie op de pandemie voor het overgrote deel niet terecht is gekomen bij de mensen die het hardst werden getroffen.

Iemand zij ooit: "Een gratis lunch bestaat niet". Wij denken dat we ergens in de komende jaren de rekening gepresenteerd krijgen. De schuldengroei en het toenemende geldaanbod kunnen ernstige gevolgen hebben:

• Als de langetermijnrentes gaan stijgen, kunnen de financieringslasten een groot probleem worden.

• Er kunnen problemen ontstaan wanneer de Fed stopt met het financieren van de overheid. Vergelijkbare problemen ontstaan wanneer buitenlanders zouden stoppen met het kopen van Amerikaanse staatsobligaties.

• Zodra de stortvloed aan overheidsuitgaven stopt, krijgen we te maken met extra regelgeving en hogere belastingen. Maar kan de economie dat tegen die tijd opvangen?

• Een inflatiespiraal kan problemen veroorzaken zoals we die al heel lang niet meer hebben gezien.

Goud en goudaandelen kunnen bescherming bieden tegen deze risico's.

Acceptatie van bitcoin is niet langer een vraag

Meer dan ooit worden goud en bitcoin met elkaar vergeleken. Er zijn enkele interessante ontwikkelingen gaande rond bitcoin die laten zien dat deze cryptomunt steeds breder wordt geaccepteerd. Historisch gezien waren het vooral particuliere beleggers die op de bitcoinmarkt actief waren. Dat geldt zowel voor het gebruik van bitcoin voor transacties als voor het gebruik van bitcoin als belegging. I

n het afgelopen jaar heeft bitcoin echter ook onder institutionele beleggers vaste voet aan de grond gekregen. De groeiende lijst van bitcoingebruikers omvat bedrijven, vermogende particulieren, endowments en beleggingsfondsen. Bitcoin wordt verhandeld op de futurebeurs CME en als een aan de Nasdaq genoteerde trust die eind maart een waarde vertegenwoordigde van $ 38 miljard. Volgens Bloomberg hebben enkele vooraanstaande custodianbanken aangekondigd bitcoindiensten te gaan leveren.

In maart heeft Citibank een uitvoerig, meer dan honderd pagina's tellend rapport uitgegeven over bitcoin. Het lijkt erop dat bitcoin niet langer kan worden weggezet als een rage of een technische curiositeit. Bitcoin is volatieler dan goud of goudaandelen, maar het volatiliteitsprofiel van bitcoin is zich aan het stabiliseren. Dat is een teken dat bitcoin steeds minder een speculatieve beleggingscategorie is en steeds meer een volwassen beleggingscategorie.

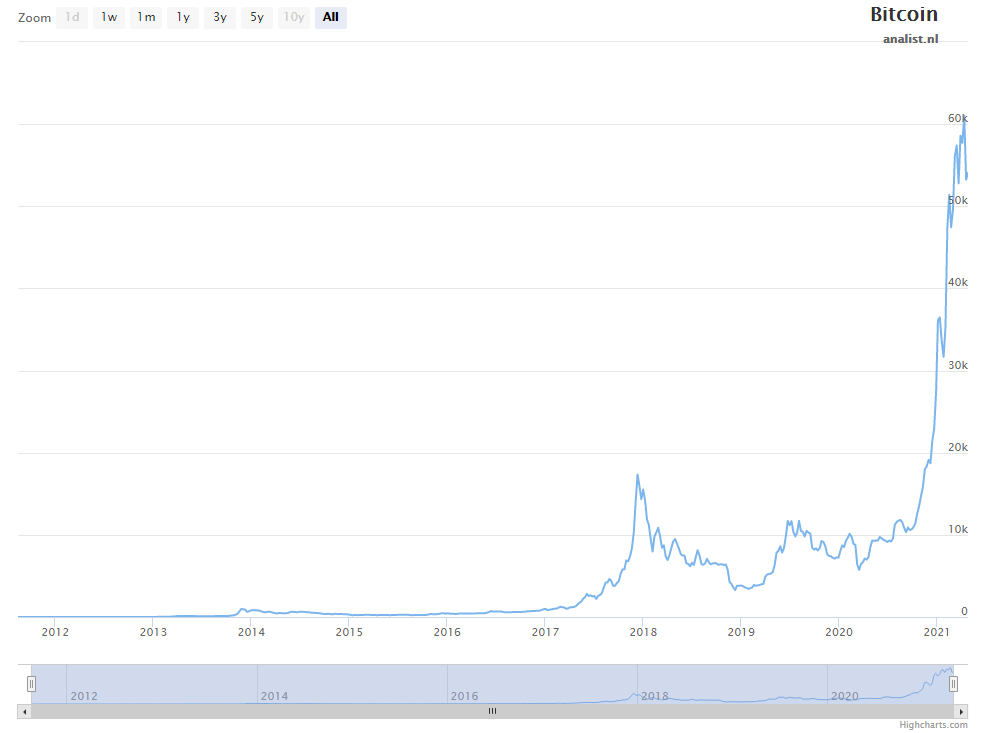

Koers bitcoin

Stabilisatie bitcoinvolatiliteit bewijs volwassenheid beleggingscategorie

Bitcoin heeft echter nog steeds te maken met grote logistieke kwesties. Deze hebben onder andere te maken met lage transactiesnelheid, transactiekosten, goedkeuring door toezichthouders, toelating door overheden, fiscale behandeling, wijze van zekerstelling en verzekering, voorkoming van hacks en illegale activiteiten. Bitcoin is een zeer volatiele beleggingscategorie en speelt een rol in een gekte die wordt gevoed door forse stimuleringsmaatregelen.

Verder stelt een rapport van het Cambridge Center for Alternative Finance dat bitcoin dezelfde CO₂-voetafdruk heeft als Nieuw-Zeeland. Maar als al deze plooien in loop van de tijd worden gladgestreken, wat wordt dan de positie van bitcoin in het beleggingsuniversum? Heeft de opkomst van bitcoin gevolgen voor goud?

Het goud-versus-bitcoindebat is nog niet voorbij

Het grootste potentieel van bitcoin zit in zijn rol als wereldwijd gedecentraliseerd betalingssysteem en vervanger van contant geld. Omdat bitcoin bescherming kan bieden tegen geldontwaarding, zien veel beleggers bitcoin echter vooral als een waardeopslag.

Beleggers vergelijken goud met bitcoin, en niet met andere cryptovaluta's, omdat deze beleggingscategorieën belangrijke kenmerken gemeen hebben. Beide hebben een eindig aanbod, bevinden zich buiten het reguliere financiële systeem, brengen geen tegenpartijverplichtingen met zich mee, zijn niet-gecorreleerde assets en kunnen fungeren als valuta. Verder vertoont de anti-establishmenthouding van bitcoingebruikers parallellen met het gebrek aan vertrouwen van veel goudbeleggers in het financiële systeem.

Er zijn echter ook grote verschillen. Bitcoin is geen materiële asset. Net als papiergeld heeft bitcoin uitsluitend waarde zolang mensen geloven dat bitcoin waarde heeft. Zonder dat vertrouwen heeft bitcoin geen waarde. Goud is echt. Het wordt gebruikt in de elektronica, geneeskunde en ruimtevaart. Dagelijks krijgen miljoenen mensen over de hele wereld goud onder ogen. Goud fungeert niet alleen als waardeopslag, maar heeft daarnaast ook nut. Goud is verweven met de cultuur en geschiedenis van de mensheid.

Het huidige klimaat is ondersteunend voor een combinatie van goud en bitcoin

Ook aan het begin van de renaissance kwam er een nieuw systeem voor betalingen en waardeopslag op. In de veertiende eeuw ontstonden er in het noorden van Italië private familiebanken die niet zozeer werkten met goud en zilver, maar met papieren die goud en zilver vertegenwoordigden. Deze 'wisselbrieven' fungeerden als papieren valuta's en kwamen tegemoet aan het probleem dat het aanbod van goud en zilver ontoereikend was. Dankzij deze wisselbrieven kon er meer geld onder handelaren circuleren. Het systeem stortte in toen overheden te veel gebukt gingen onder hun schuldenlast en de wisselbrieven afschaften.

Met nieuw elan herrezen in de vijftiende eeuw de handelsbanken onder aanvoering van de Medici, de grootste bankiersfamilie van Florence. Deze banken introduceerden geschreven geldopnamen (later bekend als cheques) om het bancaire systeem sneller en flexibeler te maken (The History of Money, Weatherford, 1997). Misschien dat er tijdens de renaissance, net als nu, mensen waren die goud afdeden als een ouderwetse waardeopslag. Toch hebben goud en papiergeld sinds die tijd gewoon naast elkaar kunnen bestaan.

Rentes vertonen al veertig jaar een dalende trend. In het postpandemische tijdperk dat voor ons ligt, kunnen de rentes nog maar één richting op, en dat is naar boven. Het gevaar van een uitzonderlijk hoge inflatie is duidelijk aanwezig. Beleggingsstrategieën die in de afgelopen veertig jaar effectief waren, zullen in de nabije toekomst waarschijnlijk niet meer werken. In een beleggingslandschap vol risico en onzekerheid kunnen zowel goud als bitcoin goed gedijen.

In de marge kan het gebeuren dat enkele goudbeleggers overstappen naar bitcoin, maar het is ook waarschijnlijk dat nieuwe beleggers worden aangetrokken door de veilige haven waarbinnen goud en zilver al langer gevestigde assets zijn. Misschien dat voor goud een nieuwe rol is weggelegd als stabiliserende factor in volatiele cryptofondsen. Het is hoe dan ook geen wereld waarin goud en bitcoin elkaar bijten. Het is een wereld waarin goud en bitcoin naast elkaar kunnen bestaan.

Tenzij anders vermeld gelden alle wegingen van bedrijven, sectoren en subsectoren per 31 maart 2021.

1 De NYSE Arca Gold Miners Index (GDMNTR) is een aangepaste marktkapitalisatiegewogen index die bestaat uit beursgenoteerde ondernemingen die voornamelijk actief zijn in de goudmijnbouw.

2 De MVIS Global Junior Gold Miners Index (MVGDXJTR) is een op regels gebaseerde marktkapitalisatiegewogen en voor free-float gecorrigeerde index die bestaat uit een internationaal universum van beursgenoteerde small- en mid-capbedrijven die ten minste 50% van hun omzet halen uit goud- en zilvermijnbouw, of eigenaar zijn van vastgoed dat deze potentie heeft, of primair investeren in goud of zilver.