Naarmate de impact van de Covid-19-pandemie afneemt, zijn de beleidsmakers vooral bezorgd over de inflatie. Verrassend genoeg reageren de centrale banken van de opkomende markten sneller dan die van de rijke landen om de bedreiging in te dijken.

Nikolay Markov, Senior Economist Pictet Asset Management.

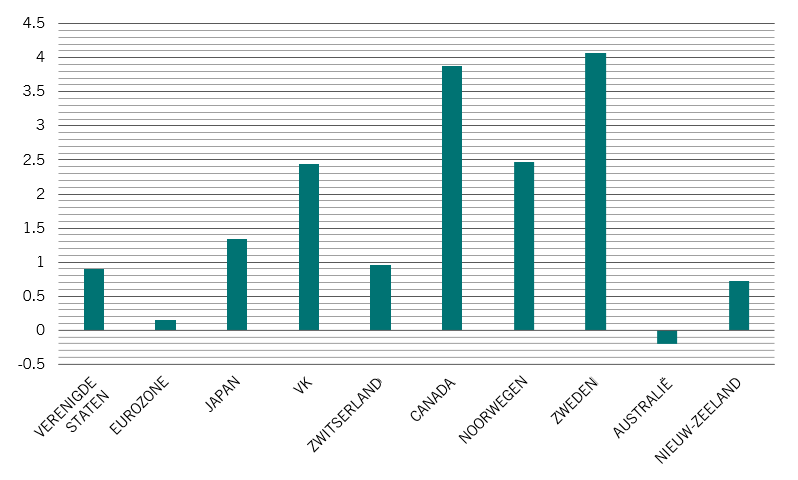

De centrale banken van de ontwikkelde economieën lopen achter op de inflatiecurve, ondanks hun steeds agressievere houding. Vooral de Britse, Zwitserse en Canadese centrale banken moeten het monetaire beleid agressief verstrakken om weer controle te krijgen over de prijsdruk. Dat blijkt uit de eigen modellen van Pictet Asset Management.

Een aantal centrale banken van opkomende markten waren daarentegen een toonbeeld van voorzichtigheid en zullen de rente volgend jaar al kunnen verlagen, een situatie die de historische normen op hun kop zet.

Afbeelding 1 - Centrale banken van ontwikkelde economieën achter op de curve

Schatting op basis van de Taylor-rule voor de tegen 2023 vereiste wijziging van de beleidsrente, behoudens beperkingen van de financiële stabiliteit, procentpunt verhoging/verlaging van de rente

* Schatting op basis van onze eigen Taylor-rule met schattingen van de financiële stabiliteit in 2023. Bron: Pictet Asset Management, Refinitiv, CEIC. Gegevens per 15.02.2022

Veel centrale banken van ontwikkelde economieën bevinden zich in een moeilijke positie. Neem de Bank of England. Haar geloofwaardigheid op het gebied van inflatiebestrijding kwam onder druk te staan na een decennium van ultrasoepel monetair beleid waarin de inflatie vaak haar doelstelling van 2 procent heeft overschreden. De laatste tijd is de Britse inflatie uitzonderlijk hoog opgelopen – de CPI-inflatie bedroeg 5,5 procent in januari en zal naar verwachting de komende maanden de 7 procent overschrijden.

Tegelijkertijd heeft de Britse particuliere sector een zware schuldenlast, waarbij de totale kredietverlening aan de particuliere niet-financiële sector ongeveer 160 procent van het bbp bedraagt – in het begin van de jaren negentig bedroeg die verhouding minder dan 120 procent.1 Dat maakt de economie bijzonder kwetsbaar voor rentestijgingen.

Een eventuele rentestijging moet dan ook rekening houden met de financiële stabiliteit. Op basis van onze eigen Taylor-rule2schatten wij dat het VK renteverhogingen zou moeten beperken tot 2,4 procentpunten boven de huidige 0,5 procent – nog steeds een dramatische stap, maar een stap die de druk op de economie zou compenseren met een herstellende geloofwaardigheid van de Bank of England (zie Afb. 1).

Het verhaal is vergelijkbaar voor sommige andere ontwikkelde economieën, met name Zweden en Canada, die in beide gevallen een stijging van ongeveer 4 procentpunten moeten doorvoeren in 2023 om de financiële stabiliteit te behouden.

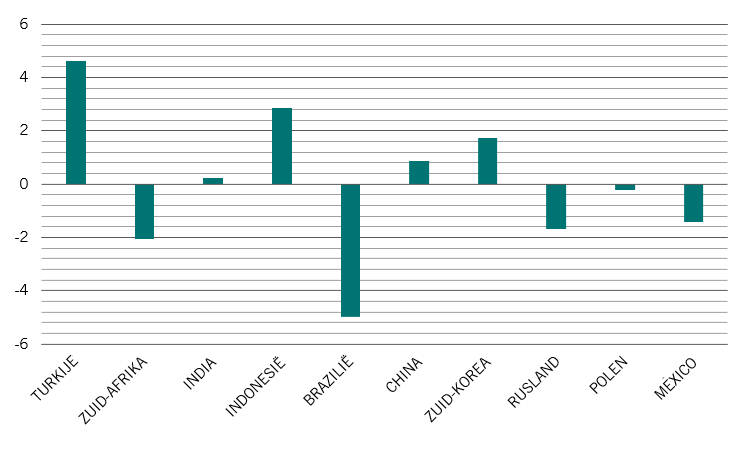

De centrale banken van de opkomende markten daarentegen hebben de inflatie kordaat aangepakt, waardoor ze in een sterke positie verkeren om het beleid in het komende jaar te versoepelen.

Afbeelding 2 – De centrale banken van de opkomende markten lopen voor op de curve

Schatting op basis van de Taylor-rule voor de in 2023 vereiste wijziging van de beleidsrente, behoudens beperkingen van de financiële stabiliteit, procentpunt verhoging/verlaging van de rente

*Op basis van onze eigen Taylor-rule met schattingen van de financiële stabiliteit in 2023. Bron: Pictet Asset Management, Refinitiv, CEIC. Gegevens per 15.02.2022

Ons model toont dat Brazilië, Rusland, Polen, Zuid-Afrika en Mexico in 2023 in staat zullen zijn om de rente te verlagen, waarbij Brazilië de ruimte heeft om zijn rente met bijna 3 procentpunten te verlagen ten opzichte van de huidige 10,75 procent [zie Afb. 2].

Kortom, een aantal centrale banken van ontwikkelde economieën zullen hard moeten werken om hun geloofwaardigheid te herstellen. De centrale banken van de opkomende markten daarentegen hebben grotendeels snel op het inflatieprobleem geanticipeerd en gereageerd. De kunst zal zijn om een verstrakkingscyclus te onderhandelen en tegelijkertijd financiële disruptie tot een minimum te beperken – jaren van opgebouwde schulden van bedrijven en huishoudens door het tijdperk van lage rente zouden nog voor problemen kunnen zorgen.