2022 was geen gemakkelijk jaar voor de obligatiemarkten, omdat de Amerikaanse Federal Reserve de rente fors verhoogde om de inflatie de kop in te drukken. Nu het einde van de renteverhogingen in zicht is, zullen veel beleggers zich afvragen of er in 2023 een einde komt aan de volatiliteit en er een periode van relatieve rust optreedt.

Tijdens de bijeenkomst in december koos de Fed voor een gematigde aanpak en een renteverhoging met een half procentpunt naar een bandbreedte van 4,25% tot 4,50%. Na vier achtereenvolgende renteverhogingen van 0,75 basispunten van de Fed om de inflatie de kop in te drukken, was deze relatief lage verhoging goed nieuws voor beleggers. Maar de Fed gaf wel aan dat de rente verder zal worden verhoogd naar ongeveer 5%.

Er liggen nog grote uitdagingen in het verschiet. Zoals: de inflatie blijft onverminderd hoog en de economie zal naar verwachting vertragen of krimpen.

Hier geven enkele portefeuillebeheerders van Capital Group hun verwachtingen voor de obligatiemarkten:

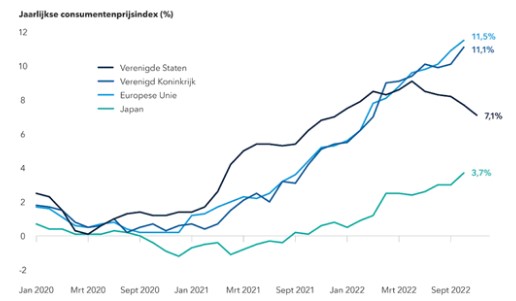

De inflatie heeft waarschijnlijk haar hoogtepunt bereikt, maar zal vermoedelijk hoog blijven Zelfs de meest optimistische beleggers zetten zich schrap voor een recessie. De vraag is eerder hoe groot of hoe diep de neergang zal zijn nu de centrale banken wereldwijd de rente verhogen om de inflatie te beteugelen. Zal de groei in de belangrijkste economieën, waaronder het VK, de Europese Unie, Japan en de Verenigde Staten, in 2023 naar verwachting stagneren of krimpen?

Inflatie blijft hoog in meeste economieën

Bron: Refinitiv Datastream. Gegevens V.S. per 30/11/22. Gegevens voor andere landen/regio's bijgewerkt op 31/10/22. De consumentenprijsindex (CPI), een algemeen gebruikte maatstaf voor inflatie, meet gedurende een bepaalde periode de gemiddelde verandering in de prijzen die consumenten betalen voor een aantal goederen en diensten.

De vraag naar sectoren die snel renteverhogingen doorberekenen, zoals de woningbouw, is uiteraard gedaald. Andere economische sectoren zullen meer tijd nodig hebben om af te koelen. “De impact van de renteverhogingen zal de komende maanden blijken en waarschijnlijk zichtbaar zijn in een hogere werkloosheid, minder vacatures en een omzetdaling bij retail”, zegt portefeuillebeheerder Ritchie Tuazon.

Tot nu toe is de economie hier verrassend goed mee omgegaan. Maar ironisch genoeg zijn het juist de lichtpuntjes die het inflatieprobleem kunnen versterken. “Problemen met de toeleveringsketen lijken zichzelf te hebben opgelost, maar door de krapte op de arbeidsmarkt en de constante loonstijgingen kan de inflatie nog wel enige tijd boven de 2% blijven, die de Fed voor ogen heeft”, aldus Tuazon. Geopolitieke risico's kunnen de maatregelen van de Fed verder ondermijnen.

“Stagflatie ligt op de loer”, aldus Tuazon. De zo gevreesde mix van stagnerende economische groei, hoge werkloosheid en stijgende prijzen pleit voor een actieve benadering van beleggen in obligaties. “Ik zie mogelijkheden binnen de rendementscurve van staatsobligaties evenals in Treasury Inflation-Protected Securities."

Obligatiefondsen kunnen weer relatieve stabiliteit bieden

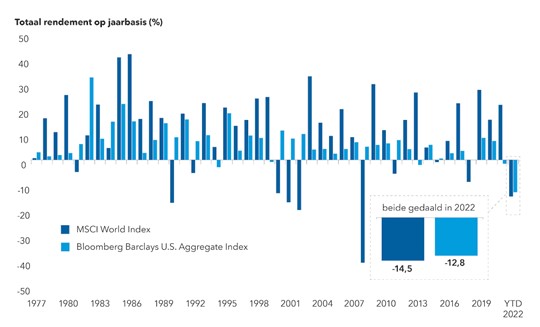

Vastrentende producten boden geen tegenwicht voor dalende aandelen in de portefeuille, omdat de Fed de renteverwachtingen telkens weer naar boven bijstelde. Het komt zelden voor dat in een kalenderjaar zowel aandelen als obligaties tegelijk dalen. 2022 was zelfs de eerste keer in 45 jaar. De reden hiervoor is dat de Fed fors verhoogde in een periode waarin de rente bijna op nul stond.

Aandelen en obligaties dalen zelden tegelijkertijd

Bronnen: Capital Group, Bloomberg Index Services Ltd., MSCI. De bovenstaande rendementen geven de jaarlijkse totaalrendementen weer in USD voor alle jaren behalve 2022, dat het year-to-date totaalrendement voor beide indexen weergeeft. Per 30/11/22

Dat zou in 2023 moeten veranderen als de inflatie afneemt. “Wanneer de Fed zijn sterk offensieve monetaire beleid versoepelt, zouden hoogwaardige obligaties opnieuw relatieve stabiliteit en meer inkomsten moeten bieden”, aldus portefeuillebeheerder Pramod Atluri.

Als er nog meer barsten in de economie komen, kan de angst voor een recessie om zich heen grijpen. “In 2023 zal de consument hoe dan ook meer stress ervaren. Of de economie is zo sterk dat zij de inflatie blijft aanwakkeren, of de economie verzwakt en de werkloosheid neemt toe”, zegt Atluri.

Maar een vertraging van de groei en een matiging van de inflatie is eigenlijk juist goed voor hoogwaardige vastrentende beleggingen. Dit zou tot lagere rendementen en hogere obligatiekoersen moeten leiden. Als je aan de zijlijn blijft tot de marktvolatiliteit voorbij is, kan dat betekenen dat je mogelijkheden voor inkomsten en het potentieel voor een nog hoger totaalrendement laat liggen. Atluri: “De waarderingen zijn aantrekkelijk, dus voeg ik selectief bedrijfsobligaties toe. Obligaties bieden nu een veel stabielere bron van inkomsten, waarmee prijsdalingen kunnen worden gecompenseerd.”

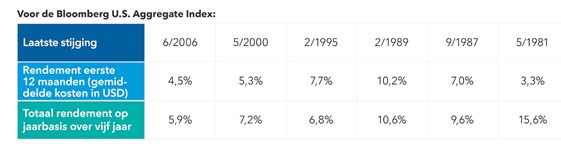

Beleggen vóór de laatste renteverhoging heeft sterke rendementen opgeleverd

Bronnen: Capital Group, Bloomberg. De rechtergrafiek toont de datum van de laatste renteverhoging van de Fed sinds 1980, met uitzondering van de piek van 2018 waarvoor nog geen gegevens over 5 jaar beschikbaar zijn. Hypothetisch rendement op basis van de gemiddelde dollarkosten voor 12 maanden is het totale rendement voor een vaste maandelijkse investering gedurende 12 maanden vanaf 6 maanden vóór elke laatste renteverhoging. Het hypothetische rendement over 5 jaar is het totale rendement over die eerste 12 maanden plus nog eens 4 jaar, ervan uitgaande dat er na dat eerste jaar geen extra beleggingen zijn. Periodiek beleggen biedt geen garantie voor winst of bescherming tegen verliezen. Beleggers moeten nadenken of ze bereid zijn te blijven beleggen als de aandelenprijzen dalen. Resultaten uit het verleden zijn niet indicatief voor de toekomst.

Historisch gezien werpt beleggen vóór de laatste renteverhoging in een cyclus vruchten af. In de afgelopen 40 jaar waren er zes cycli met renteverhogingen met rendementsgegevens van vijf jaar. Als we vanaf zes maanden vóór de laatste renteverhoging door de Fed in elk van deze cycli een jaar lang stelselmatig obligaties hadden gekocht, zou dat in de eerste 12 maanden 3,3% tot 1,2% hebben opgeleverd. Op langere termijn zou die investering van een jaar een totaalrendement op jaarbasis hebben opgeleverd van 5,9% tot 15,6%.

Inkomsten uit vastrentende beleggingen

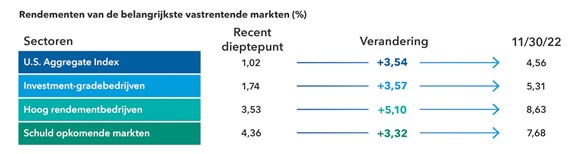

Door de stijgende rente dalen de koersen van obligaties en dat kan leiden tot pijnlijke verliezen op de obligatiemarkt. Daar staat tegenover dat het rendement op obligaties ook stijgt, wat de weg kan vrijmaken voor hogere inkomsten in de toekomst.

Het rendement op de benchmark van Amerikaanse staatsobligaties met een looptijd van 10 jaar schommelde op 14 december 2022 rond de 3,47%, terwijl het rendement op 31 december 2021 1,51% bedroeg. De rendementen die stijgen wanneer de koers van obligaties daalt, zijn in alle sectoren sterk gestegen. Na verloop van tijd zullen de inkomsten toenemen, aangezien het totale rendement van een obligatiefonds bestaat uit koerswijzigingen en uitgekeerde rente, en de rentecomponent hoger is.

Rendementen zijn in alle beleggingscategorieën gestegen

Bronnen: Bloomberg, Bloomberg Index Services Ltd., JP Morgan. Per 30/11/22 De sectorrendementen hierboven omvatten Bloomberg U.S. Aggregate Index, Bloomberg U.S. Corporate Investment Grade Index, Bloomberg U.S. Corporate High Yield Index, en mix van 50% J.P. Morgan EMBI Global Diversified Index/50% J.P. Morgan GBI-EM Global Diversified Index. Weergegeven periode betreft 2020 tot heden. Data in de grafiek, van laag naar hoog: 4/8/20, 31/12/20, 6/7/21, 4/1/21 en 27/7/21. Getoonde rendementen zijn yield to worst. Yield to worst is het laagste rendement dat kan worden gerealiseerd door een obligatie op een van de beschikbare call/put-data te kopen of te verkopen of door een obligatie tot de vervaldatum aan te houden. "Cijfers" komen mogelijk niet overeen door afrondingsverschillen.

Nu beleggers beter worden gecompenseerd door het aanhouden van relatief stabiele obligaties, is het de vraag of zij in de aanloop naar een potentiële recessie in risicovollere bedrijfs- of hoogrentende obligaties moeten beleggen. Ondanks het sombere beeld dat de krantenkoppen schetsen, trekken consumenten nog steeds hun portemonnee. “Dit heeft ervoor gezorgd dat de balans van bedrijven redelijk gezond bleef”, zegt fixed income portfolio manager Damien McCann.

Het beloningspotentieel voor investment-grade bedrijfsobligaties is bij de huidige niveaus aantrekkelijk, maar dit soort obligaties is veelal kwetsbaar bij een neergang. “Ik verwacht dat de kredietkwaliteit afneemt als de economie vertraagt. In dat klimaat geef ik de voorkeur aan defensieve sectoren zoals gezondheidszorg boven woningbouw en retail”, aldus McCann.

Hoogrentende obligaties hebben eveneens een relatief goede uitgangspositie voor een economische neergang en hun koersen zijn sterk gedaald. Een toename van het aantal bedrijven dat in gebreke blijft, wat door de markt al is ingecalculeerd, zou in een zware recessie nog verder kunnen toenemen.

“Met de pandemie zagen we een fors aantal wanbetalers”, zegt fondsbeheerder David Daigle. “De onderliggende kredietkwaliteit van de beleggingscategorie is sinds 2008 aanzienlijk verbeterd. Ik verwacht dat de fundamentals van nu af aan zwakker worden, dus ik zorg ervoor dat de fondsen die ik beheer, minder worden blootgesteld aan cyclische consumentengoederen zoals automotive en leisure, omdat de vraag naar die producten en diensten waarschijnlijk zal afnemen.”

Waarom obligaties weer in trek zijn

Na een moeilijk jaar voor obligaties is er nu reden voor optimisme. De inflatie is gematigd en de renteverhogingen door de Fed zullen in de niet al te verre toekomst waarschijnlijk hun maximum bereiken. Door de hogere rente en het spookbeeld van een recessie zouden beleggers, op zoek naar relatieve stabiliteit en inkomsten, ook weer in obligaties kunnen stappen.

Door de huidige basisrendementen is het voor beleggers aantrekkelijk om in te stappen. Er zijn ook aantrekkelijke mogelijkheden in alle beleggingscategorieën die via bottom-up onderzoek en aandelenselectie voor een actieve fondsbeheerder te vinden zijn.