Momenteel lijken de markten uit te gaan van enkele hoopvolle verwachtingen voor 2023: de inflatie zal snel afnemen, de Federal Reserve zal haar beleid bijsturen en de economische groei zal niet veel zwakker zijn dan in 2022.

Vier economen van Capital Group leggen uit welke verwachtingen zij hebben, en waarom die verschillen van de huidige marktconsensus.

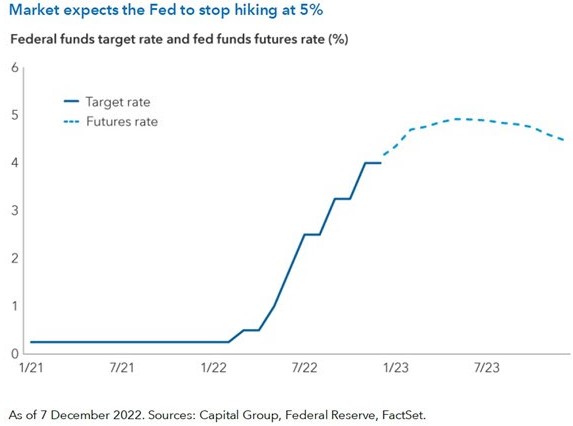

De Fed houdt de rente langer hoog / Jared Franz, econoom VS

De huidige inflatiedynamiek zal de Amerikaanse centrale bank ertoe aanzetten de rente meer te verhogen, als ze het tenminste meent dat ze haar fouten van de jaren zestig en zeventig niet wil herhalen. Maar de markten denken nog steeds dat de Fed zal stoppen bij een rente van 5%, ondanks wat de centrale bank in december zei. Bovendien gaat de consensus over het bruto binnenlands product (bbp) van de VS nog steeds uit van een zachte landing in 2023. Ik denk daarentegen dat de Amerikaanse economie in een milde recessie terecht zal komen en met ongeveer 2% zal krimpen.

2. De Europese inflatiedruk zal aanhouden

Robert Lind, Europa-econoom

Volgens de consensus van Bloomberg verwachten Europese economen dat de consumentenprijsinflatie zal afnemen van de recente 10% tot 3% tegen eind 2023 en tot 2% in 2024. Maar ik ben om drie redenen sceptisch of de inflatie snel naar het streefcijfer zal dalen.

Ten eerste zal de opwaartse druk op de energieprijzen aanhouden naarmate Europa de komende jaren minder afhankelijk wordt van Russisch olie en gas. Ten tweede zullen beleidsmakers een hogere inflatie tolereren naarmate de economie zich aanpast aan een scherpe daling van de reële inkomens. Het alternatief voor regeringen en centrale banken zou zijn om de economieën in een nog diepere recessie te drijven. Ten derde denk ik dat werknemers en bedrijven meer bereid zijn geworden om prijs- en loonstijgingen te accepteren, wat de inflatiedruk zal ondersteunen.

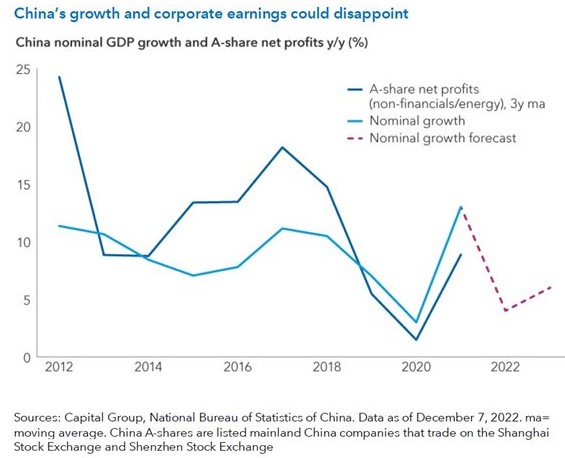

De Chinese economie zal niet sterk aantrekken

Stephen Green, Azië-econoom

Het IMF voorspelt voor 2023 een groei van 4,4%, maar ik denk eerder aan een reële groei van 3% tot 4%. China zal te maken krijgen met een mogelijke inkrimping van de export en met de ineenstorting van de huizenmarkt. De eerder dan verwachte ommezwaai in het zero-COVID-beleid van Peking kan een bescheiden opleving van de consumptie stimuleren. Dat zal afhangen van de snelheid waarmee de werkloosheid daalt, die naar mijn verwachting traag zal zijn. Het inkomen, de loongroei en de kredietopname van huishoudens zijn zwak, terwijl het consumentenvertrouwen nog steeds laag is en de werkloosheidscijfers hoog.

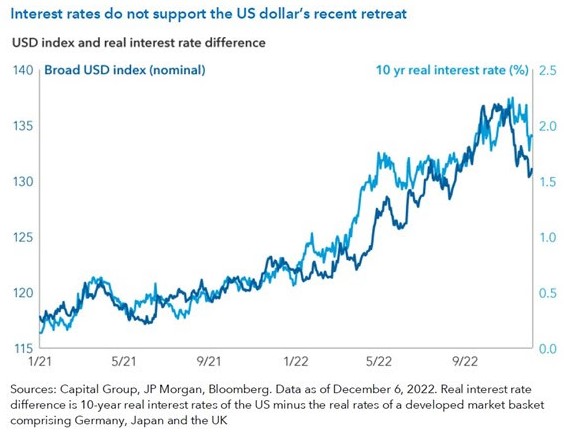

4. De dreigende ondergang van de dollar is onwaarschijnlijk

Jens Søndergaard, valuta-analist

In het vierde kwartaal verzwakte de dollar ongeveer 7% ten opzichte van de euro en 6% ten opzichte van de yen. Maar om te geloven dat de aanhoudende kracht van de dollar bijna ten einde is, moet ik eerst een aanzienlijke verandering zien in de reële rente in zowel de VS als daarbuiten. De spread moet kleiner worden en dat gebeurt nog niet.

Als en wanneer de dollar iets van zijn relatieve waarde begint te verliezen, kan dat vooral te zien zijn tegenover valuta's van opkomende markten (EM). Maar dat duurt volgens mij nog minstens een jaar. Ondanks de sterkere fundamentals is het onwaarschijnlijk dat een periode van hogere inflatie en tragere wereldwijde economische groei de valuta’s van de opkomende landen zal ondersteunen.