James Luke |

De financiële markten houden al enige tijd rekening met een recessie in de VS. De beleggers zullen daarom moeten nadenken over hun allocatie aan verschillende beleggingscategorieën. Reden voor James Luke, Fund Manager, Metals, bij Schroders om te kijken hoe zowel goud als goudaandelen hebben gepresteerd tijdens Amerikaanse recessies.

Hoe presteerden goud en goudaandelen tijdens eerdere recessies?

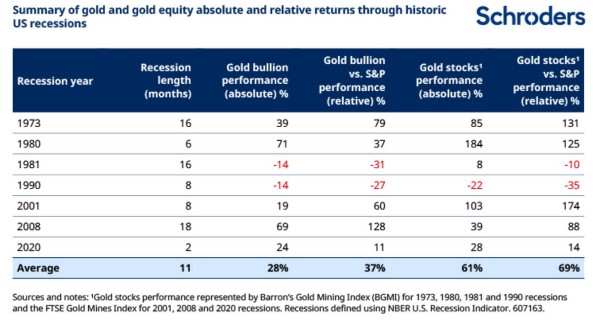

Kijkend naar de laatste zeven recessies in de VS, dan is te zien dat goud zowel absoluut als relatief doorgaans goed presteert tijdens een economische recessie; goudaandelen doen het zelfs nog beter.

Als we kijken naar de rendementen van zes maanden voor het begin van de recessie tot zes maanden na het einde van de recessie, dan is te zien dat goud gemiddeld 28% rendement oplevert en 37% beter heeft gepresteerd dan de S&P 500. De goudaandelen hebben dit overtroffen en een gemiddeld rendement van 61% gegenereerd, waarmee ze 69% beter presteerden dan de S&P 500.

Elke cyclus is anders en natuurlijk is de Amerikaanse economische cyclus lang niet de enige factor die de goudmarkt beïnvloedt. Maar Luke wijst er wel op dat wanneer de monetaire beleidsreacties van de Fed op de ontwikkeling van de Amerikaanse economie bijzonder soepel/accommoderend waren, de goudprijs het meest explosief was. Dat was het geval in 1973 en ook in 2008 en 2020.

Luke denkt dat de beleidsreacties op toekomstige recessies in de VS opnieuw zeer accommoderend zullen zijn en een terugkeer naar gecombineerde budgettaire en monetaire steun zullen inhouden. Dat wordt vooral veroorzaakt door de extreem hoge totale schuld en de grote tekorten. Die houden in dat het risico dat een recessie in iets veel ergers uitmondt, veel te groot blijft voor beleidsmakers om het risico te nemen.

Meer redenen om positief te zijn over goudaandelen

Afgezien van de typisch sterke prestaties tijdens recessies wijst Luke op nog twee andere redenen om positief te zijn over goud en goudaandelen.

Ten eerste lijkt de algemene bedrijfsomgeving voor goudaandelen tot 2023 te verbeteren. Het is zeker niet zo moeilijk als in 2022. Vorig jaar stonden de winstmarges van de goudproducenten onder druk door de stijgende kosten (olie, staal, arbeid) en dalende goudprijzen. Dit leidde ertoe dat aandelen van goudproducenten minder goed presteerden dan edelmetaal (althans in US dollar).

Dit jaar zouden de marges weer kunnen stijgen door de sterkere goudprijzen. Aan de kostenkant zijn in sommige regio’s al duidelijke dalingen zichtbaar. In "plakkerige" sectoren zoals arbeid verwacht Luke enige vertraging van de kostenstijgingen na de sterke stijgingen sinds de pandemie, vooral in Noord-Amerika en Australië.

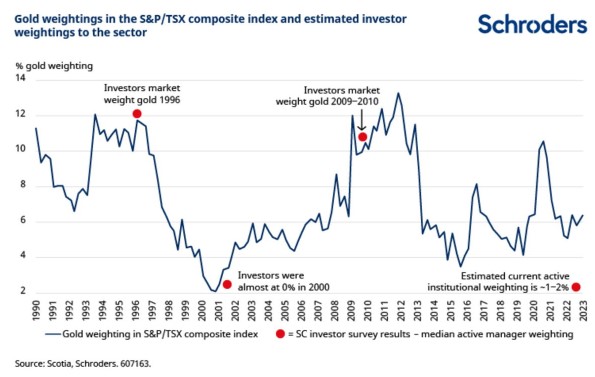

Ten tweede blijven aandelen van goudproducenten op lange termijn goedkoop en zijn beleggers nog steeds extreem onderwogen Twee recente grafieken van Scotia, een Canadese Broker, maken dat duidelijk. De eerste grafiek hieronder laat zien dat de beleggers momenteel bijna geen positie in goudaandelen hebben (zie de rode stip). Ondertussen blijft het gewicht van goudaandelen in de S&P/TSX Composite index (Canada's benchmark aandelenindex) historisch laag. Het grondstofrijke Canada heeft een aantal beursgenoteerde goudproducenten, en daarom is hun gewicht in deze index een nuttige leidraad voor de belangstelling van de beleggers voor goudaandelen.

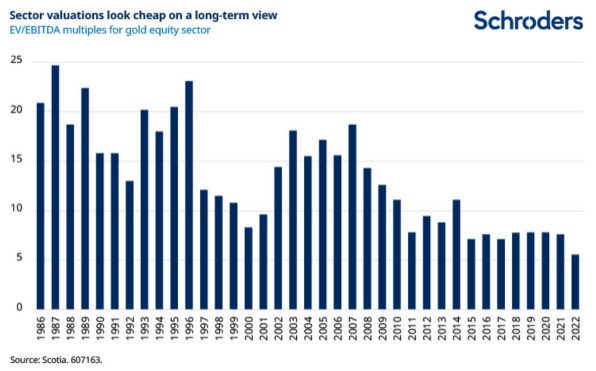

De tweede grafiek, hieronder, laat zien dat de waardering van de sector als geheel ongeveer een derde onder het niveau van 2009-2012 blijft. De grafiek gebruikt EV/EBITDA-multiples, waarbij de totale waarde van de activiteiten van de bedrijven (EV) wordt vergeleken met een maatstaf voor winstgevendheid (EBITDA, of winst vóór rente, belasting, afschrijving en aflossing). Deze grafiek toont aan dat momenteel een hogere goudprijs voor langere tijd niet is ingeprijsd in de aandelenwaarderingen.