Veel institutionele beleggers stellen netto nuldoelstellingen of andere decarbonisatiedoelen, maar ze hebben de neiging te worstelen met de vraag hoe ze dit in de praktijk moeten uitvoeren. Want wat betekent netto nul eigenlijk? Hoe hou je de voortgang bij? En hoe moet je actie ondernemen ten aanzien van concrete beleggingsbeslissingen? Willem Schramade, Head of Sustainability Client Advisory bij Schroders beantwoordt deze vragen.

Willem Schramade |

“Decarbonisatie is in veel opzichten een uitdaging.

Ten eerste is er de kwestie van ‘nu' versus ‘later'. Op welke termijn willen institutionele beleggers de decarbonisatie bereiken? En wat is het uitgangspunt? De huidige CO2-uitstoot is het voor de hand liggende startpunt (en het gemakkelijkst te meten), maar het doel is om veel lagere toekomstige emissies te bereiken, die moeten worden beoordeeld en gevolgd. Dit vereist een visie op de emissiedoelstellingen en -trajecten van bedrijven waarin wordt belegd – en hoe geloofwaardig zijn zij? Investeren ze voldoende? Dit vereist op zijn beurt aannames en aggregatie naar portefeuilleniveau met hulpmiddelen zoals impliciete temperatuurstijging, koolstofwaarde en analyse van risico scenario’s, bijvoorbeeld. Misschien wel het belangrijkste is de vraag hoe decarbonisatiedoelen het beste kunnen worden bereikt, terwijl tegelijkertijd ook de rendementsdoelen worden gehandhaafd - en bij voorkeur verbeterd.”

“Ten tweede is er de portefeuille versus de wereldeconomie. Het koolstofvrij maken van een portefeuille betekent niet dat de wereldeconomie CO2-vrij wordt. Tot nu toe is de wereldwijde CO2-uitstoot nog steeds vrij hoog. En de cynicus zou kunnen zeggen dat decarbonisatie van de portefeuille slechts deugpronken is, vooral als het simplistisch wordt gedaan. Je kunt stellen dat pensioenfondsen en verzekeraars zo verbonden zijn met kapitaalmarkten dat ze niet eens kunnen desinvesteren. Ze hebben geen andere keuze dan de verantwoordelijkheid te nemen voor het begeleiden van hun houdstermaatschappijen om met succes door transities te navigeren, inclusief de overgang naar netto nul. Het koolstofvrij maken van de grootste CO2-uitstoters is de belangrijkste uitdaging en biedt ook de grootste kans om de wereldwijde uitstoot naar beneden te brengen. Dus geen simpele exits, maar diepe en geëngageerde betrokkenheid is essentieel.”

“Ten derde, wat betekent decarbonisatie voor financiële risico-rendementsprofielen? Te snel of te langzaam bewegen kan aanzienlijke financiële risico's met zich meebrengen. Te langzaam bewegen kan leiden tot zware verliezen op stranded assets of op bedrijven die niet bereid zijn om te veranderen. En te snel gaan, kan leiden tot kostbaar verlies van business of gemiste kansen. En er zijn moeilijkere vragen om te beantwoorden, zoals beschreven in dit artikel.”

Dashboard

“Dus hoe te navigeren en hoe de voortgang bij te houden? Alle drie de uitdagingen impliceren dat een uitvoerig datadashboard nodig is, met een uitgebreide toolbox die aannames doet, niet alleen over het decarbonisatietraject van de portefeuille, maar ook over de financiële implicaties ervan (uitdaging 3) en over de effecten van de decarbonisatie van de portefeuille in de context van de wereldeconomie (uitdaging 2). Dat dashboard moet zowel de voortgang van ondernemingen waarin is belegd in de loop van de tijd, als over de tijdshorizon volgen; en de voortgang van de belegger, in termen van beleggingsbeslissingen en betrokkenheidsresultaten.”

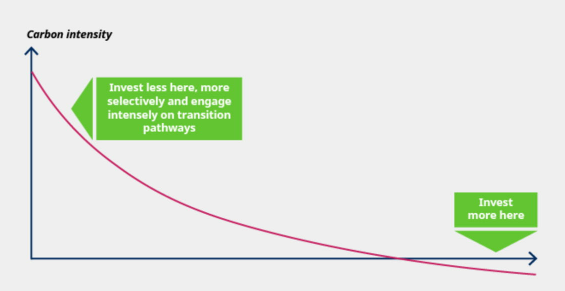

“De weg naar actie begint met het opzetten van een juist bestuursmodel: het stellen van doelen; het ondernemen van duurzame actie, het bouwen van het dashboard; en ga er dan op sturen. De actie zelf kan grofweg twee vormen aannemen: het verschuiven van activa naar activa die decarboniseren; en omgaan met de meest uitdagende beleggingen. De onderstaande figuur illustreert dat door activa te rangschikken op koolstofintensiteit (nogmaals, dit is slechts het startpunt) investeringen idealiter naar rechts verschuiven, met zware betrokkenheid aan de linkerkant. Na verloop van tijd zou de hele curve moeten dalen, met de meest dramatische verschuiving aan de linkerkant.”

“In de praktijk zijn er verschillende manieren om dit te doen. Zo vertelde een Zwitsers pensioenfonds me dat ze de slechtste CO2-uitstoters uit hun portefeuille desinvesteren; engagement zoeken met de resterende hoge uitstoters; en investeringen verschuiven van publiek naar privaat, aangezien de laatste de neiging hebben om veel lagere CO2-uitstoot te hebben door uiteenlopende blootstellingen (bijvoorbeeld meer gezondheidszorg, technologie en diensten).”

"Een ander voorbeeld is het gigantische Pensioenfonds Zorg en Welzijn (PFZW), dat van zijn olie- en gasdeelnemingen een geloofwaardig transitieplan eist. PFZW heeft tot nu toe 192 bedrijven afgestoten, terwijl het nog met 12 bedrijven in gesprek is en de rest nog 'in beraad' heeft. Uiteindelijk verwacht PFZW slechts enkele tientallen in plaats van de eerdere 400 olie- en gasbedrijven over te houden. Dus, tenzij het zijn blootstelling aan de sector drastisch wil verminderen, zal PFZW zijn belangen moeten vergroten en actief in plaats van passief moeten worden."