Par l’équipe Public Fixed Income de M&G

Avec Halloween, le moment est venu pour les Bond Vigilantes de dresser le bilan annuel des graphiques les plus effrayants de la finance mondiale.

Avec des niveaux d’inflation persistants et des signes croissants de faiblesse de l’économie mondiale, 2023 a été une année effrayante pour tout le monde. En ce qui concerne les marchés, l’effet de la hausse des coûts de financement consécutive au resserrement agressif de la politique monétaire des banques centrales n’a pas non plus manqué de se traduire par des graphiques effrayants.

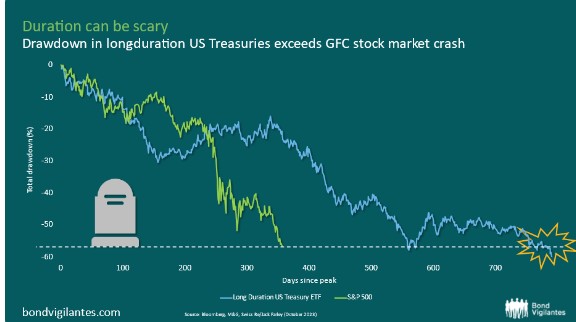

Joyeux Halloween !1. La duration peut faire peur

Avec la libération de la demande refoulée à la suite des confinements, et avec l’excès d’argent dans l’économie résultant de la politique monétaire et fiscale stimulante au cours de cette période, l’inflation est réapparue au cours des dernières années. Alors que les marchés ont réévalué leurs attentes en matière d’inflation et que les banques centrales ont augmenté agressivement les taux d’intérêt, les investisseurs en obligations à plus long terme se sont rappelé que la duration peut être effrayante.

Les obligations à duration élevée exposent les investisseurs plus longtemps au risque d’érosion de la valeur réelle de leur investissement par l’inflation, ce qui explique pourquoi elles ont tendance à souffrir dans de tels environnements. Ce graphique met vraiment en perspective les mouvements des obligations depuis la pandémie : la chute des bons du Trésor américain à longue durée dépasse désormais le krach boursier du sommet au creux observé lors de la grande crise financière.

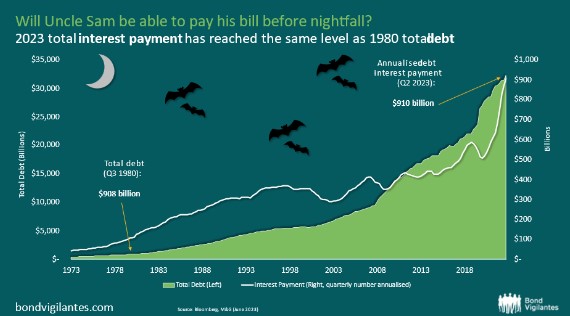

2. L’oncle Sam pourra-t-il payer sa facture avant la tombée de la nuit ?

L’Oncle Sam a une grosse facture à payer. La combinaison d’emprunts importants pendant la pandémie et de la hausse des taux signifie que les paiements d’intérêts sur la dette augmentent rapidement pour le gouvernement américain. Les paiements annuels d’intérêts devraient bientôt atteindre 1 000 milliards de dollars, et probablement augmenter encore, car les dettes arrivant à échéance devront être refinancées à des taux plus élevés. En fait, le total des paiements d’intérêts pour les États-Unis a maintenant atteint le même niveau que leur dette totale en 1980 !

L’augmentation de l’offre de bons du Trésor et de l’effet de levier risque d’effrayer les investisseurs : la récente dégradation de la note des États-Unis par l’agence Fitch ne sera peut-être pas la dernière. Bien qu’un défaut de paiement soit hautement improbable, le risque croissant des bons du Trésor américain devrait se manifester principalement sur la partie longue de la courbe, les acteurs du marché exigeant une prime de terme plus élevée.

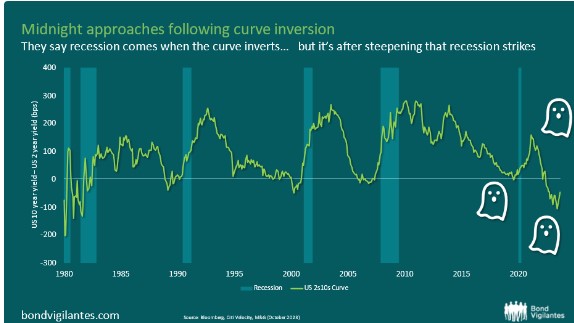

3. Minuit approche suite à l’inversion de la courbe

L’inversion de la courbe du Trésor américain est un signal bien connu de l’imminence d’une récession. Depuis plusieurs décennies, une récession a toujours suivi dans les mois suivant l’inversion. Une courbe de rendement inversée correspond à une situation où les rendements à court terme sont plus élevés que les rendements à long terme, ce qui indique que les investisseurs se repositionnent sur les obligations à plus long terme et reflète le pessimisme du marché quant aux perspectives économiques à court terme.

Mais un examen plus approfondi du graphique ci-dessous révèle que c’est en fait lorsque la courbe commence à se raidir de nouveau après une inversion que la récession survient généralement. Alors que la courbe 2s10s (rendement à 10 ans moins rendement à 2 ans) vient de commencer à se raidir, approche-t-on de minuit ?

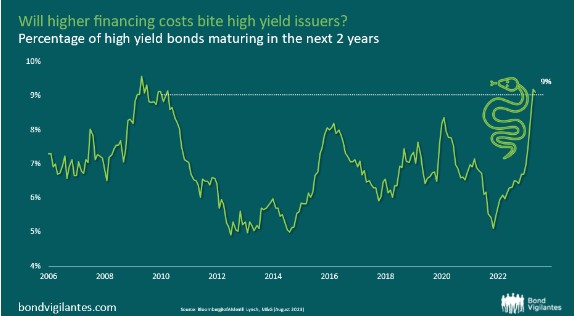

4. La hausse des coûts de financement va-t-elle affecter les émetteurs de titres à haut rendement ?

Voilà 18 mois que la plupart des banques centrales ont entamé leur cycle de hausse des taux. Malgré cela, les valorisations du crédit sont restées résistantes, même au sein des obligations à haut rendement. Le spread (ajusté en fonction des options) de l’indice Global High Yield est désormais tombé aux alentours de 400 points de base, ce qui le rapproche de ses niveaux les plus serrés depuis la grande crise financière.

Il ne fait aucun doute que les écarts de crédit à haut rendement ont été favorisés jusqu’à présent par la demande d’investisseurs avides de rendement, ainsi que par une offre plus restreinte d’obligations à haut rendement : les émetteurs à haut rendement se sont abstenus de se refinancer lorsqu’ils le pouvaient, compte tenu des coûts de financement plus élevés.

Mais comme de nombreuses entreprises ont reporté leur refinancement depuis un certain temps, les échéances se rapprochent : près de 10 % des émetteurs à haut rendement font face à un risque de refinancement au cours des deux prochaines années. Il s’agira probablement de l’effort de refinancement le plus important pour les émetteurs à haut rendement depuis la grande crise financière.

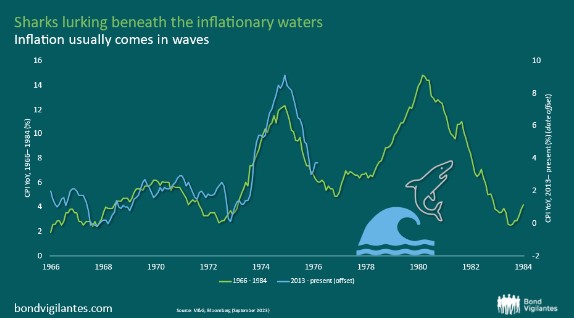

5. Des requins se cachent au fond des eaux inflationnistes

L’inflation se manifeste généralement par vagues. Cela s’explique peut-être par le fait qu’elle a tendance à provoquer des problèmes que les gouvernements et les banques centrales tentent de résoudre par des politiques expansionnistes.

Ainsi, dans les années 1970, nous avons connu deux grandes vagues d’inflation avant que Volker, alors président de la Fed, ne parvienne finalement à renfermer le génie de l’inflation dans la bouteille. La dynamique de l’inflation ressemblant à celle des années 1970, il existe un risque de retour de l’inflation.

6. Les taux réels sont de nouveau en zone positivement effrayante

Le risque de récession augmente. L’un des indicateurs clés que nous suivons est le taux réel, que nous avons défini dans le graphique ci-dessous comme le taux de la banque centrale moins l’inflation de base. Aux États-Unis, un taux réel supérieur à 3 % est traditionnellement un signe précurseur de récession.

Les taux réels ont augmenté sensiblement au cours des derniers mois et, à la suite du resserrement de la politique monétaire des banques centrales, ils se situent désormais confortablement en zone positive. D’une année à l’autre, les taux réels approchent désormais les 2 %. Toutefois, si l’on considère la dynamique plus récente de l’inflation, les taux réels viennent de franchir la barre des 3 %.