Alors que l’inflation montre des signes de ralentissement depuis quelques mois, l’étude récemment publiée par JP Morgan sur la perception de l’inflation par les consommateurs européens et américains, ainsi que les éventuels arbitrages qu’ils seront susceptibles de faire sur les prochains mois, a retenu notre attention. Elle montre qu’une majorité des personnes interrogées n’a pas constaté d’amélioration en ce qui concerne l’évolution récente des prix ce qui peut constituer un frein aux dépenses de consommation sur les prochains mois. De plus, comparé à la précédente enquête, l’habillement et la beauté semblent être parmi les priorités en termes de dépenses sur les prochains mois alors que le tourisme et le bricolage sont moins prisés.

UNE PERCEPTION TOUJOURS NÉGATIVE DE L’INFLATION

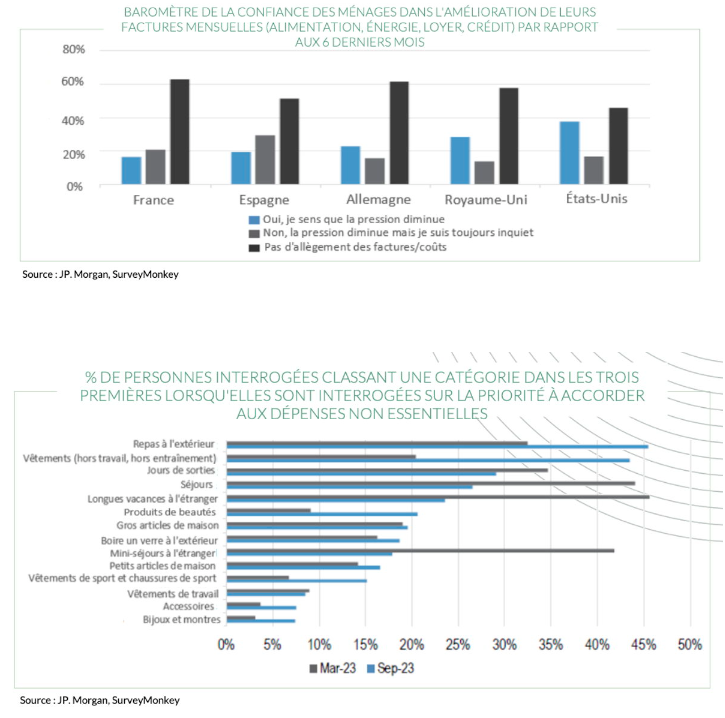

En l’espace d’un peu moins d’une année, le niveau de l’inflation aura été réduit de près de moitié mais reste sur un niveau élevé (un peu plus de 5%) par rapport aux niveaux auxquels le consommateur européen avait été habitué depuis de très nombreuses années. Entre 2013 et la mi 2021, l’inflation était en effet de 2% maximum et a même été négative de manière très ponctuelle. Dans ce contexte, l’étude récemment publiée par JP Morgan sur la perception de l’inflation par les consommateurs a révélé qu’une majorité d’entre eux (56%) n’ont pas constaté d’amélioration en ce qui concerne l’évolution des prix. Et si 19% ont certes constaté une amélioration, ils restent concernés par le niveau absolu de l’inflation. Les craintes sont, sans surprise, majoritaires du côté des ménages avec les plus faibles revenus. Par ailleurs, 44% des consommateurs interrogés (yc aux US) envisagent de baisser leurs dépenses discrétionnaires sur les 12 prochains mois dont 17% de manière significative. La hausse des taux d’intérêt pourrait également avoir un impact sur les achats financés à crédit. Enfin, il convient de rappeler que le dernier trimestre calendaire est un trimestre capital dans la constitution des résultats de nombreux distributeurs.

HABILLEMENT ET BEAUTÉ SEMBLENT TIRER LEUR ÉPINGLE DU JEU

Au-delà du sentiment général sur l’environnement de consommation dans un contexte inflationniste, l’enquête (menée 2x par an) a également cherché à déterminer quels secteurs étaient susceptibles de bénéficier des velléités d’achat des consommateurs et ceux qui, au contraire, risquaient de souffrir d’éventuelles restrictions.

Depuis la première enquête en avril 2022, certaines catégories ont été systématiquement mentionnées parmi les 3 principales priorités, et notamment les « sorties » alors que d’autres ont été tout autant délaissées (bijoux, montres et accessoires).

Parmi les changements les plus notables de la dernière enquête, l’habillement se positionne en 2ème place (derrière les repas à l’extérieur) et ce de manière assez consistante dans la plupart des pays. Désormais, l’habillement serait une priorité pour 43% des consommateurs contre seulement 20% en mars. Toutefois, seules 25% des personnes interrogées achèteraient davantage de vêtements en cas de baisse de prix alors que 59% en profiteraient pour économiser. Les enseignes avec un « pricing power » limité (H&M, ASOS) pourraient ainsi être confrontées à des pressions sur leur marge si la déflation se matérialisait dans le secteur.

Les dépenses dans le secteur de la Beauté sont également mieux orientées au regard des réponses des consommateurs même si le niveau absolu reste modeste. La part des consommateurs n’envisageant pas de modifier leurs dépenses sur les prochains moins a beaucoup progressé par rapport aux 2 enquêtes précédents mais ils semblent en revanche plus nombreux à attendre les promotions pour réaliser leurs achats. Parmi les petites capitalisations, ces éléments nous semblent légèrement favorables pour LYKO ou INTERCOS.

Enfin, signalons une forte baisse du nombre de consommateurs envisageant de réduire leurs dépenses de livraison de nourriture à domicile, notamment au UK et en Allemagne (seule l’Espagne est sur une tendance inverse). Cela pourrait s’expliquer par des stratégies de hausses de prix qui ont souvent été plus faibles que les hausses pratiquées par les super et hypermarchés (cf. HELLOFRESH par exemple). Le secteur de la livraison de repas serait in fine peut-être plus défensif que prévu dans un contexte économique difficile.

BRICOLAGE ET LOISIRS SOUS PRESSION ?

Du côté des « perdants », on notera la très forte baisse du secteur du tourisme qui était la priorité de 46% des consommateurs en mars et qui ne sont plus aujourd’hui que 24% aujourd’hui (à placer ce secteur dans leur Top 3 des priorités). Et la chute est encore plus brutale pour les courts séjours (moins de 20%). Si le timing de l’enquête (ie après les congés d’été) explique peut-être en partie ce recul, la forte hausse des tarifs de billets d’avion et d’hôtels commence vraisemblablement à peser sur le budget de nombreux ménages et peut aussi expliquer leur choix de réduire encore plus les courts séjours. Cela concerne notamment le marché UK et pourrait donc constituer un signal négatif pour des acteurs comme EASYJET en 2024.

Enfin, les perspectives sur le Bricolage restent mitigées avec un niveau de priorité qui remonte légèrement mais qui demeure parmi les plus faibles de l’enquête. Et les évolutions ont été contrastées selon les pays avec un pourcentage de consommateurs anglais envisageant de réduire leur dépense en légère baisse (43% contre 49% en mars) mais un mouvement inverse en France (44% vs 37%). On notera par ailleurs que certains acteurs comme HORNBACH en Allemagne ou Kingfisher (UK & France) ont averti que leurs perspectives 2023 seraient vraisemblablement plus faibles que prévu. Rappelons que ce secteur avait largement profité des périodes de confinement qui avaient encouragé les consommateurs à fortement augmenter leurs dépenses d’équipements de la maison au sens large ; une phase de normalisation est donc assez logique. De plus, le recul des constructions neuves de nouveaux logements et la forte baisse des volumes de transactions immobilières rajoutent certainement à cet attentisme en termes de dépenses. Outre les acteurs déjà cités, les prochaines publications de MR Bricolage , THERMADOR, voire les groupes de matériaux de construction seront scrutées avec attention.