La synchronisation des différentes classes d'actifs au cours de l'année écoulée illustre l'importance de l'évolution des taux d'intérêt non seulement pour les obligations, mais aussi pour les marchés des actions. C'est pourquoi les investisseurs se concentrent également sur la politique de la banque centrale, ou plus précisément sur la direction et l'ampleur d'un éventuel assouplissement, au début de la nouvelle année, déclare le Dr. Bert Flossbach, cofondateur de Flossbach von Storch AG.

La liberté de manœuvre de

Dr. Bert Flossbach |

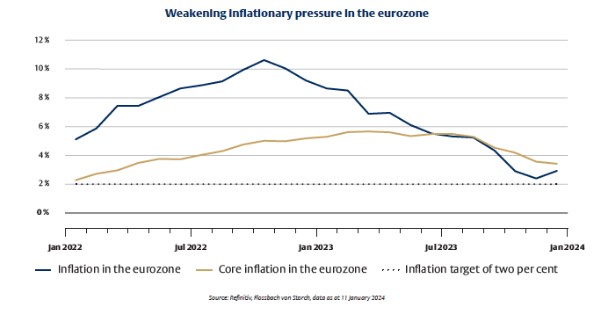

Ainsi, en décembre, les prix à la consommation dans la zone euro n'ont augmenté que de 2,9 % par rapport à l'année précédente. Cela signifie au moins que l'inflation est restée en dessous de la barre des trois pour cent pendant trois mois consécutifs. Toutefois, ce recul est en partie dû à des effets de base tels que la baisse des prix de l'énergie. À 3,4 %, le taux d'inflation de base (hors alimentation et énergie) était encore nettement supérieur à l'objectif d'inflation en décembre (voir figure 1).

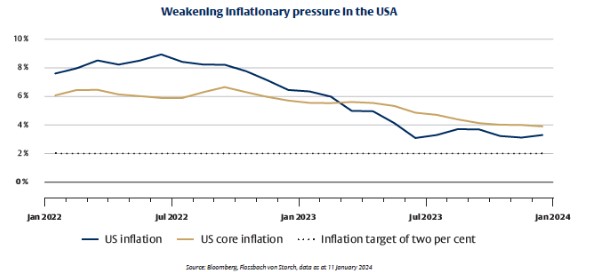

Aux États-Unis aussi, la lutte contre l'inflation donne des résultats notables. Le taux d'inflation global, basé sur l'indice américain des prix à la consommation, est passé d'environ 6 % au début de l'année à 3,4 % en décembre. Au cours de la même période, l'inflation de base est passée de 5,5 % à 3,9 % (voir figure 2). Toutefois, la robustesse de l'économie américaine, qui a affiché une croissance réelle annualisée de 5,2 % au troisième trimestre 2023, a jusqu'à présent empêché un ralentissement économique susceptible d'atténuer l'inflation.

Si la tendance des derniers mois se poursuit, l'objectif d'inflation sera bientôt atteint. Toutefois, les banquiers centraux des deux côtés de l'Atlantique soulignent que le dernier kilomètre sur la route de l'objectif d'inflation est le plus difficile. Il s'agit ici d'apaiser les attentes exubérantes des investisseurs, qui pensent que la politique monétaire va bientôt lever le pied et appuyer à nouveau sur l'accélérateur, ce qui pourrait déclencher une nouvelle poussée inflationniste. Ce serait le signal désastreux que les banques centrales ne maîtrisent plus la situation.

Les taux d'inflation de base toujours élevés, en particulier la robustesse du marché du travail et la forte pression salariale, incitent à la prudence en ce qui concerne d'éventuelles réductions des taux d'intérêt. La Réserve fédérale américaine (Fed) bénéficie du fait qu'elle peut agir à partir d'un niveau de taux d'intérêt relativement élevé. Le taux d'intérêt directeur de 5,5 % est supérieur d'environ deux points de pourcentage au taux d'inflation et le taux d'intérêt réel des obligations à dix ans indexées sur l'inflation, légèrement inférieur à 2 %, est nettement plus élevé que dans la zone euro. La Fed pourrait utiliser la marge de manœuvre qui en résulte pour procéder aux premières baisses de taux relativement faibles dès que le marché du travail américain commencera à se refroidir.

La Banque centrale européenne (BCE), qui est en retard sur le cycle des taux d'intérêt de la Fed, devrait attendre un peu plus longtemps, d'autant plus que les taux d'intérêt dans la zone euro sont nettement inférieurs à ceux des États-Unis. La BCE suit également une approche dépendante des données, ce qui signifie que les données publiées dans les mois à venir seront utilisées pour mieux évaluer la pression inflationniste et la durabilité de la baisse de l'inflation.

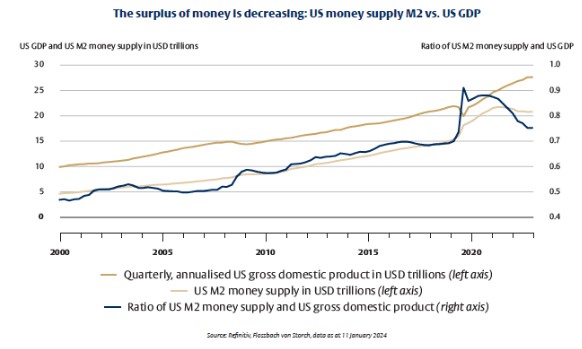

Les banques centrales pourraient bénéficier de l'évolution de la masse monétaire. En raison des vastes programmes d'aide au Coronavirus et d'une politique monétaire très souple, la masse monétaire a augmenté de manière spectaculaire depuis le début de l'année 2020 et a largement dépassé la croissance économique (voir figure 3). Par conséquent, il y a eu un excédent de monnaie, surtout aux États-Unis. Dans les années qui ont suivi, celui-ci a de nouveau diminué en raison d'une forte augmentation du produit intérieur brut (surtout des hausses de prix et, dans une moindre mesure, de la croissance réelle). En outre, la masse monétaire a diminué, passant du pic de 21,7 billions de dollars en mars 2023 au chiffre le plus récent de 20,8 billions de dollars. Cela a réduit le rapport entre la masse monétaire (M2) et la production économique (PIB) et diminué le potentiel d'inflation qui en résulte.

Les problèmes de la chaîne d'approvisionnement qui ont entraîné des hausses de prix considérables lors de la pandémie de coronavirus et au début de la guerre en Ukraine ne sont plus d'actualité. À cet égard, l'anticipation, déjà prise en compte par les marchés, de plusieurs baisses de taux d'intérêt cette année ne semble pas déraisonnable. Toutefois, il n'est pas certain que le taux d'intérêt directeur aux États-Unis baisse effectivement d'environ 1,5 point de pourcentage pour atteindre 3,8 % d'ici à la fin 2024, comme le laisse supposer la courbe de rendement actuelle. Pour cela, il faudrait que le marché du travail et l'économie américaine se refroidissent considérablement.

Le Fonds monétaire international (FMI) prévoit une croissance mondiale réelle de près de 3 % en 2024, soit à peu près la même que l'année dernière. Cette prévision pourrait s'avérer trop optimiste, car la Chine, ancien moteur de la croissance, s'affaiblit. Bien que l'"objectif de croissance" officiel du gouvernement chinois pour 2024 soit toujours de 5 %, de plus en plus de signes indiquent que cet objectif sera probablement difficile à atteindre. Le taux élevé de chômage des jeunes et la frustration qui en découle parmi la population jeune posent des problèmes particuliers. Notre collègue de Shanghai fait état d'inquiétudes croissantes concernant la perte d'emplois et le manque de perspectives pour de nombreux jeunes. Les gens se serrent la ceinture et, après une longue période, l'émigration est à nouveau un sujet de conversation.

Le ralentissement économique a également contribué à la lutte de la Chine contre la déflation croissante. Ainsi, en décembre, les prix à la consommation ont baissé de 0,3 % en glissement annuel, pour la troisième fois consécutive. Les statistiques officielles sont confirmées par l'expérience anecdotique de notre collègue. Il en va de même pour le marché du travail. Contrairement à ce qui se passe à l'Ouest, les augmentations de salaires ne sont guère d'actualité. L'accent est mis sur la sécurité de l'emploi. Si les prix baissent dans le plus grand pays exportateur du monde, les prix à l'importation et les pressions inflationnistes dans le reste du monde s'en trouveront naturellement atténués.

In the short-to-medium term, this could pave the way for central banks to cut interest rates. In the long term, however, the structural drivers of inflation are likely to gain the upper hand and increase the inflation base:

1. Au cours des prochaines années, l'évolution démographique entraînera une pénurie continue de main-d'œuvre et, dans de nombreux domaines, de nouvelles hausses de salaires.

2. La décarbonisation augmente le prix des combustibles fossiles et, par conséquent, des produits et services produits à partir de cette énergie (en Allemagne, le prix de la tonne d'émissions de CO2 doublera, passant de 30 euros en 2023 à environ 60 euros en 2026).

3. La déglobalisation : Pendant des décennies, la délocalisation de la production et des services vers des régions où le coût de la main-d'œuvre est moins élevé a fait baisser le niveau des prix. Cet effet diminue et pourrait même s'inverser. Afin de réduire la fragilité des chaînes d'approvisionnement tendues à l'échelle mondiale, il faut exploiter d'autres sources d'approvisionnement, ce qui entraîne la perte d'une partie des économies réalisées précédemment et, partant, une hausse des coûts.Une baisse opportune de l'inflation pourrait donc s'avérer être une victoire à la Pyrrhus, les banques centrales croyant avoir remporté une victoire qui s'avère finalement être une défaite.

Il reste à voir si et dans quelle mesure la diffusion de l'intelligence artificielle peut contrecarrer ce phénomène en stimulant la productivité qui freine l'inflation. Un retour permanent aux faibles taux d'inflation de la dernière décennie semble peu probable. Toutefois, même si l'inflation tombe au taux cible de 2 %, les gains de prix potentiels sur les obligations de la zone euro risquent d'être modestes. En effet, les rendements des obligations d'État sûres de la zone euro, à plus de 2 %, sont à peine supérieurs au taux d'inflation.