![]()

The Benchmark 2024, le guide parfait du soutien fiscal à l’innovation

La Belgique est le pays européen où les entreprises peinent le plus à obtenir un financement public de la R&D

Le « Ayming Institute », le think tank d’Ayming, groupe international de conseil en performance des entreprises, publie la 7ème édition du Global R&D Tax Incentives Benchmark 2024. Il permet en un coup d’œil de comparer la générosité des pays en matière de soutien fiscal à l’innovation et la facilité (ou non) à obtenir ces aides. La Belgique se classe 20e sur les 24 pays étudiés.

Dans le paysage mondial actuel, la concurrence est particulièrement rude dans le domaine de l'innovation. Les entreprises sont engagées dans une lutte constante pour attirer des talents et sécuriser des ressources. La Belgique ne fait pas exception. Alors que les entreprises s'efforcent d’améliorer leur compétitivité, les aider à identifier les meilleurs endroits pour implanter leurs centres de R&D et travailler sur l'innovation est devenu crucial.

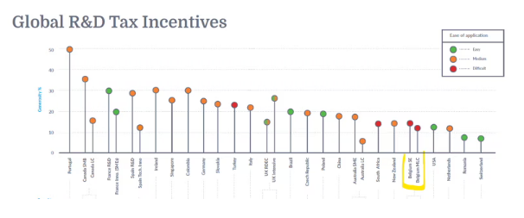

Chaque année, les consultants du département Innovation Performance d’Ayming, experte en matière de financement de l’innovation et de la R&D, établit un Benchmark sur base des régimes fiscaux de pays européens et non-européens. Cette étude approfondie met en évidence les spécificités de chaque pays en termes de soutien financier disponible, de générosité et de facilité d'accès à ces financements. Sur les 24 pays étudiés dans le Benchmark 2024, la Belgique se classe 20e en termes de générosité et se démarque malheureusement par la difficulté à obtenir un financement public de la R&D.

La générosité a été calculée en pourcentage, correspondant à ce qu’une entreprise peut recevoir en retour par rapport à ses dépenses de R&D fiscalement admissibles, y compris le montant nécessaire pour introduire une demande – cette valeur peut donc être différente du pourcentage de crédit d'impôt car elle tient compte des complexités de chaque régime fiscal et de ce qui est considéré comme des dépenses de R&D.

Selon les scores de l’étude, la générosité de la Belgique est de 13% pour les petites entreprises et de 11,3% pour les autres. En comparaison, nos voisins offrent, par exemple, 30% en France, 25% en Allemagne, 29,6% en Espagne et même 49,4% au Portugal. De leur côté, les États-Unis favorisent les petites entreprises à 36,1% contre 16,6% pour les autres mais avec un processus de demande de financement simple.

Global R&D Tax Incentives Benchmark 2024

Le financement public, un critère important

Le baromètre international de l'innovation (IIB) 2024 d’Ayming révélait déjà quant à lui que 72 % des entreprises prévoyaient de mener leurs activités d’innovation à l’étranger cette année (mais 4% seulement envisageaient la Belgique). Les deux motivations les plus courantes étant l’accès aux talents de R&D nécessaires (33%) et les possibilités de collaboration (33 %).

Il est clair que le choix du pays où délocaliser son innovation est conditionné par l'accès à l'expertise recherchée. C'est pourquoi les Etats-Unis sont généralement plébiscités car ils disposent d'un vaste réservoir de talents et de nombreuses possibilités de collaboration.

Mais les possibilités de financement jouent aussi un rôle significatif. Les subventions et les crédits d’impôt pour la R&D sont des éléments clés de la prise de décision. Un critère d’ailleurs en hausse chez les participants à l’étude (37% des entreprises y ont recours contre 34% l’année précédente), l’autofinancement étant au contraire en forte baisse (40% des entreprises contre 50% précédemment) en raison de la conjoncture et des bénéfices sous tension.

Quels sont les défis de la Belgique ?

« La Belgique est confrontée au coût élevé de sa main-d'œuvre. Dans le domaine de l’innovation, les subventions jouent un rôle crucial puisqu’elles permettent à certaines entreprises de maintenir leur compétitivité et d’éviter les délocalisations », déclare Tony Bulcaen, Innovation Performance Director chez Ayming Benelux.

Si l’objectif ambitieux, fixé par le traité de Lisbonne de 2007, vise à porter l'investissement global en R&D à 3 % du PIB, l’obtention du financement public de la R&D reste complexe en Belgique. Plusieurs écueils ont été mis en évidence, notamment la mésentente croissante entre le SPF Finances et Belspo, en charge de la validation de la nature R&D des projets d’innovation (et donc de leur éligibilité à des incitants fiscaux). Or la sécurité juridique quant à la possibilité d'appliquer une certaine incitation joue un rôle important dans la budgétisation des activités de R&D. Les cas de remise en cause de l’avis de Belspo suite à un contrôle fiscal donnant lieu à un potentiel redressement fiscal ne sont pas du tout propices à l’investissement dans l’innovation.

Le multilinguisme de la Belgique et l’interprétation propre des mesures fédérales par les différentes Régions complexifient le processus, tandis que l’interprétation personnelle de chaque inspecteur complique encore les choses, contribuant à l'incertitude pour les entreprises qui cherchent à financer leur R&D.

Une année politiquement chargée

Dans une année politiquement chargée, la Belgique se trouve confrontée à des défis spécifiques au domaine de l'innovation. L'un d’eux réside dans le fait qu’en Belgique les entreprises dépendent fortement des subventions pour maintenir leur compétitivité face à la concurrence internationale. Cela appelle une implication politique sur le sujet car les futures décisions concernant l'allocation du budget auront un impact significatif sur la pérennité des entreprises belges qui financent leurs efforts en matière de R&D et d'innovation.

Le projet de réforme fiscale aggrave encore l’incertitude de la situation : selon les estimations d'Ayming publiées en avril 2023, la réforme fiscale pourrait réduire le financement de la R&D de €360 millions par an. Pour rappel, le montant total de la dispense de versement du précompte professionnel dans le cadre de projets de R&D atteignait €1,33 milliard en 2021. En outre, la réforme proposée vise à réduire les pouvoirs de Belspo en faveur des autorités fiscales, en particulier en ce qui concerne l'émission d'avis contraignants sur la nature R&D des projets.

En conclusion, la clarté juridique et une collaboration constructive entre les parties prenantes sont essentielles pour maintenir la compétitivité et la pérennité des entreprises innovantes en Belgique. Il est urgent que les politiques en prennent conscience.