Le dollar a fortement chuté cette année en raison de l’incertitude entourant la politique tarifaire de Trump et d’une réévaluation des investissements américains. L’impact de cet affaiblissement du dollar sur les actions américaines dépend principalement de sa cause sous-jacente : si la baisse s’explique par une augmentation des déficits budgétaires et commerciaux et par un désintérêt croissant pour les actifs américains, les primes de risque augmentent et les valorisations sont soumises à des pressions. En dehors des États-Unis, c'est la réaction politique de chaque pays qui déterminera si la faiblesse du dollar constitue un soutien ou, au contraire, un handicap. Si la baisse du dollar se poursuit, l’idée d’une « exception américaine » sera clairement mise à l’épreuve, selon Tina Fong, économiste chez Schroders .

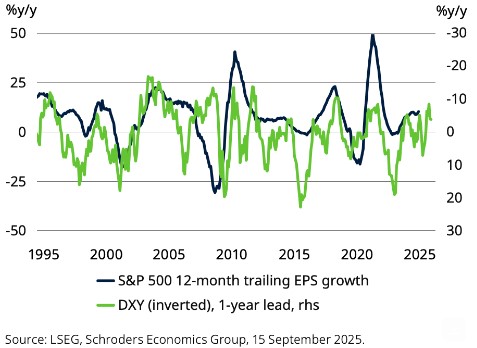

Depuis les années 2000, un dollar plus faible a globalement été bénéfique pour les actions américaines. Avec la mondialisation, l’importance des revenus étrangers pour les entreprises américaines s'est accrue. Un affaiblissement du dollar augmente les bénéfices réalisés par les entreprises, étant donné que les revenus étrangers sont convertis en bénéfices plus élevés en dollars. Un dollar plus faible améliore également la compétitivité des exportations américaines, soutenant ainsi la croissance du chiffre d'affaires des entreprises.

Les bénéfices des entreprises américaines profitent de la baisse du dollar

Le modèle S&P 500 de Schroders , qui tient compte d’hypothèses macroéconomiques telles que la croissance du PIB mondial, estime qu’une baisse de 20 % du dollar pourrait entraîner une augmentation d’environ 4 % des bénéfices du S&P 500. Toutefois, cette prévision repose sur l’hypothèse selon laquelle les entreprises continueront à réaliser une grande partie de leurs bénéfices à l’étranger. Si la politique tarifaire de Trump incite les entreprises à rapatrier leur production ou à réduire leurs activités internationales, l’avantage d’un dollar plus faible pourrait s'atténuer.

Plus important encore, si le dollar s’affaiblit parce que les investisseurs perdent confiance dans les investissements américains et se montrent moins enclins à financer les doubles déficits, cela pourrait se traduire par une augmentation de la prime de risque. Concrètement, cela signifie que les investisseurs exigeraient un rendement plus élevé pour détenir des obligations d’État ou des actions américaines. Cela mènerait à une augmentation des coûts de financement dans l’ensemble de l’économie et cela durcirait les conditions financières. En conséquence, la hausse des taux obligataires annulerait largement l’avantage concurrentiel d’une devise plus faible.

Par rapport à d’autres marchés boursiers, les actions américaines sont plus sensibles à la hausse des taux obligataires. Cela s’explique par leur pondération plus importante dans les titres de croissance, dans des secteurs tels que la technologie et les biens de consommation, qui sont plus sensibles à la hausse des coûts de financement. Cela contraste avec les secteurs financier et énergétique, qui sont moins sensibles à la hausse des taux d’intérêt.

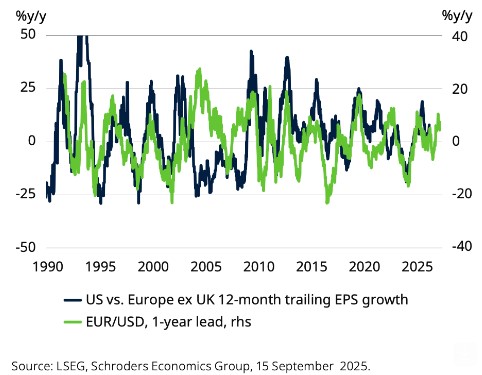

Un euro fort est favorable aux entreprises orientées vers le marché intérieur

Lorsque le dollar baisse, cela a généralement un effet négatif sur les bénéfices des entreprises européennes. En effet, un euro plus fort rend les exportations européennes moins compétitives à l’échelle mondiale. Cela peut entraîner une baisse du chiffre d’affaires et des bénéfices, d’autant plus que de nombreuses entreprises européennes dépendent fortement de leurs revenus internationaux. Près de 70 % des entreprises européennes génèrent des revenus en dehors de la région.

Un euro plus fort est un handicap pour les entreprises européennes

Les secteurs tels que la technologie, les biens de consommation et l’industrie sont particulièrement touchés par la faiblesse du dollar. En revanche, les secteurs qui s’adressent principalement à une clientèle nationale ou qui dépendent de matières premières provenant majoritairement de la zone euro devraient mieux résister dans un tel contexte. Si l'euro s'apprécie en raison de la bonne santé de l'économie européenne ou de l'optimisme des investisseurs quant à la croissance future, la vigueur de la devise ne devrait pas nuire autant aux bénéfices des entreprises.

Cette année, aussi bien l'euro que les marchés boursiers européens ont connu une reprise grâce à l'amélioration des perspectives de croissance, et en particulier à la forte relance budgétaire engagée par l'Allemagne. Pour soutenir les secteurs fortement dépendants des revenus étrangers, les décideurs politiques pourraient prendre des mesures d’accompagnement.

Cependant, ces mesures pourraient mettre du temps à produire leurs effets et ne pas atteindre les résultats escomptés. Par ailleurs, l'assouplissement budgétaire mis en oeuvre par les gouvernements pour soutenir la croissance pourrait entraîner une augmentation des coûts de financement à long terme en raison de la hausse des primes de risque, ce qui pourrait peser sur les cours des actions. Le marché européen reste toutefois moins sensible à la hausse des taux obligataires.

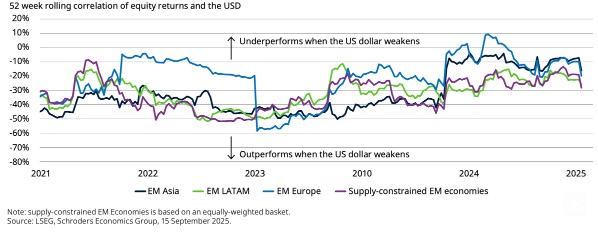

Les actions des marchés émergents sont-elles celles qui profitent le plus d’un dollar plus faible ?

Un dollar plus faible peut aider les marchés émergents de plusieurs façons. Premièrement, la faiblesse du dollar entraîne généralement une baisse des prix mondiaux des denrées alimentaires, de l’énergie et des produits importés de Chine, ce qui contribue à réduire l’inflation. Cela donne aux banques centrales de ces marchés émergents davantage de marge de manœuvre pour baisser les taux d'intérêt et soutenir la croissance locale.

Deuxièmement, lorsque le dollar recule, il est plus facile pour les pays et les entreprises de rembourser leurs dettes en dollars, ce qui améliore leur santé financière. Si les investisseurs transfèrent des capitaux des investissements américains vers les marchés émergents, cela peut entraîner un afflux de capitaux plus important. Cela est particulièrement important pour les régions qui dépendent fortement des investissements étrangers. Les marchés émergents caractérisés par une offre limitée, tels que l'Afrique du Sud, l'Indonésie, la Turquie et certaines régions d'Amérique latine, pourraient bénéficier de ce climat plus favorable.

Certains marchés boursiers des économies émergentes progressent davantage lorsque le dollar baisse

En bref...

Un dollar plus faible a des conséquences mitigées pour les marchés boursiers mondiaux. En général, cela stimule les bénéfices des entreprises américaines en améliorant la compétitivité de leurs exportations et grâce à la conversion favorable de leurs revenus provenant de l’étranger. Toutefois, l’impact global sur les actions américaines est susceptible d’être négatif si la baisse du dollar reflète une perte de confiance des investisseurs et une augmentation des primes de risque. Cela pourrait entraîner une hausse des rendements obligataires et peser sur les valorisations.

En revanche, les marchés émergents bénéficieront d’un vent déflationniste favorable, d’une amélioration de la dynamique de la dette et d’un afflux de capitaux plus important. Alors que les actions européennes sont confrontées à des vents contraires en raison de leur forte exposition aux revenus étrangers, les secteurs nationaux pourraient faire preuve d’une certaine résilience. En fin de compte, la faiblesse du dollar remet en question l’exceptionnalisme américain et remodèle le leadership régional sur les marchés.