Ronald Temple |

Par Ronald Temple, stratège en chef des marchés chez Lazard

Cette semaine se tiendront le réunions du Comité fédéral de l'open market (FOMC) américain et de la Banque centrale européenne (BCE). Le FOMC devrait réduire ses taux de 25 points de base (pb), tandis que la BCE devrait maintenir les siens inchangés.

Le shutdown du gouvernement fédéral américain s'est prolongé pour la quatrième semaine consécutive, sans aucun signe de progrès dans le rapprochement des positions politiques des républicains et des démocrates. Les économistes s'accordent à dire que chaque semaine de shutdown réduit de 10 pb la croissance du PIB pour le trimestre. Cependant, la plupart des économistes s'accordent également à dire qu'une fois le shutdown terminé, en supposant que les fonctionnaires fédéraux reçoivent leur salaire rétroactivement, les pertes seront rapidement compensées.

Ce shutdown pourrait toutefois être différent. À mesure qu'il se prolonge, les dommages pourraient s'aggraver, en particulier si l'administration Trump licencie définitivement un grand nombre de fonctionnaires fédéraux. De plus, le dysfonctionnement politique risque d'ajouter aux inquiétudes des investisseurs quant à la résilience des institutions américaines et à l'opportunité d'une exposition élevée au dollar américain. Compte tenu de tous ces facteurs, je pense que le risque que le shutdown pèse sur la croissance pourrait être plus élevé qu'il n'y paraissait initialement.

L'inflation de l'IPC américain en septembre a été inférieure aux prévisions

Je continue de penser que les droits de douane vont pousser l'inflation des biens de base et l'IPC de base total à des niveaux proches de 4 % en glissement annuel. Toutefois, si les tendances récentes liées à un ralentissement de l'inflation des loyers persistent, mes prévisions pourraient s'avérer trop pessimistes.

Le principal facteur à l'origine de mes prévisions d'inflation plus élevée est la hausse des droits de douane, qui sont passés d'une moyenne pondérée de 2,7 % sur toutes les importations de marchandises aux États-Unis au début de l'année à 18,0 % au 17 octobre, selon le Yale Budget Lab. Si le taux de droits de douane annoncé a augmenté de 15,3 points de pourcentage, le taux réel appliqué aux importations n'a pas augmenté autant. Je m'attends à ce que l'impact sur l'inflation se fasse progressivement sentir, à mesure que les entreprises épuisent les stocks accumulés avant la mise en œuvre des droits de douane et sont ensuite contraintes de répercuter les hausses de prix afin de protéger leurs marges d'exploitation.

Toutefois, les données récentes de Zillow suggèrent que l'inflation des loyers pourrait encore ralentir. D'avril à septembre, Zillow indique que l'indice national des loyers a ralenti de 100 pb. Historiquement, les variations d'indicateurs tels que l'indice Zillow Observed Rent Index ont précédé l'inflation des logements dans l'IPC d'environ un an. Si cela reste le cas, nous pourrions assister à une nouvelle baisse de l'inflation des loyers au cours du premier semestre 2026.

Le rapport sur l'IPC de septembre devrait apaiser les inquiétudes concernant le rapport risque/récompense d'une baisse des taux lors de la réunion du FOMC de cette semaine.

Le FOMC devrait baisser ses taux de 25 pb lors de sa réunion de cette semaine Les marchés tablent sur une probabilité de 97 % d'une baisse des taux de 25 pb, avec un assouplissement total de 101 pb d'ici fin juillet 2026. En l'absence de données économiques régulières, je m'attends à ce que la Réserve fédérale assouplisse ses taux, mais je suis moins optimiste que le marché au-delà de la réunion du FOMC d'octobre, car je pense que le chômage ne devrait pas augmenter de manière significative, même si l'inflation repart à la hausse pour atteindre une augmentation de 4 % de l'IPC de base au premier trimestre 2026.

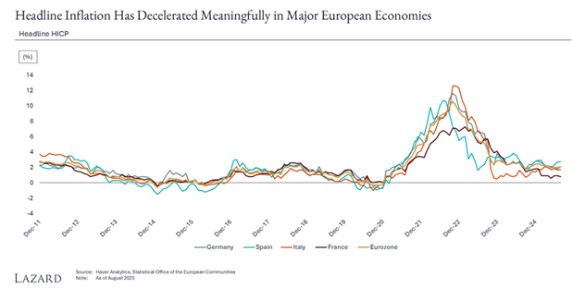

La BCE devrait maintenir ses taux inchangés

Les marchés ont évalué à zéro la probabilité d'une baisse des taux lors de la réunion de la BCE qui s'achèvera le 30 octobre. Je continue de m'attendre à une nouvelle baisse des taux de la BCE d'ici la fin du premier trimestre 2026, car je pense que l'inflation tombera en dessous de l'objectif de 2 % de la BCE et s'y maintiendra pendant plusieurs mois.

En ce qui concerne les signaux émis par la réunion de cette semaine, je suis impatient d'entendre comment la présidente de la BCE, Christine Lagarde, caractérisera les discussions de la réunion par rapport à tout débat sur les perspectives d'inflation. Le dernier procès-verbal de la BCE a clairement montré que la majorité des membres du Conseil des gouverneurs voyaient un risque de baisse de l'inflation. Il y a également eu un débat sur la mesure dans laquelle la BCE devrait « affiner » sa politique monétaire en réponse aux variations à court terme des données économiques. En d'autres termes, certains membres estimaient que la politique monétaire ne devait être utilisée que pour répondre à des pressions plus structurelles, tandis que d'autres pensaient qu'elle devait être affinée en fonction des conditions économiques cycliques. Il faudra peut-être attendre le prochain procès-verbal pour savoir comment ce débat évolue, mais il est peu probable qu'il ait une incidence sur les conclusions de la réunion de cette semaine.

Les chiffres de l'inflation dans la zone euro pour le mois d'octobre devraient rester stables, juste au-dessus de l'objectif de 2 % fixé par la BCE

Les chiffres préliminaires de l'inflation dans la zone euro pour le mois d'octobre devraient montrer que l'inflation globale reste stable à 2,2 % en glissement annuel, avec un IPC de base à 2,4 %. L'inflation dans la zone euro a ralenti plus progressivement que l'inflation américaine, la récente guerre commerciale et le renforcement de l'euro étant susceptibles de réduire encore les pressions sur les prix dans la région.