Par Richard Woolnough, gérant du fonds M&G (Lux) Optimal Income fund

Richard Woolnough |

Les chocs :

Sur les trois chocs, deux indiquent traditionnellement un fort rebond pour l’économie américaine (plus d’ouvertures de postes et un IPC plus élevé) et un signale plutôt un faible rebond (moins de créations d’emplois). Examinons les données relatives au marché du travail dans la mesure où ce sont celles sur lesquelles la Fed se concentre actuellement compte tenu de son désir de ramener l’emploi à des niveaux pré-pandémiques.

À première vue, les données semblent ne pas concorder : comment se peut-il que les gens ne retournent pas au travail alors même qu’il y a de nombreux postes à pourvoir ? Les deux séries de données ne sont cependant pas contradictoires : lorsqu’ils ont généré les prévisions du consensus de près de 1 million de créations d’emplois pour le rapport sur l’emploi de vendredi 7 mai, les économistes se sont basés sur la croissance de l’économie.

Le rapport JOLTS sur les emplois offerts par le secteur privé confirme ce point de vue en ce sens où les chiffres manquants par rapport aux prévisions du consensus sur les créations d’emplois sont tout simplement apparus dans le rapport JOLTS : le rapport sur l’emploi (créations d’emplois) a manqué le consensus de 700 000 et le rapport JOLTS (ouvertures de postes) l’a dépassé de 600 000.

Les deux séries de données montrent que les enquêtes économiques étaient exactes en ce qui concerne l’état de santé actuel de l’économie américaine - la croissance est bel et bien là. Peut-être que les économistes auraient simplement dû réviser à la hausse leurs prévisions sur les données JOLTS compte tenu du nombre insuffisant sur le front des créations d’emplois !

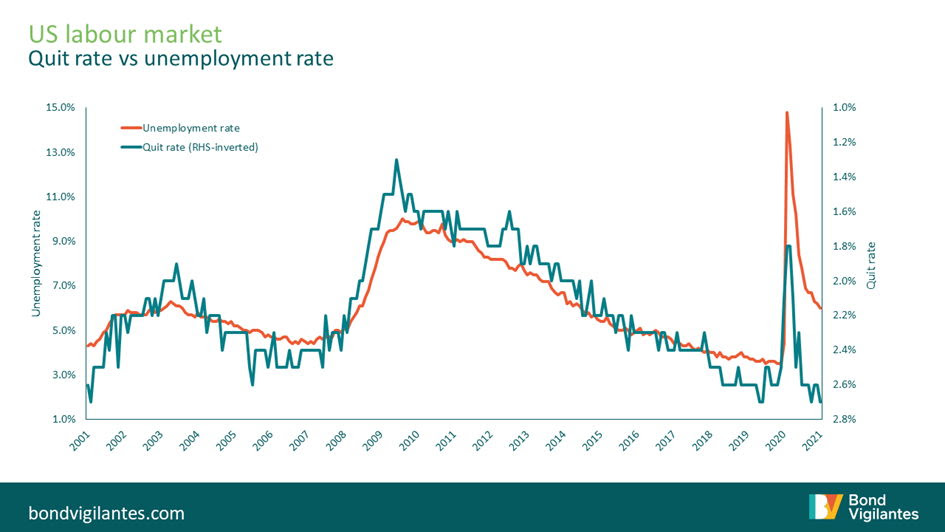

La surprise est qu’il semble y avoir eu un changement dans la fonction de réaction de la main-d’œuvre aux ouvertures de postes. Une façon d’observer le marché du travail est le taux de départ volontaire que nous montrons ci-dessous par rapport à l’emploi. Comme l’on peut s’y attendre, le taux de départ volontaire est fonction du fait que les travailleurs trouvent un meilleur emploi et augmente donc à mesure que le marché du travail se tend. Le taux de départ volontaire actuel, comme vous pouvez le voir sur le graphique ci-dessous, est en fait conforme à ce à quoi l’on pourrait s’attendre en situation de plein emploi.

Les rapports ne font rien apparaître d’autre qu’une économie sur la bonne voie - ou plutôt un peu trop vigoureuse au vu de l’IPC de cette semaine.

Les rapports ne font rien apparaître d’autre qu’une économie sur la bonne voie - ou plutôt un peu trop vigoureuse au vu de l’IPC de cette semaine.

D’après l’instantané offert par les données dont nous disposons, il semble que le marché du travail se comporte comme s’il était au plein emploi. Nombreux sont ceux qui pensent que cela est dû à la prolongation d’un programme de chômage généreux, à des problèmes sanitaires compréhensibles qui découragent le retour au travail ou à un manque d’infrastructures de soutien social (par exemple, des écoles fermées).

Tout ceci finira par prendre fin - mais, tant que cette situation persistera, le lien traditionnel entre l’offre et la demande de main-d’œuvre pourrait se rompre.

Le redémarrage est très stimulant, la politique budgétaire est très stimulante, la politique monétaire est très stimulante, mais si la main-d’œuvre n’est pas stimulée, la demande va dépasser l’offre, ce qui s’accompagnera de conséquences inflationnistes.