Cédric Lecamp, gérant du fonds Pictet-Water, a fait jeudi un bilan du thème de l’eau et de ses perspectives.

Pour rappel, le fonds Pictet-Water investit dans tous les domaines de l’industrie mondiale de l’eau, avec un accent particulier sur l’approvisionnement en eau, la technologie de l’eau et les services environne- mentaux. Investir dans des entreprises qui développent des solutions aux défis mondiaux de l’eau a un impact positif sur notre société et sur l’environnement car on finance le développement de technologies qui améliorent la qualité de l’eau, on maximise l’efficacité avec laquelle on utilise l’eau et on augmente le nombre de foyers connectés aux réseaux de distribution d’eau. Le fonds a obtenu le label « Towards Sustainability » et est conforme à l’article 9 du règlement SFDR.

Performance

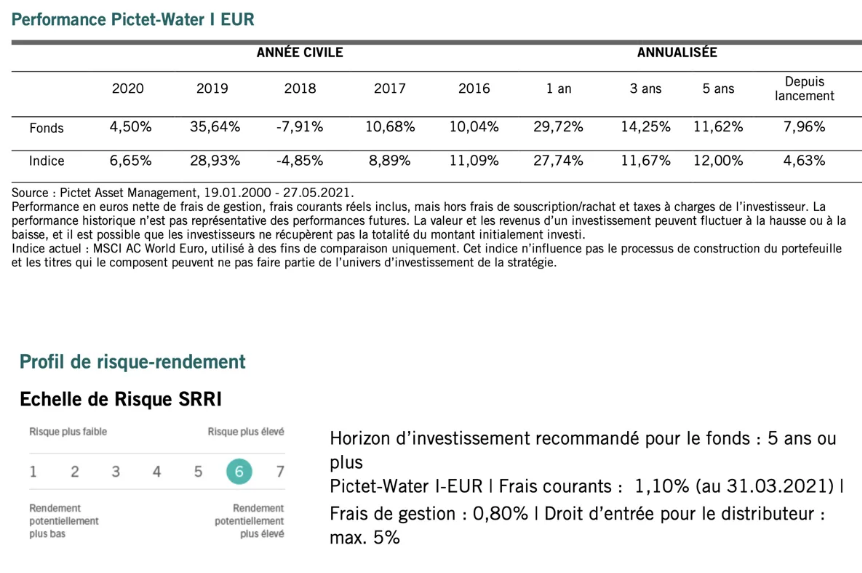

Au 27 mai, le fonds affiche une performance nette de frais de gestion depuis le début de l’année de +14.56% (part I EUR), soit une surperformance de près de 4% par rapport au MSCI AC World (+10.74%).

Depuis le début de l’année, les technologies liées à l’eau ont été le segment le plus performant et conti- nuent de profiter de la hausse des dépenses domestiques et de l’intérêt accru des consommateurs pour la santé. Les marques américaines de plomberie telles que AO Smith (1.95% du portefeuille) et Fortune Brands voient leurs ventes augmenter. De même, Pentair (2.58% du portefeuille) et Advanced Drainage (1.59% du portefeuille) profitent de l’augmentation des dépenses futures en infrastructures hydrau- liques. Et le segment de la gestion des déchets profite de la reprise économique.

Depuis son lancement en janvier 2000, le fonds affiche une performance annualisée nette de frais de gestion de +7.96% (Part I EUR) contre +4.63% pour les actions internationales, performance qui marque le bien-fondé de notre approche de gestion équilibrée entre des sociétés à profil défensif comme les utilities et les sociétés technologiques plus exposées aux cycles économiques.

La crise sanitaire a renforcé les grands moteurs de croissance de la stratégie

Les dépenses en infrastructures des grandes économies reviennent sur le devant de la scène

La pandémie a donné l'occasion aux gouvernements de réévaluer leur stratégie à long terme. Les inves- tissements verts annoncés dans le cadre des plans de relance de l'UE, de l’administration Biden et de la Chine devraient bénéficier à plusieurs de nos sous-segments. Les gouvernements envisagent les investis- sements dans les infrastructures pour stimuler la croissance du PIB de leurs économies.

Par exemple, aux États-Unis, Biden a proposé son « American Jobs Plan », un plan d’investissement dans les infrastructures de 2’300 milliards de dollars, dont 110 milliards sont directement destinés aux investissements dans le secteur de l'eau pour les 10 prochaines années.

De plus, une loi fédérale sur la cybersécurité dans le secteur de l'eau pourrait accélérer la consolidation dans le secteur de l'eau aux États-Unis. Ces plans de relance devraient bénéficier à nos valeurs au sein des segments des technologies liées à l’eau et aux services environnementaux :

Une hausse des taux d’intérêt ne devrait pas trop impacter notre portefeuille

Dans ce contexte, nos gérants privilégient les "valeurs de qualité" : des entreprises innovantes avec un fort pouvoir de fixation des prix et une génération de flux de trésorerie élevée. En période de hausse des taux, les valeurs industrielles (environ 50% du portefeuille) ont généralement enregistré de bonnes per- formances et nos gérants pensent que l'environnement actuel soutiendra les valeurs industrielles et les infrastructures municipales au sein de notre segment des technologies liées à l’eau.

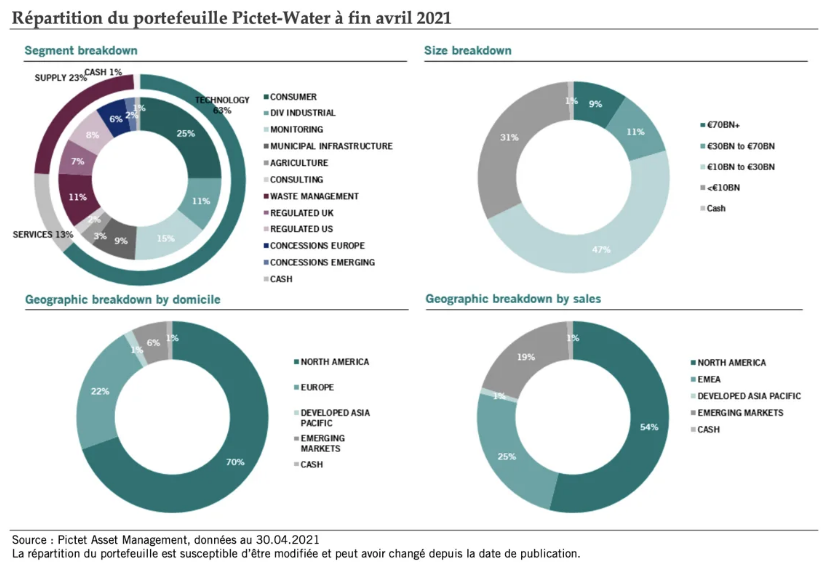

Répartition du portefeuille (données à fin avril) :

Notre processus d'investissement bottom-up génère un portefeuille diversifié. Les gérants cherchent à maintenir un équilibre entre les segments cycliques à croissance séculaire (technologies liées à l’eau – 60% du portefeuille à fin avril) et les segments défensifs (approvisionnement en eau et services environ- nementaux – 40% du portefeuille à fin avril).

En conclusion, les perspectives du fonds restent excellentes tant la problématique de la gestion durable de l’eau est cruciale et que la crise a véritablement marqué une accélération de la prise de conscience des consommateurs des problématiques environnementales et des réglementations gouvernementales. Pour rappel, l’OCDE indique que ce sont plus de 1'000 milliards de dollars d’investissements qui sont nécessaires chaque année d’ici à 2030 pour équiper la planète en infrastructures d’eau efficaces.

Au 27 mai 2021, les encours du fonds s’élèvent à EUR 7’454 millions d’euros.

Le fonds peut être exposé aux risques matériels suivants qui ne sont pas reflétés de manière adéquate par l'indicateur synthétique de risques, et qui peuvent avoir un impact sur ses performances : risque opérationnel, risque de contrepartie, l’impact des techniques financières, risques liés aux investisse- ments sur les marchés émergents, risque de durabilité et tout autre risques liés aux marchés actions de manière générale. Veuillez consulter le prospectus pour de plus d’information.