La classe d’actifs de la dette souveraine a enregistré des performances négatives en 2021. Ce fut tout particulièrement le cas de la dette libellée en devise locale qui a été doublement pénalisée par la dépréciation des devises et l’augmentation des taux d’intérêt. Les obligations d’entreprises se sont quant à elles mieux comportées, aidées par une qualité de crédit de l’indice supérieure à celle de l’indice souverain, et en dépit de certains problèmes sectoriels spécifiques (par exemple, le secteur immobilier chinois).

Claudia Calich |

1. L’inflation

Elle a signé un grand retour surprise en 2021. Au sein de la sphère émergente, l’Asie s’en est bien sortie, mais ce ne fut pas le sort de la plupart des autres pays. Si le caractère permanent ou non de ce choc inflationniste donne lieu à un âpre débat dans les pays développés, nous pensons qu’il est de nature plus passagère dans les pays émergents pour les raisons suivantes :

La réponse monétaire des pays émergents s’est avérée être bien plus préventive. De nombreuses banques centrales ont procédé à des tours de vis monétaires depuis le milieu de l’année et, dans de nombreux cas, les taux réels ne se trouvent plus en territoire accommodant. Contrairement à certains pays développés, la marge de manœuvre en matière de relance budgétaire est beaucoup plus limitée dans la mesure où les niveaux d’endettement ont rapidement augmenté depuis 2020 dans de nombreux cas. Moins de relance budgétaire implique moins d’efforts à fournir sur le plan monétaire afin de maîtriser l’inflation. À la différence de certains pays développés, en particulier des États-Unis, de nombreuses économies ne se sont pas encore pleinement remises de la récession de 2020 et présentent toujours un écart de production négatif.

Des effets de base vont avoir tendance à réduire les chiffres de l’inflation en glissement annuel. Il est peu probable que les prix de matières premières, comme notamment du pétrole et de certains produits alimentaires, continuent d’augmenter aussi rapidement qu’en 2021. Ces facteurs peuvent avoir un poids important dans le panier de l’IPC des économies émergentes. Les devises émergentes pourraient mieux s’en tirer en 2022 (nous y reviendrons plus loin).

2. La vigueur du dollar et le resserrement de la Fed

Les anticipations d’un resserrement de la politique de la Fed ont contribué à la surperformance du dollar face aux devises émergentes et aux autres principales devises en 2021. L’amélioration du différentiel de croissance entre les pays développés et émergents, ainsi que la faiblesse des flux de capitaux à destination des actifs obligataires émergents, et des actifs émergents en général, ont également été des facteurs clés. En effet, de nombreuses devises émergentes se sont dépréciées face au dollar américain en dépit du resserrement monétaire opéré par leurs banques centrales et de l’amélioration des recettes des balances des opérations courantes (grâce, par exemple, à la hausse des prix des matières premières).

Cela s’est également produit avant le tout dernier cycle de resserrement de la Fed. Au cours de ce cycle, l’indice des devises émergentes a certes accusé des performances négatives durant trois ans (2013-2015) au cours de la période de normalisation progressive de la politique de la Banque centrale américaine, mais il a bel et bien signé une performance positive en 2016 lorsque cette dernière a commencé à relever ses taux. Beaucoup croient à tort que les devises émergentes éprouvent des difficultés lorsque la Fed procède à un tour de vis monétaire. En fait, elles tendent à se déprécier à l’avance, si bien que lorsque la Fed commence à passer à l’action, elles ont tendance à relativement bien se comporter.

En outre, la plupart des devises émergentes sont fondamentalement moins chères aujourd’hui qu’elles ne l’étaient à l’époque (beaucoup étaient alors surévaluées) et les déséquilibres des balances courantes des pays émergents sont beaucoup plus modestes ; dans de nombreux cas, celles-ci sont même excédentaires.

C’est pourquoi nous pensons que, à moins que la Fed ne doive procéder à des relèvements plus importants que ceux suggérés par son récent graphique en points illustrant les anticipations de ses membres (trois hausses en 2022, puis de nouvelles jusqu’en 2024), les marchés émergents en devise locale devraient mieux s’en sortir en 2022. Ils devraient en cela être davantage aidés par les devises que les taux dans la mesure où le potentiel de baisse des taux est désormais extrêmement limité compte tenu de la politique plus restrictive de la Fed.

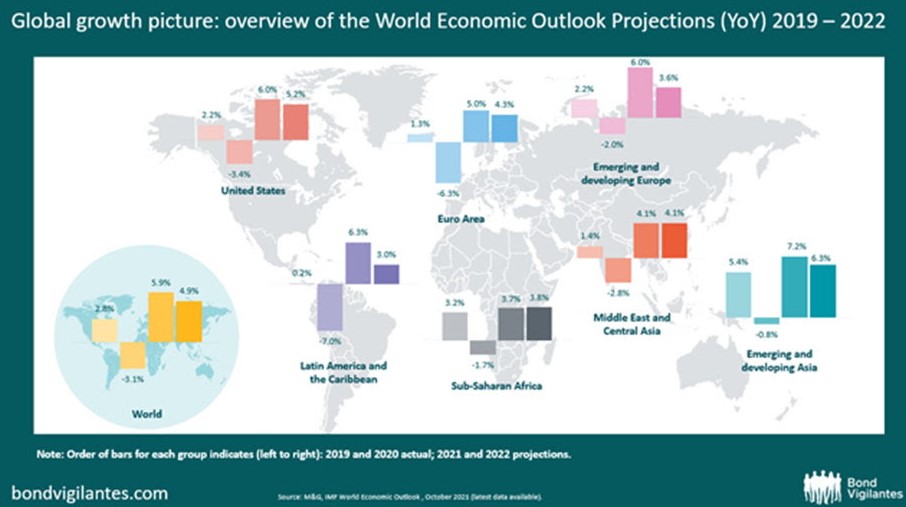

3. La croissance mondiale

Au vu d’un environnement marqué par une réduction des mesures de relance budgétaire et monétaire, une inflation qui érode le pouvoir d’achat et la persistance de la pandémie de Covid-19 à travers le monde (sous la forme d’Omicron à l’heure actuelle et possiblement d’autres variants par la suite), la croissance mondiale est appelée à ralentir en 2022. Les projections ci-dessous seront probablement revues à la baisse au cours des prochains mois, dès que nous en saurons plus sur l’impact du variant Omicron. S’il s’agit bien d’un modeste facteur défavorable, nous sommes toutefois loin d’une récession comme en 2020.

La Chine va certes voir son activité marquer le pas, mais elle a commencé à assouplir sa politique en réduisant le ratio des réserves obligatoires et, si elle le décide, elle jouit d’une marge de manœuvre de façon à apporter un soutien sélectif au secteur immobilier.

4. Les risques géopolitiques et politiques

L’éternel élément imprévisible. Au nombre de ces risques figurent notamment des affrontements entre la Russie et l’Occident et l’Ukraine, ainsi qu’un regain de tension entre les États-Unis et la Chine. Il s’agit d’événements peu probables, mais lourds de conséquences, et qui ne sont pas intégrés dans les cours. Sur le plan des élections et des événements prévus, le quatrième trimestre s’annonce particulièrement digne d’intérêt. En effet, le Congrès national du Parti communiste chinois aura lieu au 4ème trimestre, tout comme les élections de mi-mandat aux États-Unis.

Pour le marché, l’élection la plus importante dans les pays émergents sera celle au Brésil au 4ème trimestre, où il est encore possible de répondre aux attentes d’un large électorat centriste insatisfait des alternatives proposées jusqu’à présent (Jair Bolsonaro contre Luiz Inacio Lula da Silva). En Amérique latine, de nombreux pays demeurent profondément divisés et les gouvernements du Chili et du Pérou vont devoir trouver et assurer un équilibre délicat. En Turquie, on ne sait toujours pas si Recep Tayyip Erdogan convoquera des élections anticipées avant 2023.

La rupture actuelle du pays marquée avec les politiques orthodoxes demeure préoccupante, mais elle n’entraîne heureusement pas de répercussions importantes sur les prix des actifs en dehors de la Turquie elle-même.

5. Les valorisations et le sentiment

Si l’heure était à un optimisme excessif à l’égard de la dette des pays émergents il y a un an, le sentiment a désormais sombré dans le pessimisme, ce qui pourrait être un signe optimiste en soi. Les valorisations se sont améliorées, en particulier celles de la dette émergente en devise locale (grâce aux devises et, dans une moindre mesure, aux taux d’intérêt) et de certains émetteurs à haut rendement. À l’inverse, les spreads des obligations « investment grade » demeurent chers et n’offrent pas de protection contre une hausse des rendements outre-Atlantique.

Si l’heure était à un optimisme excessif à l’égard de la dette des pays émergents il y a un an, le sentiment a désormais sombré dans le pessimisme, ce qui pourrait être un signe optimiste en soi. Les valorisations se sont améliorées, en particulier celles de la dette émergente en devise locale (grâce aux devises et, dans une moindre mesure, aux taux d’intérêt) et de certains émetteurs à haut rendement. À l’inverse, les spreads des obligations « investment grade » demeurent chers et n’offrent pas de protection contre une hausse des rendements outre-Atlantique.

En dehors du segment à haut rendement chinois, les défauts devraient demeurer au sein de leur fourchette habituelle dans la mesure où les entreprises ont déjà procédé à des efforts de désendettement et/ou de gestion du passif en 2021, les prix des matières premières sont plus élevés et la croissance, même si elle se révèle décevante, ne devrait pas provoquer de récession en 2022. Même au sein de l’immobilier chinois (qui a déjà été témoin de quelques défauts et où d’autres sont à venir), la contagion a été plutôt modeste.

Preuve s’il en est, les marchés chinois en devise locale ont figuré parmi les plus performants en 2021 (le yuan s’est même apprécié face au dollar américain) grâce aux fortes restrictions imposées au niveau des balances des opérations courantes et en capital. Les taux locaux se sont comportés comme des actifs refuges dans la mesure où la plupart des détenteurs sont encore des investisseurs nationaux et, dans un contexte peu inflationniste, ils ont également réussi à surperformer.

Il est aussi tout à fait remarquable que, en dépit de la sévère correction du secteur, l’indice CEMBI de la dette des entreprises soit parvenu à enregistrer une performance positive en 2021, et ce, à la faveur de sa diversification géographique et sectorielle, ainsi que de sa notation de crédit moyenne « investment grade ». Au nombre des restructurations de la dette souveraine pourraient notamment figurer celles du Sri Lanka, du Salvador et de l’Éthiopie, mais aucune n’est suffisamment systémique pour faire tache d’huile.

Conclusion

Dans l’ensemble, nous nous montrons moins préoccupés par l’inflation dans les pays émergents en 2022 et optimistes à l’égard de certaines devises émergentes, celles des pays dont les comptes extérieurs sont solides ou dont l’inflation pourrait prochainement culminer. Nous sommes plus prudents sur le front de la croissance, mais nous privilégions toutefois les obligations à haut rendement par rapport à celles « investment grade ». Pour autant, nous sommes conscients des risques extrêmes au sein de ce segment. Aussi, et comme toujours, la différenciation est cruciale.

En 2021, par exemple, nous avons pu observer des chutes de 30 % du côté du Salvador et de l’Éthiopie, voire encore plus lourdes au sein du secteur immobilier chinois, mais les émetteurs en difficulté peuvent aussi agréablement surprendre, à l’image de la Zambie (+50 %). Nous avons pour objectif de renforcer notre exposition à la dette en devise locale et de gérer tactiquement la composante à haut rendement à l’aide d’une approche « bottom-up » en matière de sélection des pays et des émissions, ainsi que de dimensionnement des positions.