Astrid Dutré et Sophie Slits – Senior Estate Planners chez Nagelmackers

Votre partenaire occupe une place particulière dans votre vie. Que pouvez -vous faire pour qu’il soit financièrement et juridiquement bien protégé ?

En ce mois de février, les amoureux sont à l’honneur. Qu’ils soient mariés, cohabitants légaux ou simplement domiciliés sous le même toit, ces amoureux nous demandent souvent lors de nos entretiens comment ils peuvent se protéger l’un l’autre en cas de décès.

On parle dans ce cas d’une planification horizontale, à savoir une planification de patrimoine entre partenaires.

Dans un premier temps, ils travaillent entre eux sans optique de transmission à la génération suivante. Cela peut être le cas lorsqu’un couple n’a pas d’enfants ou par exemple, s’ils estiment que leurs enfants sont encore trop jeunes ou immatures pour être impliqués dans ces démarches.

A quels instruments de planification patrimoniale peuvent-ils faire appel ?

1) Le contrat de mariage

Si vous êtes mariés, il est important d’analyser sous quel régime matrimonial et s’il y a un contrat de mariage, quelles clauses d’attribution de patrimoine ont été convenues entre vous.

Pour les personnes qui vont se marier ou qui sont mariées, le recours à un contrat de mariage permet de mettre en place une planification horizontale. Nous pensons ici, par exemple, à l’ajout d’une clause d’attribution alternative du patrimoine commun pour les couples mariés sous le régime de la communauté. Pour les couples mariés sous le régime de la séparation de biens, cette clause d’attribution alternative peut s’appliquer s’ils ont créé entre eux un patrimoine commun interne.

Par l’ajout d’une clause d’attribution alternative, le conjoint survivant pourra, au moment du décès de son conjoint, faire un choix entre plusieurs options quant à la manière dont le patrimoine commun lui sera attribué. Ce choix variera en fonction de ses souhaits à ce moment précis et aura son propre traitement fiscal.

2) La donation

La donation est possible pour les différentes formes d’union.

La donation entre époux est bien évidemment un instrument très pratique. Les donations entre époux faites hors contrat de mariage sont toujours révocables entre époux. Cela est d’autant plus important si le mariage devait un jour se solder par un divorce.

Pour les cohabitants (légaux ou de fait), il en va autrement. La donation est irrévocable. Donner c’est donner.

Une clause de retour conventionnel peut aussi être ajoutée à la donation. Cette clause permet que les biens donnés puissent réintégrer le patrimoine du donateur en exemption de droits de succession s’il devait y avoir prédécès du donataire.

Une donation entre époux est uniquement possible sur les biens propres. Ainsi, les biens qui appartiennent à la communauté ne peuvent pas faire l’objet de donations entre époux.

En cas de donation, vous devez tenir compte de la réserve de vos enfants. La part dont vous pouvez toujours disposer librement, et donc donner à votre partenaire, s’élève à la moitié de votre patrimoine.

3) Le testament

Dans le cas d’un couple sans enfants, il est évidemment crucial de pouvoir déterminer qui seront les héritiers légaux.

La loi prévoit que le conjoint survivant, le cohabitant légal (héritier uniquement de l’usufruit de la maison) ainsi que les parents, les frères et les sœurs du défunt seront appelés légalement à la succession. Parfois, cela n’est pas souhaité.

Dans pareille hypothèse, il est possible de déroger à la dévolution légale par le biais d’un testament.

Les parents n’étant plus considérés comme des héritiers réservataires, la totalité de la succession (d’une personne n’ayant pas d’enfants) pourrait dès lors être attribuée au partenaire survivant par ce biais.

Les cohabitants de fait n’héritant pas automatiquement l’un de l’autre et les cohabitants légaux n’ayant qu’un droit successoral limité (usufruit sur la maison), il peut dès lors être utile de s’avantager mutuellement par le biais d’un testament.

En cas de testament et de présence d’enfants, il ne faut toutefois jamais perdre de vue leur réserve successorale (moitié du patrimoine).

4) La clause d’accroissement

La clause d’accroissement est un contrat par lequel deux parties prévoient réciproquement qu’en cas de décès de l’une d’elles, certains biens mobiliers viendront accroitre le patrimoine de l’autre.

De par la nature aléatoire de ce contrat, aucun droit de succession ou de donation n’est dû sur l’accroissement du patrimoine mobilier. Cette technique de planification patrimoniale est néanmoins dans le collimateur du fisc. Chaque région a ainsi fixé ses propres conditions. C’est pourquoi il est d’autant plus important de contacter votre conseiller juridique ou votre notaireà cet égard.

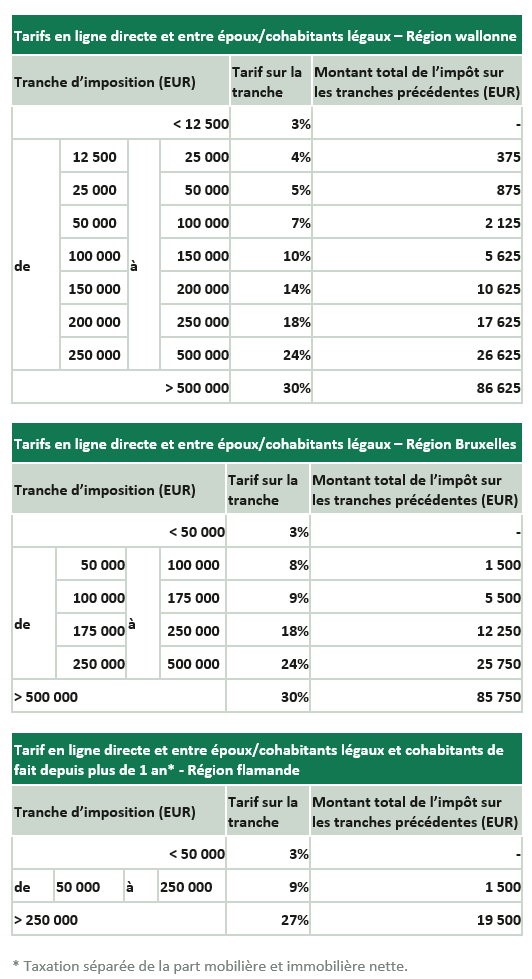

Quels sont les tarifs appliqués en matière de droits de succession ?

Les droits de succession varient en fonction de la région (domicile du défunt) mais aussi en fonction du statut juridique entre le partenaire et le défunt.

A Bruxelles et en région wallonne

Les époux et les cohabitants légaux bénéficient des mêmes tarifs variant entre 3 et 30%. Leur part héritée dans la maison familiale est exonérée de droits de succession. Les cohabitants de fait sont quant à eux soumis aux tarifs pour ‘toutes autres personnes’, ces tarifs varient entre 40 et 80% et portent sur tout le patrimoine.

En région flamande

Les cohabitants de fait n’héritent pas automatiquement l’un de l’autre. S’ils se favorisent mutuellement par testament, le tarif entre ‘toutes autres personnes’ (entre 25% et 55%) sera applicable la première année. Après un an de cohabitation, ils peuvent par contre bénéficier du tarif en ligne directe et de l’exonération de la première tranche de 50 000 EUR sur les biens mobiliers. L’habitation familiale ne sera cependant exonérée qu’après trois ans de cohabitation.

Les cohabitants légaux bénéficient immédiatement du tarif avantageux en ligne directe, de l’exonération de l’habitation familiale et de l’exonération de 50 000 EUR sur les biens mobiliers. Il ne faut donc pas tenir compte d’un délai d’attente.

Les personnes mariées bénéficient des mêmes tarifs avantageux et exonérations que ce qui a été expliqué précédemment pour les cohabitants légaux.

Conclusion

Il existe différents instruments de planification successorale pour se protéger l’un l’autre en cas de décès. Certains ont un effet immédiat, d’autres sont d’application au moment du décès. Ces instruments ont des conséquences civiles et fiscales qui varient en fonction du statut juridique de votre couple(mariage, cohabitant légal ou cohabitant de fait).

Enfin, la planification horizontale est une solution ‘temporaire’ qui ne produira ses effets que lors du premier décès. Le conjoint survivant devra entamer lui-même certaines démarches s’il souhaite planifier la transmission de son patrimoine à la génération suivante.