Jusqu’à présent, les stratégies d’investissement responsable ont, dans une large mesure, ignoré les obligations souveraines. Nous pensons que cela doit changer.

Ella Hoxha, Senior Investment Manager Pictet asset Management.

L’investissement responsable a littéralement conquis les marchés actions. Même s’il entre plus doucement sur les marchés obligataires, son rythme s'y accélère également. Pourtant, un domaine reste négligé: les obligations d’État.

C’est là un oubli majeur. Après tout, ce sont les gouvernements qui fixent les règles de fonctionnement des entreprises et des individus, et sans leur soutien et leurs investissements, le monde ne sera pas en mesure de s’attaquer à ses problèmes les plus urgents, en particulier le changement climatique.

Les températures moyennes mondiales se situent déjà 1,2 °C au-dessus de celles de l’ère préindustrielle. Même si les pays tiennent tous les engagements pris jusqu’à présent en matière de réduction des émissions de carbone, ce réchauffement devrait être multiplié par deux pour atteindre 2,4 °C d’ici à 21001.

Les investisseurs obligataires ont un rôle clé à jouer pour apporter les capitaux nécessaires à la maîtrise du changement climatique. Si, individuellement, chaque investisseur n’a qu’une influence négligeable sur la politique gouvernementale, collectivement, ils peuvent vraiment faire bouger les choses. Après tout, la communauté des investisseurs détient 88 000 milliards de dollars d’obligations émises par les gouvernements et leurs organismes.

L'accent sur les émissions

Dès lors, comment les investisseurs obligataires peuvent-ils construire des portefeuilles d’obligations d’État de façon à avoir le plus d’impact possible dans la lutte contre le changement climatique?

Ceux qui investissent dans les marchés émergents joueront naturellement un rôle important dans toute stratégie axée sur le climat. En effet, les économies en développement sont plus vulnérables face aux impacts physiques du réchauffement climatique que leurs homologues développées, en partie à cause de facteurs géographiques, mais aussi en raison de soutiens économiques et institutionnels plus faibles. Parallèlement, les nations émergentes peuvent constituer des leaders mondiaux dans de nombreuses technologies nécessaires à la transition. Les investisseurs dans les marchés des obligations souveraines développées ont cependant eux aussi un rôle clé à jouer dans la transition.

Cela dit, dans tous les cas, la clé de l’investissement en obligations d’État axées sur le climat réside dans la capacité à disposer de données de haute qualité et à en tirer des conclusions précises. C’est la condition nécessaire pour assurer aux investisseurs qu’ils prennent des décisions judicieuses en matière d’allocation de capital.

Notre approche de la sélection d’obligations d’État respectant les critères ESG consiste d’abord à nous concentrer sur la cause profonde du réchauffement climatique: les émissions de gaz à effet de serre. Même si le rôle du méthane et du protoxyde d’azote est clair, le CO2 représente 74% de toutes les émissions2. Nos recherches montrent que les émissions des différents gaz sont souvent corrélées; les pays dont les émissions sont élevées pour l’un d’eux produisent également les autres en grandes quantités.

Il faut ensuite chercher à savoir comment mesurer et comparer les émissions par pays. En valeur absolue, les plus grands pays afficheront des émissions de gaz à effet de serre plus élevées que les plus petits, la Chine étant le premier émetteur. Cependant, ramené au nombre d’habitants, un tableau quelque peu différent se dessine. La Mongolie ressort «en tête» de cette mesure tandis que les émissions de la Chine sont inférieures à celles des États-Unis, de la Russie ou de l’Australie3. Plus efficace encore, on peut comparer les émissions par rapport à la taille de l’économie – après tout, c’est le niveau total qui compte du point de vue du climat.

Bien entendu, en se penchant sur le PIB, on n’obtient pas une vue d’ensemble. Le Royaume-Uni, par exemple, importe beaucoup de biens étrangers, dont les émissions liées à la production sont comptabilisées dans les bilans d’autres pays. C’est un bilan très difficile à saisir et, au bout du compte, chaque gouvernement est uniquement responsable de sa politique intérieure; il n’a pas de contrôle direct sur les méthodes de production de ses importations.

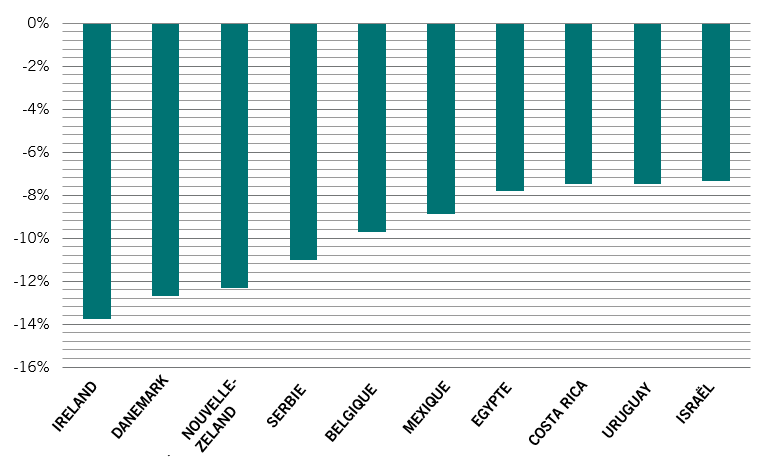

Compte tenu du niveau actuel des émissions par rapport au PIB, les investisseurs obligataires devraient récompenser l’Europe occidentale (en particulier la Scandinavie). Certains marchés émergents, comme le Mexique, sont également relativement verts. Cependant, pour lutter contre le réchauffement climatique, les investisseurs obligataires ont également le devoir d’encourager les retardataires à réduire leurs émissions. Selon nous, il est donc important de se concentrer sur des pays qui s’inscrivent sur une trajectoire réussie de baisse par rapport à la taille de leur économie (voir Fig. 1).

Investir dans les obligations de ces pays peut être synonyme d’exclure certains pays qui sont les piliers des indices obligataires traditionnels. Néanmoins, cela permet également aux investisseurs de profiter des avantages de la diversification, ce qui devrait rassurer ceux qui se plaignent que les fonds prétendant intégrer des critères environnementaux, sociaux et de gouvernance (ESG) affichent trop souvent des compositions comparables à ceux qui ne portent pas de label ESG.

Fig. 1 – Réduction des émissions

Pays affichant les plus fortes baisses d’émissions de CO2, 2020 contre 2019 (%)

Données au 23.02.2022. Les émissions excluent l’utilisation des terres, le changement d’affectation des terres et la foresterie (UTCATF) faute de données déjà disponibles.

Les données ne racontent qu’une partie de l’histoire et sont, par nature, rétrospectives. Les émissions futures sont déterminées par les politiques mises en œuvre aujourd’hui, c’est pourquoi nous intégrons une évaluation qualitative de la réglementation et de la trajectoire de politiques de chaque pays, en la comparant aux objectifs de l’Accord de Paris. Les promesses de neutralité carbone sont un bon début, mais elles doivent également être suivies d’actions concrètes.

En se concentrant sur les pays qui travaillent activement sur la réduction des émissions, les investisseurs en obligations souveraines peuvent participer à la lutte contre le changement climatique et réduire considérablement l’empreinte carbone de leurs propres portefeuilles. Si un nombre croissant d’investisseurs adopte ce point de vue, nous pensons pouvoir commencer à favoriser le changement dans les politiques gouvernementales.

Performances vertes

En ce qui concerne le type d’investissement, les obligations vertes constituent un choix naturel pour les investisseurs en obligations d’État qui se soucient des questions climatiques. Il s’agit d’un univers de petite taille, mais en pleine croissance. Selon une étude de Pictet Asset Management et de l’Institute of International Finance, la taille du marché des obligations durables a presque doublé en 2021. Cela dit, la majeure partie de cette croissance est à mettre au crédit des marchés des obligations d’entreprises et le montant total des dettes labellisées ESG ne représente que 2% de l’univers des obligations mondiales. D’ici à 2030, cette part pourrait toutefois grimper jusqu’à pas moins d’un tiers, avec une croissance particulièrement forte dans les marchés émergents, selon l’analyse4.

Outre sa taille limitée (jusqu’à présent), le marché des obligations vertes est entravé par l’absence de règles et de normes universelles. Actuellement, la désignation et la certification des obligations durables diffèrent considérablement d’un pays à l’autre et les efforts pour harmoniser les exigences de communication n’ont pas rencontré beaucoup de succès. Nous tablons sur une normalisation renforcée avec l’approfondissement et l’augmentation de la valeur du marché des obligations vertes.

Compte tenu de ces limites, nous pensons qu’un portefeuille de dette souveraine axé sur le climat ne devrait pas se concentrer exclusivement sur les obligations vertes. Il devrait également investir massivement dans des obligations traditionnelles, qui sont plus disponibles, plus faciles à comprendre et présentent des valorisations plus attrayantes.

Ce dernier point vaut la peine d’être souligné. Les performances potentielles de tout investissement revêtent une importance capitale, et nous pensons qu’aucun compromis n’est nécessaire en la matière. Notre étude menée avec l’IIF montre que, depuis fin 2017, les performances des obligations d’État vertes sont supérieures à celles des indices de référence conventionnels, avec une performance excédentaire mensuelle moyenne de plus d’un point de base. D’autres études trouvent, quant à elles, une corrélation positive entre la vulnérabilité climatique et le coût d’emprunt, en particulier dans les marchés émergents, même après avoir pris en compte d’autres variables macroéconomiques.

Des tests rétrospectifs indiquent qu’un portefeuille axé sur le climat surperforme l’indice de référence. Par ailleurs, l’utilisation d’une stratégie d’overlay peut contribuer à réduire les risques de change, de taux d’intérêt et de spread.

Planter la graine du changement est le point de départ. Lorsque Pictet a lancé sa stratégie d’investissement en actions liées à l’eau en 1998, personne ou presque n’avait entendu parler de l’investissement visant un changement positif et la durabilité. Deux décennies plus tard, ces stratégies sont généralisées et florissantes. En un an seulement depuis son lancement, l’initiative Net Zero Asset Managers a gagné 220 signataires, qui gèrent un total de 57 000 milliards de dollars5. Pour nous, il est temps de transformer l’investissement en obligations souveraines en tenant compte des préoccupations liées au changement climatique et en encourageant le changement, à la fois en utilisant des stratégies dédiées et en intégrant ces critères aux processus de décision d’investissement des fonds obligataires conventionnels.

[1] Climate Action Tracker, novembre 2021 https://climateactiontracker.org/global/temperatures/[2] https://ourworldindata.org/greenhouse-gas-emissions

[3] https://ourworldindata.org/co2-emissions?country=

[4] https://am.pictet/en/globalwebsite/global-articles/2022/expertise/esg/ESG-bond-market-transformation

[5] https://www.netzeroassetmanagers.org/