Marc-Antoine Collard, Chef Économiste & Responsable de la recherche Rothschild & Co AM

Trou d’air au premier trimestre 2022

Le PIB de la Zone euro a enregistré une croissance positive mais atone au premier trimestre 2022 de 0,2% en trimestre glissant contre 0,3% au quatrième trimestre 2021. L’Italie (-0,2%) et la France (0%) ont sous-performé tandis que l’Allemagne a échappé à une récession technique grâce à une hausse de 0,2% après -0,3 % au trimestre précédent(1). Malgré le rebond post-Omicron du secteur des services, la faiblesse de l’économie reflète l’impact de la guerre en Ukraine, les revenus réels des ménages étant comprimés par une inflation galopante. Bien que cette dernière s’explique principalement par une forte remontée des prix des matières premières, donc en dehors du domaine de la politique monétaire, plusieurs membres du Conseil des gouverneurs de la BCE se sont néanmoins prononcés en faveur d’une politique davantage agressive et les investisseurs prévoient au moins trois hausses de taux d’intérêt de 25 points de base (pdb) en 2022.

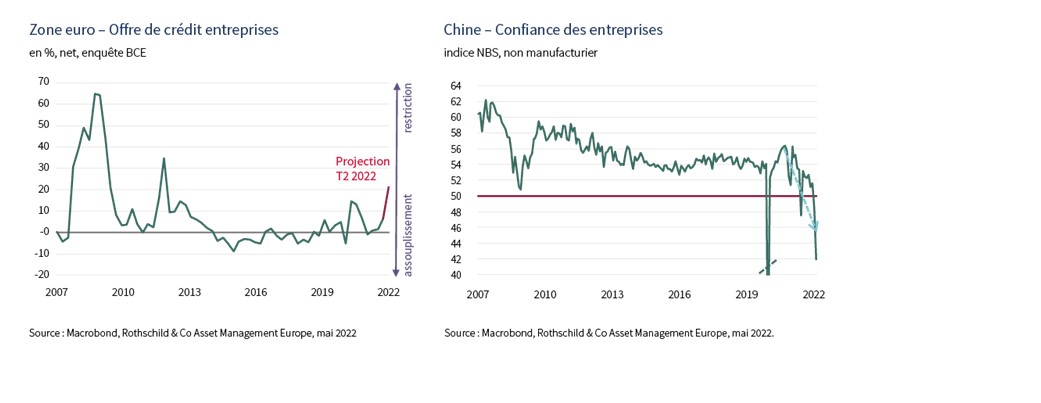

Selon l’enquête d’avril S&P Global(2) (ex-Markit) portant sur la confiance des entreprises, une nouvelle flambée des coûts pourrait survenir alors que le sous-indice des prix de vente des producteurs a atteint un plus haut depuis au moins 20 années de collecte de données. D’ailleurs, malgré un taux de chômage au plus bas depuis des décennies, la confiance des ménages s’est effondrée, ce qui pourrait entraîner un net ralentissement économique causé par un repli de la consommation. En outre, la dernière enquête de la BCE sur les conditions de prêts a révélé qu’une grande partie des banques de la Zone euro s’attendent à ce que les normes d’octroi de crédits pour les entreprises se durcissent au second trimestre 2022 en raison du conflit russo-ukrainien et du resserrement des conditions monétaires, ce qui pourrait contribuer à refroidir l’investissement. En somme, les risques pesant sur la croissance sont à la baisse, laissant la BCE coincée dans un profond dilemme.

Aux États-Unis, le PIB s’est contracté de -0,4 % en trimestre glissant au premier trimestre 2022 (ou -1,4 % en rythme annualisé), décevant les attentes d’un rythme d’expansion d’environ 0,3 %(3). Alors que les dépenses de consommation et d’investissement ont été dynamiques, une grande partie de cette croissance de la demande a été satisfaite par la production étrangère, les importations ayant bondi à un rythme annualisé de 17,7 %. Outre le vent contraire du commerce extérieur, les dépenses publiques se sont également contractées pour un deuxième trimestre consécutif. Néanmoins, le bilan de santé de l’économie indique que la demande intérieure privée a été vigoureuse et, par conséquent, il est peu probable que la Fed s’écarte de sa politique de resserrement, d’autant plus que les signes d’une surchauffe du marché du travail se multiplient. En effet, des données récentes suggèrent que l’inflation élevée est devenue suffisamment saillante pour modifier le processus de fixation des salaires et des prix. D’ailleurs, l’indice du coût de l’emploi – l’un des meilleurs indicateurs de pression sur les coûts de main-d’œuvre – a montré que les salaires du secteur privé ont augmenté de 5% en glissement annuel au premier trimestre 2022, son rythme le plus rapide depuis 1984(4).

L’inflation culminera-t-elle bientôt ?

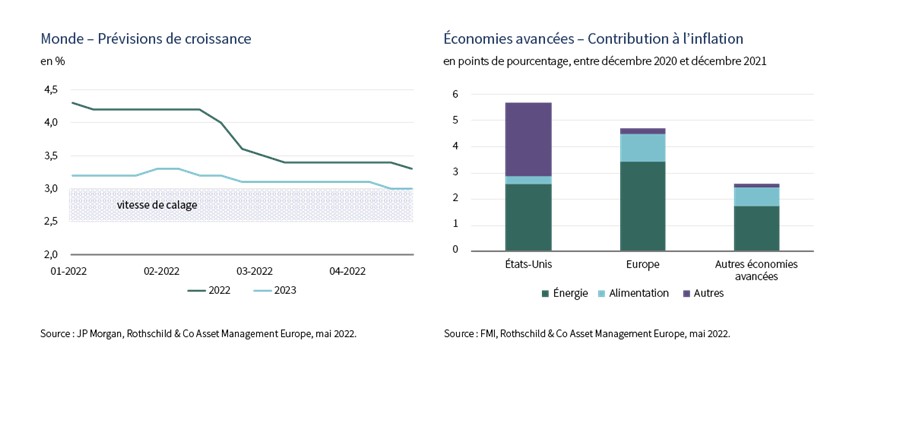

Même avant l’invasion de l’Ukraine, l’inflation avait bondi dans de nombreuses économies en raison des déséquilibres entre l’offre et la demande induits par la pandémie, mais aussi, de la flambée des prix des matières premières. Les interruptions de production liées à la guerre, les sanctions et l’accès fortement restreint aux systèmes de paiement transfrontaliers ont perturbé les flux commerciaux, notamment pour l’énergie et les denrées alimentaires, ajoutant une pression à la hausse supplémentaire sur les prix. Dans plusieurs économies avancées, dont les États-Unis et certains pays européens, l’inflation a atteint son plus haut niveau en plus de 40 ans et il existe un risque croissant que les anticipations d’inflation se désancrent.

Par conséquent, les banques centrales continuent de s’orienter vers des hausses de taux d’intérêt plus rapides et plus nombreuses alors que le débat sur l’ampleur de cette évolution s’est intensifié. Les investisseurs s’attendent à une décélération généralisée de l’inflation au second semestre 2022, anticipant un désengorgement des goulots d’étranglement liés à la pandémie et un léger accroissement de l’offre de main-d’œuvre. Une telle situation offrirait une marge de manœuvre aux banques centrales et l’opportunité de marquer une pause. Cependant, un niveau élevé d’incertitude entoure ce scénario, d’autant plus que les chaînes d’approvisionnement subissent une pression renouvelée en raison de l’évolution de la pandémie en Chine.

Le risque s’est déplacé vers la Chine

Selon les récents indices de confiance des entreprises, l’activité économique chinoise s’est à nouveau fortement contractée en avril en raison de la fermeture d’usines et des confinements dans plusieurs régions visant à contenir la hausse des nouveaux cas de Covid-19. L’indice NBS non manufacturier, qui mesure l’activité dans les secteurs de la construction et des services, est resté en territoire de contraction et a plongé à 41,9 contre 48,4 en mars, atteignant le niveau le plus bas depuis la première année de publication en 2006 – à la seule exception de février 2020.

Or, les risques liés au ralentissement chinois sont multiples. D’abord, le ralentissement de l’activité en Chine affectera mécaniquement l’économie mondiale puisqu’elle représente près de 20% du PIB global. Ensuite, la faiblesse de la demande intérieure tempérera les exportations vers la Chine de ses partenaires commerciaux. Enfin, le ralentissement en Chine de la production et des livraisons va perturber les chaînes d’approvisionnement mondiales. D’ailleurs, la pression croissante sur les goulots d’étranglement mondiaux devient apparente, les données du sous-indice NBS manufacturier montrant que les fournisseurs sont confrontés aux retards les plus longs depuis 2005 – hormis, cette fois encore, en février 2020.

Récemment, les nouveaux cas quotidiens de Covid-19 en Chine semblent avoir atteint un plateau, mais uniquement en raison de confinements sévères. En fait, “l’usine du monde” pourrait bien connaître des états de paralysie répétés et récurrents au cours des prochains trimestres. Le Politburo chinois a réitéré son objectif de croissance du PIB de 5,5% pour 2022 et a promis des mesures supplémentaires de soutien. Alors que la plupart des économies resserrent leurs politiques monétaires dans un contexte de fortes pressions inflationnistes, la Chine se distingue par un assouplissement. Cependant, il semble difficilement envisageable que les autorités puissent atteindre leur objectif de croissance tout en maintenant une politique Zéro-Covid.

Par ailleurs, le yuan se déprécie rapidement face au dollar dans un contexte de resserrement monétaire agressif attendu aux États-Unis. Bien que les décideurs chinois aient clairement signalé leur malaise face à la rapidité de cette évolution, la tolérance à une dépréciation progressive pourrait continuer de faire partie de la boîte à outils pour soutenir la croissance économique. Plus généralement, le billet vert s’est fortement apprécié contre la plupart des devises, atteignant le haut de la fourchette des deux dernières décennies, contribuant ainsi au resserrement des conditions financières mondiales.

Dans l’ensemble, l’inflation pourrait se maintenir à un niveau élevé bien plus longtemps qu’anticipé. Cette situation complexifie un arbitrage déjà difficile en matière de politique monétaire entre la volonté d’y faire face au travers de hausses de taux d’intérêt et la nécessité de préserver la reprise, dans un contexte où la Chine tend vers une croissance inférieure à 4% et l’Europe risque une récession.

(2) Indice des directeurs d’achat, indicateur reflétant la confiance des directeurs d’achat dans un secteur d’activité. Supérieur à 50 il exprime une expansion de l’activité, inférieur à 50,une contraction.

(3) Source : BEA, mai 2022.

(4) Source : Bureau of Labor Statistics, mai 2022.