Prof. Dr. Jan Viebig, Global Co directeur des investissements, ODDO BHF Asset Management.

Nouveau confinement sanitaire en cours, bulle immobilière, régulation perçue comme malavisée par les marchés, tensions géopolitiques : autant de facteurs qui ont fait chuter les cours en Chine. De 129.78 points le 17 février 2021, l’indice MSCI China a atteint un plus bas de 59.28 points le 15 mars 2022. Soit une diminution de 54.4 % en 13 mois.

Le gouvernement chinois cherche à contrôler la nouvelle propagation du coronavirus au moyen de mesures de confinement strictes. Résultat : l’économie chinoise tourne au ralenti. En avril 2022, l’indice Caixin Purchasing Managers est tombé à 46 pour le secteur industriel et à 36.2 pour le secteur des services, les valeurs les plus basses depuis la première vague de la pandémie en 2020. L’année dernière, l’économie chinoise avait fortement rebondi et connu une croissance de 8.1%. Mais l’objectif du gouvernement d’une croissance de 5.5% cette année semble de plus en plus inatteignable. Coventry, société allemande leader de la production de polymères, avait renforcé sa présence en Chine en investissant massivement au cours des dernières années. Son PDG Markus Steilemann a surpris les marchés avec un avertissement sur les bénéfices. Il s’attend à ce que les problèmes logistiques en Chine se poursuivent durant plusieurs semaines encore. Coventry n’est pas la seule entreprise à être impactée par la rigidité de la stratégie zéro Covid en Chine. Une pénurie croissante de produits bases sévit dans le monde entier, les navires n’étant ni chargés, ni déchargés en Chine, ainsi qu'une pénurie de chauffeurs routiers, personne en Chine n’étant autorisé à quitter son domicile depuis des semaines. Les perturbations de chaîne d’approvisionnement qui en résultent frapperont également les économies européenne et américaine. Malgré des résultats d’entreprise encore relativement stables durant le premier trimestre de 2022, les problèmes de chaîne logistique et la pression croissante sur les coûts devraient se refléter de plus en plus dans les bénéfices des entreprises au cours des prochains trimestres.

De plus, la crise immobilière pourrait conduire à une profonde crise de confiance vis-à-vis de la Chine. Le secteur immobilier y tient une place très importante, représentant 29 % du produit intérieur brut de la Chine, selon une étude de Rogoff et Yang (2021). Mais certains promoteurs immobiliers sont lourdement endettés. Evergrande, le numéro deux de la promotion immobilière, cumule à lui seul une dette de 300 milliards de dollars, soit un niveau supérieur à la dette nationale de l’Afrique du Sud ! Si les obligations en devises étrangères ne sont pas servies, la Chine pâtirait du manque de confiance des investisseurs internationaux. Qui plus est, la majeure partie de la richesse des investisseurs chinois est constituée de biens immobiliers. Des défauts de paiement nuiraient non seulement à la confiance des investisseurs internationaux, mais aussi à celle des ménages chinois. Selon Rogoff et Yang (2021), une crise des prix de l’immobilier pourrait rapidement entraîner une baisse de la valeur ajoutée économique de 5 à 10 % sur plusieurs années.

Et ce n’est pas tout. Durant des décennies, les observateurs occidentaux ont négligé le fait que les réformes économiques en Chine n’avaient pas pour but de conduire à une libéralisation sur le modèle occidental mais au renforcement du Parti communiste. L’idée de Deng Xiaoping d’un «socialisme aux caractéristiques chinoises», initiée dès 1979, visait à accroître la prospérité sous la suprématie du Parti communiste. Les théories suivantes du Parti communiste chinois et de ses présidents, la thèse des « Trois représentations » de Jiang Zemin, la vision du « Développement scientifique » de Hu Jintao puis plus tard, la «Pensée Xi Jinping sur le socialisme aux caractéristiques chinoises pour une nouvelle ère», visaient également à accroître la prospérité plutôt qu’à concéder des libertés. Le célèbre « Document n° 9 » attribué au président Xi Jinping met en garde contre la démocratie à l’occidentale, les droits de l'homme, l'État de droit et d'autres principes de nos démocraties. Les citoyens doivent s’enrichir en silence. Lorsque Jack Ma, cofondateur du géant de l’Internet Alibaba , a critiqué les régulateurs chinois, le gouvernement communiste a renforcé les réglementations et imposé des sanctions. L’action Alibaba a perdu 77 % de sa valeur en presque deux ans, passant de 307.4 HKD à 71.25 HKD entre le 28 octobre 2020 et le 15 mars 2022. L’action Tencent a, quant à elle, chuté de 743.96 HKD le 25 janvier 2021 à 298 HKD le 15 mars 2022. D'autres sociétés, comme New Oriental Education, dont le modèle économique a été fondamentalement remis en question par les régulateurs, ont perdu plus de 90 % de leur valeur. La liste est longue : la réglementation excessive en Chine a entraîné de lourdes pertes pour les investisseurs, notamment dans un secteur informatique autrefois florissant.

Dans le même temps, les taux d’intérêt aux États- Unis augmentent considérablement. Les capitaux fuient les marchés émergents. Le renminbi chinois s'est fortement affaibli ces derniers temps : le 28 février 2022, il s'échangeait encore à 6.31 pour un dollar, contre 6.62 début mai. Les tensions géopolitiques avec les États-Unis augmentent avec le soutien public de la Chine à Vladimir Poutine. Tout cela ne présage rien de bon.

Alors que les marches s’effondrent, les investisseurs contracycliques s’interrogent sur le meilleur moment pour recommencer à acheter des actions. En réalité, les nouvelles sont si mauvaises qu’une amélioration prochaine est probable. Une reprise après cette vague de Covid conduira au renforcement de la croissance. Les médias d'État rapportent que le Politburo du Parti communiste a accepté de soutenir la consommation intérieure par le biais de programmes d'aides. Le Comité des finances du Conseil d'État a également laissé entrevoir une réglementation davantage conforme au marché. De plus, rappelons que la banque centrale chinoise a récemment abaissé le niveau des réserves obligatoires, ce qui a permis de mettre davantage de liquidités à la disposition du marché. Dans le passé, on pouvait compter sur le gouvernement chinois pour soutenir l'économie en cas de baisse de la demande. Cela s'explique par le fait que les citoyens sont censés se tenir tranquilles, conformément au principe : une prospérité croissante contre un sacrifice continu des libertés.

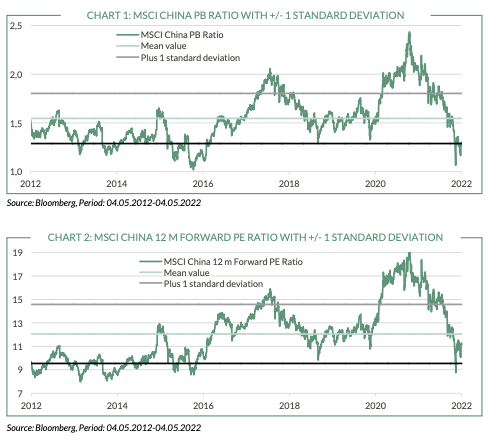

Malgré ces nouvelles peu réjouissantes, deux facteurs plaident en faveur d'une exposition lente à la Chine, du point de vue de l’investisseur contracyclique. Premièrement, le moral est bas, comme en témoigne le niveau élevé de positions courtes à Hong Kong. Ensuite, la valorisation de l'indice MSCI China a déjà fortement chuté, comme le montrent le ratio cours/valeur comptable (C/VC) et le ratio cours/bénéfices à 12 mois (C/B), illustrés dans les graphiques ci-après. À l’heure actuelle, l'indice MSCI China se négocie à environ un écart type en dessous de sa moyenne à long terme, selon les deux paramètres de valorisation mentionnés. Un ajout prudent d'actions chinoises offre également une meilleure diversification, étant donné la faible corrélation avec les actions des pays développés. Certes, il faut un certain courage pour acheter des actions chinoises, compte tenu des mauvaises nouvelles qui émanent de l'Empire du Milieu.