Patrick Zweifel, Chief Economist Pictet Asset Management.

Les discours les plus durs sur la politique monétaire sont bientôt dans les tiroirs, ou ont même déjà été prononcés. En d’autres termes, la politique menée par la banque centrale la plus importante au monde, la Réserve fédérale américaine, est proche de son niveau le plus agressif depuis le début du cycle inflationniste actuel. Non seulement les pressions sur les prix vont commencer à s’apaiser au cours des prochains mois, mais la récente hausse des rendements obligataires montre que, grâce à la rhétorique sévère de la Fed, nous avons déjà parcouru une bonne partie du chemin.

Le relèvement par la Fed de ses taux d’intérêt de 50 points de base lors de sa réunion de politique du mois de mai et l’annonce de décisions comparables lors des réunions suivantes ne font que confirmer les anticipations du marché. Nous avons tout de même des raisons de croire que les prévisions les plus pessimistes des investisseurs en matière de resserrement de la politique ne se réaliseront pas.

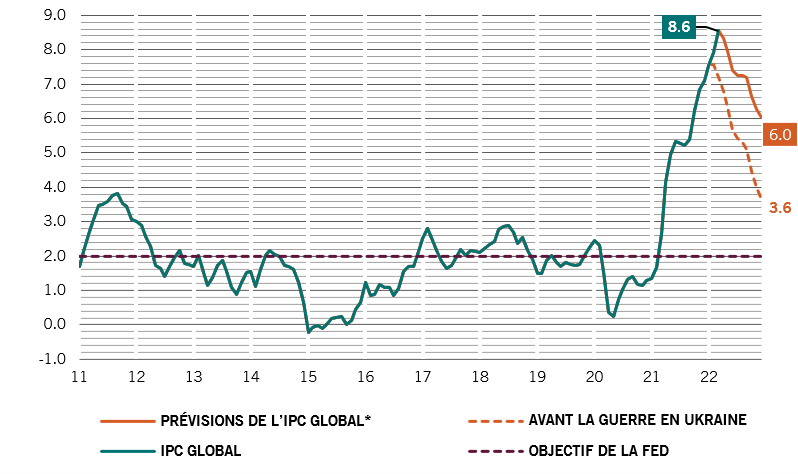

Nous tablons sur un retournement de l’inflation au cours du deuxième trimestre, après qu’elle aura atteint un maximum de 8,6% aux États-Unis (voir Fig. 1). L’inflation américaine a été plus élevée que dans d’autres pays développés en raison des ripostes politiques agressives du pays à la pandémie de Covid, notamment des injections massives de fonds au travers de plans de relance. Toutefois, les robinets budgétaires se referment et la Fed a commencé à mettre fin à sa politique exceptionnellement souple. Par ailleurs, on note un début de détente sur certaines des contraintes d’approvisionnement ayant provoqué une hausse des prix des matières premières et d’autres intrants. De plus, même si le conflit en Ukraine risque encore d’entraîner une nouvelle flambée des prix de l’énergie et des matières premières, il est peu probable qu’ils retrouvent leurs sommets historiques en raison du ralentissement de la croissance mondiale et de la fin de la reconstitution des stocks.

Fig. 1 - Sommet franchi

IPC américain et prévisions, % de variation annuelle

Source: CEIC, Refinitiv, Pictet Asset Management. Données couvrant la période du 01.01.2011 au 01.04.2022. *Sur la base des prévisions d’ARIMA et des projections des cours du pétrole.

Les cours du pétrole ont été un moteur majeur de la hausse de la pression sur les prix. Cependant, l’inflation globale ressent déjà leur recul par rapport aux sommets atteints. Si le pétrole se maintient à son actuel niveau proche de 107 dollars, après avoir atteint un maximum légèrement inférieur à 140 USD, cela aura déjà pour effet de dégonfler l’inflation globale. Ainsi, pour autant que les sanctions occidentales contre la Russie n’entraînent pas de baisse encore plus marquée de l’approvisionnement énergétique en provenance de Russie, l’effet de l’énergie sur les prix devrait être moins inflationniste au cours des prochains trimestres.

L’inflation sous-jacente, qui exclut la volatilité des prix des denrées alimentaires et de l’énergie, sera parallèlement modérée, grâce aux effets de base. Les prix des marchandises ont déjà atteint leur sommet, ceux des biens durables reculant sur fond de baisse des prix des intrants. Les dernières enquêtes menées auprès des directeurs d’achats montrent que les délais de livraison ont commencé à se raccourcir, ce qui montre un début de déblocage des goulets d’étranglement. Il semble en outre que les dépenses de consommation personnelle de base, la mesure de l’inflation préférée de la Fed, amorcent déjà leur reflux. Elles ont baissé à 5,2% en glissement annuel en mars, contre 5,3% en février en raison de la baisse des produits liés à la Covid et des biens durables.

Gestion des attentes

Parallèlement, l’anticipation par le marché d’une hausse des taux d’intérêt américains a conduit à un durcissement des conditions de financement: Les bons du Trésor américain à 30 ans ont perdu un tiers de leur valeur par rapport à leur maximum en raison des attentes au sujet d’un resserrement par la Fed. Les taux hypothécaires en ont ressenti les effets: le taux fixe moyen sur 30 ans a grimpé d’environ 220 points de base au cours de l’année écoulée pour se porter à près de 5,4%. Cela a eu pour effet de refroidir la demande de prêts hypothécaires, et entraîné une forte chute des demandes de prêts et des refinancements.

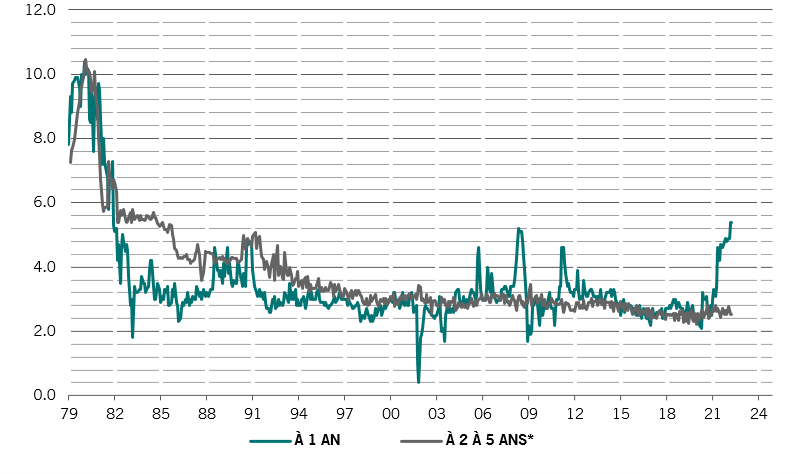

Fig. 2 – Le long terme est bien ancré

Prévisions d’inflation de l’Université du Michigan à 1 et 2-5 ans, % de glissement annuel

Source: CEIC, Refinitiv, Pictet Asset Management. Données couvrant la période du 01.02.1979 au 01.04.2022. *Prévisions d’inflation correspondant aux attentes à 1 an et 5 ans.

Compte tenu du poids du logement dans l’économie américaine, cela n’aura pas échappé à la Fed. Celle-ci sera en outre probablement moins rassurée par le PIB du premier trimestre, puisque, d’après les indicateurs avancés, il a reculé de 1,4% en rythme annuel contre des prévisions de hausse de 1,1%, ce qui marque sa première chute depuis la pandémie. Cela s’explique par le fait que la demande intérieure a grimpé à 3% en rythme annuel, contre 2% au trimestre précédent – et c’est cet indicateur qui importe pour la Fed quand elle définit sa politique monétaire. Pourtant, les risques pesant sur la croissance s’intensifient bel et bien et un nouveau coup de mou dans les données pourrait pousser la Fed à changer à nouveau de pied, ce qu’elle avait fait en tournant le dos à l’idée de l’«inflation transitoire» quand elle s’est aperçue qu’aucune disparition de l’inflation ne semblait imminente.

La Fed devrait surtout profiter du solide ancrage des anticipations d’inflation. Même si les enquêtes montrent une forte augmentation des prévisions d’inflation pour l’année prochaine, ce qui reflète l’état actuel des hausses de prix, les prévisions à deux et cinq ans restent bien ancrées à un niveau seulement légèrement supérieur à l’objectif de 2% de la Fed (voir Fig. 2). Cette situation diffère totalement des attentes affichées à la fin des années 1970, un scénario cauchemardesque pour la Fed s’il venait à se reproduire. Les prévisions d’inflation étaient alors invariablement élevées sur tous les horizons temporels.

L’un des signaux les plus évidents indiquant que la Fed ne durcira pas davantage le ton est peut-être à chercher du côté de l’annonce par Mary Daly, présidente de la Fed de San Francisco et membre à la position la plus souple du conseil, d’une prochaine hausse de 75 points de base dans le but de ramener rapidement les taux d’emprunt au jour le jour à environ 2,5%. Ce niveau est dans l’ensemble considéré comme le taux neutre probable pour l’économie américaine, ni stimulant ni handicapant.

Daly fait partie des partisans les plus clairs de la souplesse à la Fed et le fait qu’elle évoque une hausse de 75 points de base, même sans la défendre, suggère que le consensus au sein de la banque centrale penche en faveur de la fermeté. Cette capitulation des colombes est une raison supplémentaire de supposer que nous approchons du moment où le ton de la Fed sera le plus ferme. Son président, Jerome Powell, a clairement indiqué dans ses commentaires après la hausse des taux de mai que le conseil n’envisageait pas activement une mesure de cette ampleur, ce qui a permis d’apaiser les marchés. Si le ton de la banque centrale commence en effet à s’assouplir, les obligations à court terme deviendront plus attrayantes et les investisseurs devraient tabler sur un rebond des obligations américaines, de la dette des marchés émergents et du crédit investment grade, en particulier.

L’inflation est devenue une question politique importante. Compte tenu du consensus de plus en plus solide au sein du conseil de la Fed sur l’adoption d’une position anti-inflationniste agressive, tout élément laissant entendre que l’inflation est effectivement transitoire devrait signifier pour la banque centrale un début d’apaisement et l’annonce de la fin prochaine du resserrement.

Luca Paolini, Stratège en chef de Pictet AM, a contribué à cet article.