Zsolt Kohalmi, Global Head of Real Estate and Co-Chief Executive Officer Pictet Asset Management.

La hausse des prix préoccupe aujourd’hui le monde entier et lorsque l’inflation s’emballe, les investisseurs ont peu d'alternatives. L’immobilier pourrait permettre de faire rempart. notamment dans une période de grande incertitude, non seulement sur l’inflation et la croissance, mais aussi sur la géopolitique, la Covid, etc.

En période de turbulences économiques, les actifs réels – dont la pierre – ont généralement davantage les faveurs des investisseurs en tant que réserves de valeur tangibles. On retrouve une logique comparable quand l’inflation s’envole.

L’immobilier est loin de constituer une couverture parfaite contre les pressions inflationnistes. Cela étant dit, sur le long terme, les loyers et les valeurs des biens immobiliers ont tendance à augmenter parallèlement aux autres prix, ce qui confère aux performances de l’immobilier une corrélation positive avec l’inflation.

Bien sûr, l’histoire ne se répète jamais exactement de la même façon. Cependant, nous pensons que le contexte actuel représente un environnement favorable à l’immobilier, en particulier par rapport à d’autres classes d’actifs. Il y a plusieurs raisons à cela. Tout d’abord, même si la croissance mondiale a ralenti, la demande pour des biens immobiliers commerciaux et résidentiels est en hausse dans la plupart des secteurs. Cette hausse survient après deux années où la construction de nouveaux bâtiments était pratiquement au point mort en raison du blocage des chantiers provoqué par la Covid.

Deuxièmement, si l’on peut douter de la capacité des banques centrales à trouver le bon équilibre entre maîtriser l’inflation et éviter la récession, un point suscite un large consensus. L’inflation devrait surpasser les hausses de taux d’intérêt, en particulier en Europe. Ce déséquilibre est une bonne chose pour les gouvernements très endettés, car il réduit effectivement le poids de leur dette. Il est également positif pour l’immobilier, car l’inflation contribue à faire grimper les loyers, tandis que le coût du financement augmente à un rythme plus modeste. Cette dynamique devrait, à son tour, contribuer à limiter les taux de capitalisation – c’est-à-dire le rendement sur l’immobilier, mesuré à partir du rapport entre le revenu d’exploitation net et la valeur de l’actif immobilier – et à soutenir les prix de l’immobilier.

Si l’on en croit ce que nous avons appris lors des précédents cycles de hausse des taux, les taux d’intérêt doivent grimper de plus de 150 points de base pour avoir un effet sur les taux de capitalisation. Aujourd’hui, même après les récents commentaires sévères de la Banque centrale européenne, les marchés tablent sur seulement 75 points de base de hausse d’ici à la fin de l’année1.

Pouvoir de fixation des prix

Le choix de l’emplacement et du secteur est très important pour la sensibilité de l’immobilier à l’inflation. Pour un investisseur, il est logique de se concentrer sur des zones où les loyers sont indexés sur l’inflation et où les locataires pourront supporter toute augmentation probable. Certaines entreprises sont plus à même d’absorber des loyers plus élevés que d’autres, en particulier celles dont ces derniers ne représentent qu'une petite fraction de leurs charges. Dans bien des cas, cela dépend de leur secteur d'activité. Par exemple, selon une étude de Prologis, dans le secteur de la logistique, l’immobilier représente moins de 5% des coûts pour les entreprises, et seulement 25-50 pb du chiffre d’affaires2.

La flexibilité dans la fixation du prix est aussi un facteur important. L’hôtellerie se distingue dans ce domaine, grâce à sa capacité à ajuster le prix des chambres d’hôtel, par exemple, de façon quotidienne. Bien sûr, le secteur dépend toujours de l’acceptation par les consommateurs des prix fixés et nous pensons que la reprise dans l’hôtellerie sera inégale. Cependant, compte tenu de la forte demande après deux années de confinements et de restrictions liés à la pandémie, nous pensons que certains segments, en particulier le haut de gamme, devraient bien résister.

Dans les secteurs résidentiels, la situation est plus compliquée. Il y a une limite au loyer que les gens peuvent payer et, dans certains endroits, les loyers sont encore plafonnés par la réglementation (l’Irlande a, par exemple, récemment mis en place une limite de 2% par an sur les hausses des loyers résidentiels). Cependant, dans un contexte général de pénurie de logements, un bien immobilier qui convient, au juste prix et dans une zone recherchée, devrait continuer à bien se porter.

Poussée écologiste

Le type de bâtiment est lui aussi important. L’investissement dans des bâtiments respectueux de l’environnement offre une meilleure protection contre l’augmentation des coûts opérationnels.

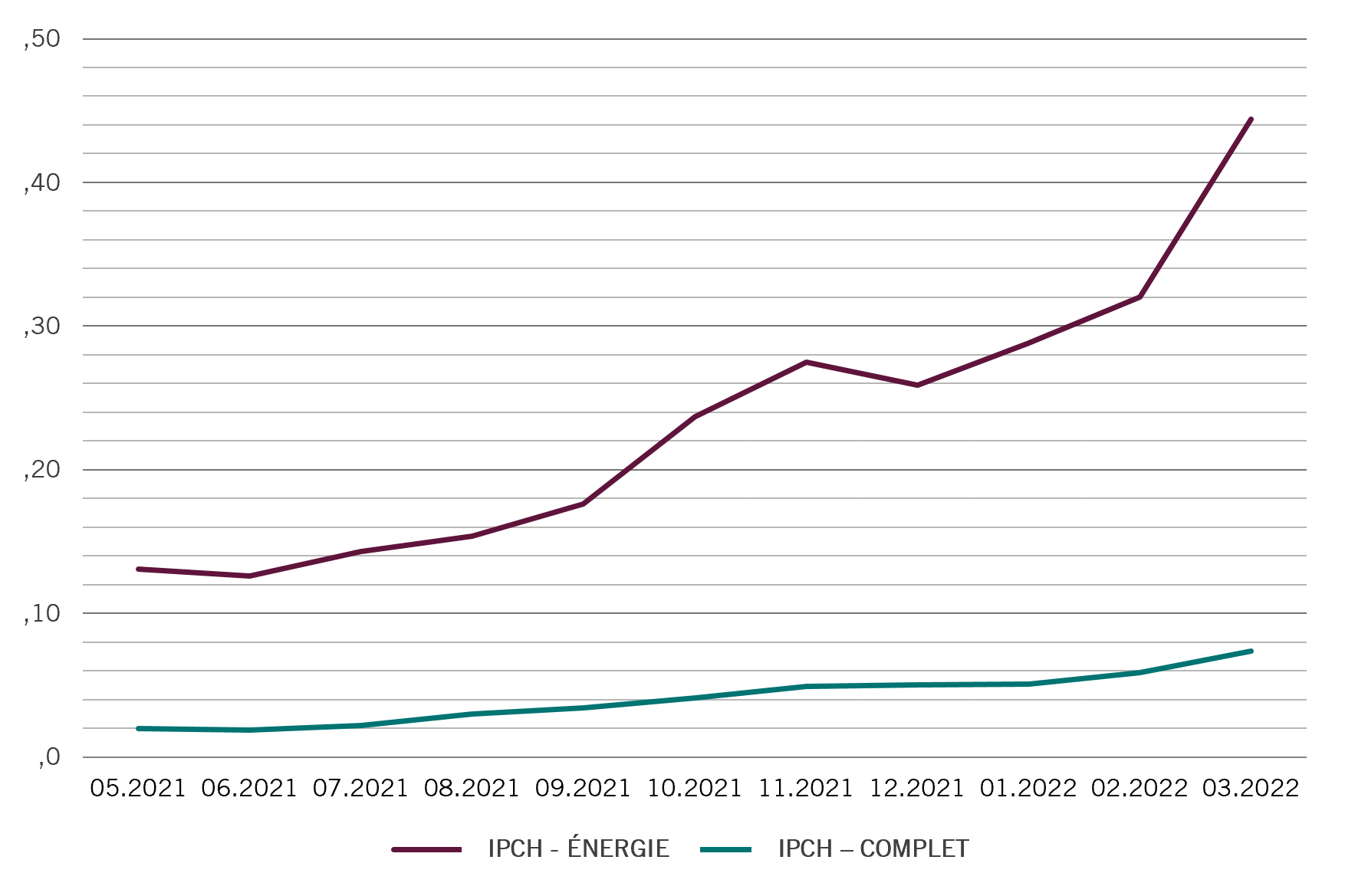

Dans la zone euro, les prix de l’énergie ont augmenté de 44% en mars 2022 par rapport à l’année précédente et expliquent 4,4 points de pourcentage des 7,4% affichés par l’ensemble de l’inflation globale (voir Fig. 1).

Fig. 1 – Flambée des prix de l’énergie

Inflation dans la zone euro, % de variation en glissement annuel

Source: Eurostat. Données couvrant la période du 01.05.2021 au 31.03.2022.

Les bâtiments capables de réduire leur consommation d’énergie – grâce à une conception innovante, des matériaux durables et des sources d’énergie renouvelables – seront moins chers à l'exploitation. Compte tenu de l'importance donnée aux prix de l’énergie et à la durabilité, et comme la première cause d'émission de carbone pour la plupart des entreprises est liée aux bâtiments qu’elles occupent, les bâtiments les plus durables seront de plus en plus privilégiés.

Nous nous attendons donc à une accélération des initiatives durables dans l’ensemble du secteur immobilier. Cela signifie qu'il faut construire, mais aussi que l’empreinte carbone d’un nouveau bâtiment représente presque la moitié de ses émissions sur l’ensemble de sa durée de vie. Ainsi, dans un monde où la plupart des bâtiments sont anciens (en Europe, 40% ont été construits avant 1960, et 90% avant 19903), il est plus que temps de moderniser le parc immobilier pour en améliorer l’efficacité énergétique. Le double vitrage, qui est encore loin d’être généralisé, une meilleure isolation, les capteurs pour utiliser l’énergie uniquement quand elle est réellement nécessaire et la production d’énergie sur site ne sont que quelques-unes des solutions possibles. Cependant, il reste encore beaucoup à faire, car seule une petite minorité des bâtiments peuvent aujourd’hui faire valoir d'être totalement « verts ».

Coûts de construction

Bien que les augmentations de loyer puissent offrir un amortisseur à l’inflation, une partie de l’immobilier n’est pas protégée contre la hausse des prix : la construction. Les prix ont été très volatils. Au Royaume-Uni, par exemple, les coûts des matériaux de construction ont augmenté de 23% par rapport à l’année dernière4.

Dans le contexte inflationniste actuel, tout investissement dans des projets de promotion immobilière doit donc être analysé avec le plus grand soin. Cependant, nous pensons qu’il est toujours possible de trouver des opportunités en choisissant le bon secteur avec la bonne projection temporelle. Dans l’ensemble, notre stratégie immobilière cherche à réduire les risques en limitant les projets de promotion immobilière à 25% de notre portefeuille total, pendant toute la durée du cycle économique et pécuniaire. Une approche proactive aide également. Compte tenu du niveau actuel de l’inflation, nous cherchons à verrouiller des contrats à prix fixe et à commander des matériaux durs (tels que l’acier, le ciment ou le bois) dès les premières phases de tout projet de construction, pour supprimer toute incertitude sur les prix de matériaux clés.

L’augmentation des coûts a également un impact sur les factures de maintenance et de réparation des biens existants. Dans la zone euro, ces coûts ont grimpé nettement plus vite que l’inflation globale et les loyers.

L’horizon de placement est important. Une personne qui investit pour 15 ans dispose du confort relatif que le temps lui offre pour faire face aux pressions actuelles sur les prix et se concentrer sur le potentiel à long terme de son investissement. Ceux qui investissent sur cinq ans, par exemple, subissent davantage de pression, mais ils bénéficient encore d’une certaine marge de manœuvre par rapport au sentiment traditionnellement plus court-termiste qui prévaut sur les marchés actions ou obligataires.

[1] https://www.bloomberg.com/news/articles/2022-04-21/traders-bet-on-three-ecb-hikes-in-2022-to-take-rate-above-zero[2] https://www.prologisce.eu/logistics-industry-research/unlocking-supply-chain-value

[3] «Boosting Building Renovation: What potential and value for Europe?», Parlement européen, 2016

[4] Département des Affaires, de l’Énergie et des Stratégies industrielles. Données pour le mois d’avril 2022.