Steve Huguenin-Virchaux, Sustainability and Research Manager Thematic Equities Pictet Asset Management.

Ces dernières années, les portefeuilles de hedge funds multi-stratégies sont devenus l’un des investissements les plus populaires et ont vu leur taille rapidement augmenter jusqu’à accaparer environ 20% du total des actifs sous gestion du secteur des hedge funds, soit quelque 872 milliards de dollars, selon les données de HFR. Selon nous, cette tendance ne va pas s’arrêter car les investisseurs mettent de plus en plus l’accent sur la constance des performances et la diversification, deux caractéristiques clés des fonds multi-stratégies. Selon des études récentes, la demande pour ces fonds a atteint son niveau le plus élevé en plusieurs années1.

La popularité de ces stratégies illustre les doutes croissants sur la résilience du traditionnel portefeuille équilibré, dans lequel les actifs sont répartis plus ou moins uniformément entre obligations et actions.

La diversification des investissements entre les catégories d’actifs habituelles est traditionnellement considérée comme le moyen le plus efficace de faire face aux pics et aux creux des marchés financiers. Pourtant, l’approche consistant à associer des positions longues en obligations et en actions est loin d’être sûre. En cas de chute simultanée des actions et des obligations, cette thèse s’effondre. C’est ce qui s’est produit à la fin de 2021 et cette année, avec la correction généralisée des marchés caractérisée par un pic des corrélations entre les actifs.

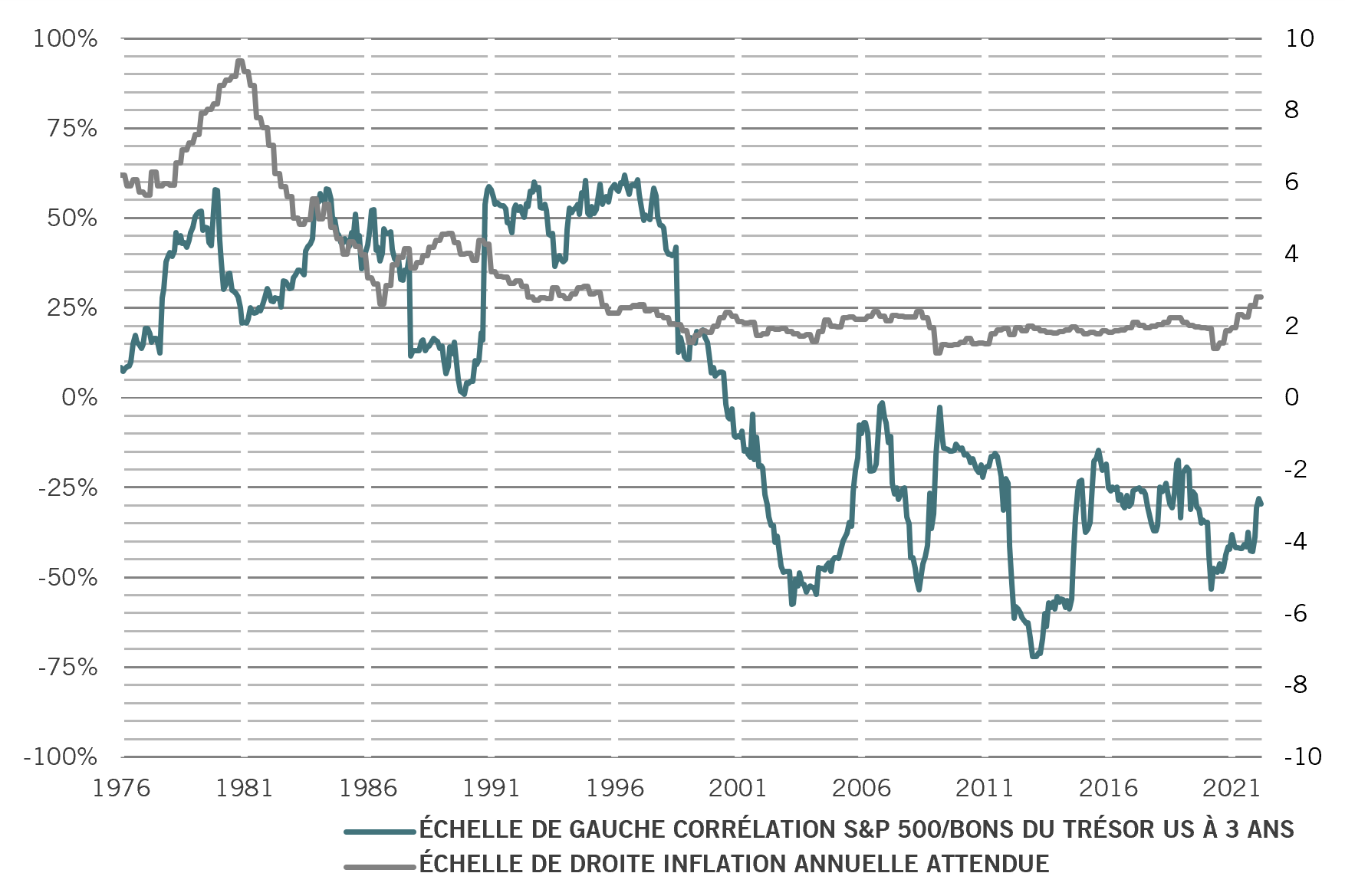

La corrélation entre les actions et les obligations varie considérablement au fil du temps. Malgré l’absence de relation directe, l’inflation pourrait être l’un des facteurs à l’origine de cette évolution des corrélations entre actifs. Entre 1980 et l’an 2000, la corrélation sur 3 années glissantes entre l’indice boursier américain S&P 500 et les bons du Trésor américain était positive, tandis que les prévisions d’inflation s’élevaient en moyenne à 4,5% (voir Fig. 1). Ces 20 dernières années, cette corrélation a été négative, ce qui a coïncidé avec une baisse des prévisions d’inflation à une moyenne de 2,0%. Aujourd’hui, les anticipations d’inflation remontent à nouveau et les corrélations pourraient donc se faire moins négatives à l’avenir.

Fig. 1 – Point d’inflexion?

Corrélation actions/obligations et anticipations d’inflation

Source: Bloomberg, Refinitiv. Inflation annuelle attendue calculée à partir d’une enquête auprès de prévisionnistes professionnels. Données couvrant la période allant du 01.01.1976 au 31.03.2022.

Étant donné que l’inflation grimpe à des niveaux jamais enregistrés depuis des décennies, la nécessité de répartir le capital d’un portefeuille sur une plus large gamme d’actifs est de plus en plus évidente. L’une des solutions consiste à orienter une partie du capital vers des investissements dont les performances ne sont pas corrélées à celles des classes d’actifs traditionnelles.

C’est là que l’approche multi-stratégies peut vous aider. Les fonds multi-stratégies cherchent à générer des performances constantes en investissant dans plusieurs stratégies qui présentent généralement une corrélation minimale ou négative, à la fois les unes par rapport aux autres et par rapport à des indices de marché plus vastes. Ils permettent ainsi aux investisseurs d'accéder à différents styles d’investissement (entre des catégories d’actifs, des zones géographiques et des secteurs divers), qui sont tous gérés par des experts de ces différents domaines particuliers, à travers une structure de fonds unique.

Outre leur avantage inhérent en matière de diversification, ces structures sont également rentables, car elles n’impliquent pas de double niveau de frais ni aucun risque de compensation pour les investisseurs. Ainsi, contrairement à un ensemble de fonds à stratégie unique, un fonds multi-stratégies facture des frais sur la performance nette globale des sous-stratégies.

La voix de l’expérience

Lorsque nous avons lancé notre stratégie Alphanatics en 2004, Pictet Asset Management comptait parmi les pionniers de l’approche multi-stratégies en Europe.

Notre objectif consistait alors à définir une stratégie minimisant le risque de marché et maximisant le risque actif. Il fallait donc être prêt à renoncer à certaines primes de risque (en limitant le bêta et la duration aux taux d’intérêt, par exemple) en échange d’une plus grande probabilité de profiter de performances stables.

Nous voulions également exploiter les qualités les plus attrayantes des hedge funds ou des fonds de hedge funds – l’exposition à un vaste univers d’investissement, l’investissement long/short sans contrainte, la capacité à utiliser l’effet de levier – mais aucun de leurs points faibles, tels qu’une dépendance excessive aux biais de participation et de style, un effet de levier non contrôlé et excessif et une inadéquation des liquidités. Cette philosophie est aussi pertinente aujourd’hui qu’au moment où nous l’avons imaginée.

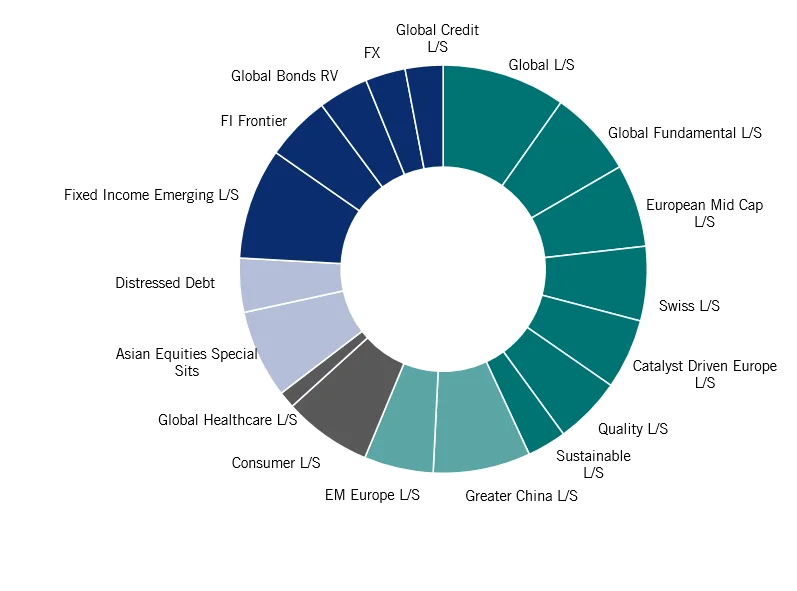

Ces 18 dernières années, nous avons affiné notre approche, construit un historique complet en générant des performances stables fondées sur l’alpha pour les investisseurs et en poussant la croissance de la stratégie jusqu’à 4,7 milliards d’euros. Aujourd’hui, notre allocation couvre des stratégies d’actions neutres au marché et liées à des événements, à l’échelle mondiale, régionale ou sectorielle, ainsi que des stratégies de valeur relative obligataire et axées sur des situations spéciales, y compris de dette souveraine (marchés développés et émergents), de crédit (investment grade, haut rendement et décoté) et de change (voir Fig. 2).

Fig. 2 – Bien équilibré

Pondération sectorielle dans le portefeuille Alphanatics en % du capital alloué

Source: Pictet Asset Management. Données au 31.03.2022, L/S = long/short

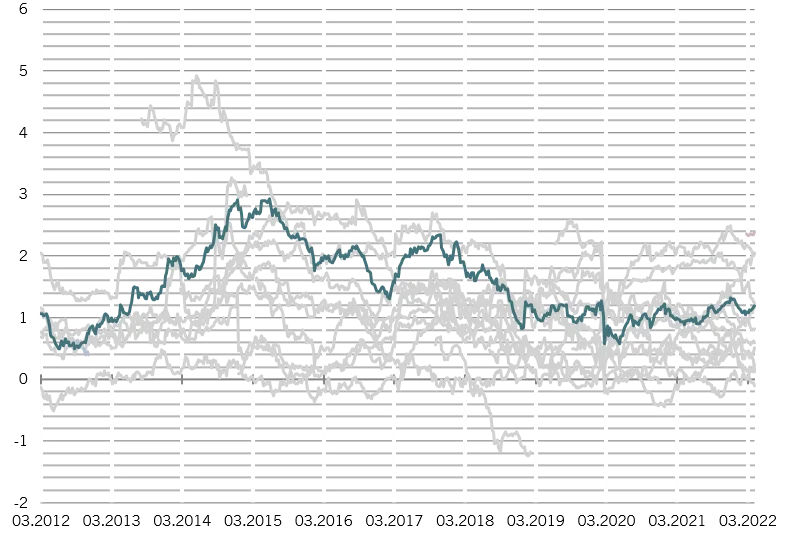

En associant avec soin des stratégies dont les performances ne sont pas – ou sont faiblement – corrélées entre elles, il est possible de construire un portefeuille dont les performances ajustées au risque sont supérieures à celles de chacune de ses composantes individuelles. En effet, en moyenne, 73% des différents segments du portefeuille affichent une performance ajustée au risque inférieure à celle du fonds, tandis que la corrélation moyenne entre nos stratégies sous-jacentes s’élève généralement à 0,1.

À certaines périodes, il arrive que différents segments individuels présentent un profil de risque/performance plus élevé que l’ensemble du fonds, mais cette tendance évolue au fil du temps.

Fig. 3 – Ensemble, c’est mieux

Ratios performance/volatilité historiques : Alphanatics (ligne bleue) et composantes individuelles (données sur 3 années glissantes)

Source: Pictet Asset Management. Données couvrant la période du 01.03.2012 au 31.03.2022

En plus d’avoir élargi la gamme de stratégies dans lesquelles nous investissons, nous avons également affiné notre gestion des risques et mis en place de nouveaux outils et modèles de risque qui ont évolué au fil du temps. La relation entre les stratégies et plus particulièrement la corrélation entre elles pendant les périodes de turbulence du marché sont des critères fondamentaux. Le gestionnaire d’un fonds multi-stratégies peut avoir une vision d’ensemble du portefeuille et de ses différents instruments. Il occupe donc une position idéale pour identifier les corrélations problématiques ou les paris et expositions qui se chevauchent.

Même si notre objectif, au niveau du portefeuille, est qu’une grande partie de notre risque total soit idiosyncrasique (ou spécifique à chaque investissement), au niveau des sous-stratégies, nous admettons qu’il serait trop coûteux de chercher à éliminer complètement les risques associés à des facteurs (tels que le style). Nous veillons donc à combiner des stratégies qui présentent des risques factoriels résiduels différents voire qui se compensent, en utilisant pour cela un modèle de risque multifactoriel. Nous pouvons ainsi obtenir un portefeuille affichant des performances ajustées au risque plus élevées. Par exemple, si certaines stratégies d'actions dans lesquelles nous investissons présentent à tout moment un biais en faveur des titres «growth», nous pouvons le compenser en augmentant l’allocation dans celles qui penchent davantage vers les titres « value ».

Bêta faible

Nous avons également mis au point un système propriétaire qui nous aide à surveiller les positions très prisées (sur lesquelles un grand nombre d’investisseurs ont pris une position particulière, ce qui les expose potentiellement à des variations brusques) et un autre pour suivre notre exposition à divers thèmes à l’aide des paniers thématiques des courtiers (par ex., les gagnants et perdants de la tendance à la généralisation du télétravail).

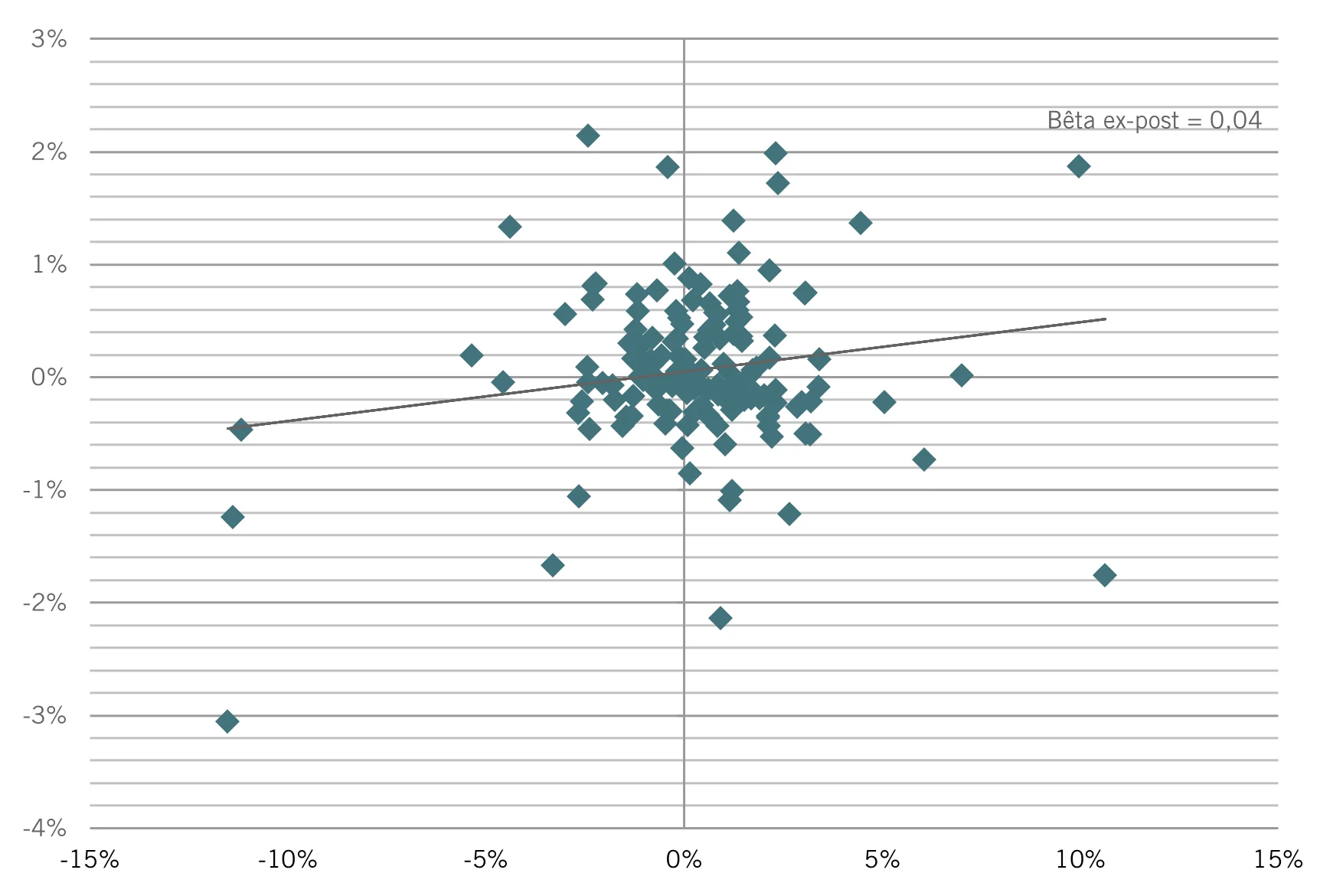

Grâce à ces différents éléments, la sensibilité aux mouvements du marché est faible (voir Fig. 4).

Fig. 4 – Neutre au marché

Performances hebdomadaires du MSCI World couvert en EUR (axe horizontal) par rapport aux performances correspondantes d’Alphanatics, brutes de frais, en EUR

Source: Pictet Asset Management. Données couvrant la période allant du 31.03.2019 au 31.03.2022.

L’une des caractéristiques qui distinguent notre approche des autres est la flexibilité accordée aux gestionnaires de segment. Notre expérience nous a appris qu’il faut au moins trois ans pour déterminer la capacité d’une stratégie à générer de l’alpha, et qu’à long terme, il est payant de soutenir les gestionnaires reconnus, même pendant les périodes de turbulences importantes sur le marché et lorsque la génération d’alpha s’est avérée difficile. Il est tout aussi important que chacun des gestionnaires respecte les valeurs de Pictet. Cela inclut leur façon d’envisager la gestion de portefeuille et des risques. Certains de nos gestionnaires de segment les plus performants gèrent des capitaux pour Alphanatics depuis plus de 15 ans.

Compte tenu du succès des fonds multi-stratégies, la concurrence pour attirer des gestionnaires de portefeuille talentueux et de haute qualité est devenue féroce.

Dans ce contexte, et dans le cadre de notre recherche constante de nouvelles capacités de génération d’alpha, nous avons ajouté dix nouvelles stratégies à notre portefeuille depuis 2018 et nous prévoyons d’en greffer encore d’autres cette année. Nous en avons également retiré quelques-unes.

Les investisseurs peuvent utiliser les fonds multi-stratégies, comme Alphanatics, de différentes manières, notamment comme instrument de diversification d’un portefeuille mondial ou pour remplacer une partie d’une allocation obligataire.

Selon nous, les capacités de diversification et de préservation du capital offertes par un fonds multi-stratégies seront absolument fondamentales à l’avenir, avec la remise en cause de l’approche 60/40 traditionnelle des portefeuilles.

[1] Morgan Stanley Quarterly Vantage Points, février 2022