Pierre Stadler, Head of Thematics - Private Equity Pictet Asset Management.

L’allocation des capitaux est un levier de changement. Le Private Equity est en lien direct avec les politiques d’investissement devant répondre aux objectifs de l’accord de Paris. Quelle allocation stratégique à considérer ? Le Private Equity est-il un placement spéculatif ? Quel rendement peut-on attendre d’une allocation Private Equity ? Quels sont les secteurs économiques porteur de croissances ?

Pourquoi le Private Equity devrait-il surperformer les actions cotées ?

Le Private Equity (« PE »), qui s’est imposé comme une classe d’actifs majeure et mature, est devenu un élément clé de l’allocation d’actifs des investisseurs à la fois institutionnels et privés. L’investissement dans des sociétés non cotées offre un grand nombre d’avantages, et cet article vise à fournir quelques hypothèses sur les principaux facteurs de surperformance du PE, une vue d’ensemble des rendements à attendre d’un portefeuille de PE diversifié et à proposer un cadre pour la construction de portefeuille. Etant donné que de plus en plus d’investisseurs envisagent de constituer des portefeuilles avec un double objectif (à la fois financier et non financier), nous évoquerons un thème qui prend de l’ampleur et qui consiste à investir dans des fonds et entreprises qui privilégient la promotion d’objectifs environnementaux en utilisant le cadre d’évaluation d’impact des « Planetary Boundaries ».

Investir dans le PE, c’est investir dans l’économie réelle en orientant le capital vers les entreprises et leurs fondateurs. Cet article porte essentiellement sur la relation entre un investisseur en PE (c.-à-d. un gestionnaire de fonds de PE ou de capital-risque) et ses investissements sous-jacents (les « sociétés du portefeuille »). La relation principal-agent entre un gestionnaire de fonds et une société est au cœur du modèle d’investissement en PE. Nous pensons, selon notre analyse, que celle-ci offre un meilleur alignement des intérêts entre les parties prenantes, et ce pour plusieurs raisons. En tant qu’actionnaires prédominants (majoritaires ou minoritaires avec forte influence), les investisseurs en PE sont le plus souvent directement impliqués dans le façonnement des sociétés et de leurs équipes dirigeantes, et tendent à soutenir leurs opérations par des conseils stratégiques et opérationnels.

Ceci ne peut être accompli qu’en ayant une influence totale ou significative sur le conseil d’administration d’une société. Il s’agit par exemple de la possibilité de remplacer ou de compléter rapidement des équipes de direction non performantes, de nommer des membres du conseil d’administration apportant une valeur ajoutée (généralement dotés d’une expérience et d’un réseau dans le secteur concerné), et de ne pas avoir à faire face au « bruit » suscité par les actionnaires minoritaires ou aux pressions des investisseurs activistes. Les sociétés non cotées détenues par des investisseurs privés professionnels sont également protégées des exigences excessives des autorités de surveillance des marchés cotés, qui visent principalement à protéger les petits investisseurs.

Autre facteur majeur pour un meilleur alignement réside dans les horizons d’investissement plus longs imposés par les investisseurs en PE. Les investisseurs privés, en particulier les gestionnaires de fonds de capital-risque, peuvent soutenir des entreprises déficitaires sur plusieurs années, ce qui leur permet de donner la priorité au développement de leurs produits et services, ce qui se traduit à son tour par un degré d’innovation plus élevé. Les sociétés en PE peuvent ainsi avoir une vision à plus long terme pour la mise en œuvre de leurs initiatives stratégiques, car elles ne font pas face aux mêmes pressions des actionnaires et des analystes financiers pour atteindre les prévisions de bénéfices trimestriels.

Enfin, le mécanisme d’incitation propre au PE constitue un moteur supplémentaire de surperformance par rapport aux marchés cotés. Les gestionnaires de fonds et leurs équipes de gestion des sociétés en portefeuille sont rémunérés principalement lors de la vente ou de l’entrée en bourse d’une société. Ceci est généralement précédé d’un due diligence approfondi de l’acheteur et d’un processus d’enchères concurrentielles qui fournissent une certaine forme de garantie de la valeur fondamentale de l’entreprise faisant l’objet de la transaction. Ce type de commission de performance (ou carried interest) garantit que la création de valeur fondamentale à long terme est rémunérée. On peut également supposer que les mécanismes d’intéressement du PE attirent des équipes de gestion plus talentueuses. Les gestionnaires et les fondateurs des sociétés en PE bénéficient généralement d’IPO ou de ventes réussies, souvent du fait de prises de participation importantes.

Le Private Equity surperforme-t-il réellement les titres cotés ?

La plupart des classes d’actifs alternatives nécessitent un ensemble spécifique d’outils de mesure de la performance. Le PE ne fait pas exception, et on a principalement recours à trois indicateurs de performance. Le ratio valeur totale/capital versé, ou tvpi (total value to paid-in), additionne les distributions reçues à la valeur résiduelle de tout investissement et divise le résultat par le capital investi. Le ratio dpi, ou distribué/versé, mesure le niveau de « réalisation » d’un investissement et divise le montant des distributions reçues par le montant du capital investi. Le dpi indique à quel point un investissement en PE spécifique se situe actuellement en dessous ou au-dessus du seuil de rentabilité (dpi = 1,0 x). Enfin, le taux de rendement interne (TRI), en tant que mesure de la performance pondérée en termes monétaires (« money weighted rate of return »), est le plus adapté à l’investissement en PE, car le timing ainsi que l’amplitude des flux d’appels et de distributions de capitaux doivent être pris en compte pour juger de la performance d’un investissement en PE.

Pour comparer les rendements des fonds de PE avec ceux des classes d’actifs traditionnelles, les académiciens ont toujours dû adapter l’un ou l’autre des outils de mesure des classes d’actifs. Par conséquent, de nombreuses hypothèses doivent être prises en compte dans ces exercices et toute analyse de performance privée ou publique est sujette à critique. L’une de ces approches est la méthode de l’équivalent marché coté (Public Market Equivalent ou «PME»). Elle présente plusieurs avantages et est devenue communément acceptée par les experts du secteur, malgré certaines limites.

Dans la mesure où les investisseurs en fonds de PE ne contrôlent pas le timing des cashflows (appels de capitaux et distributions), le principe est de répliquer ces flux sur un indice de marché coté équivalent afin d’assurer des points d’entrée et de sortie identiques. Cela signifie que pour chaque appel de fonds de PE, un certain nombre d’actions de l’indice boursier seront rachetées et, pour chaque distribution de PE, un montant proportionnel d’actions sera vendu. Cette méthodologie permet de calculer le TRI de tous les flux de trésorerie, qui peuvent ensuite servir de base commune à la comparaison des performances entre les indices non cotés et les indices cotés.

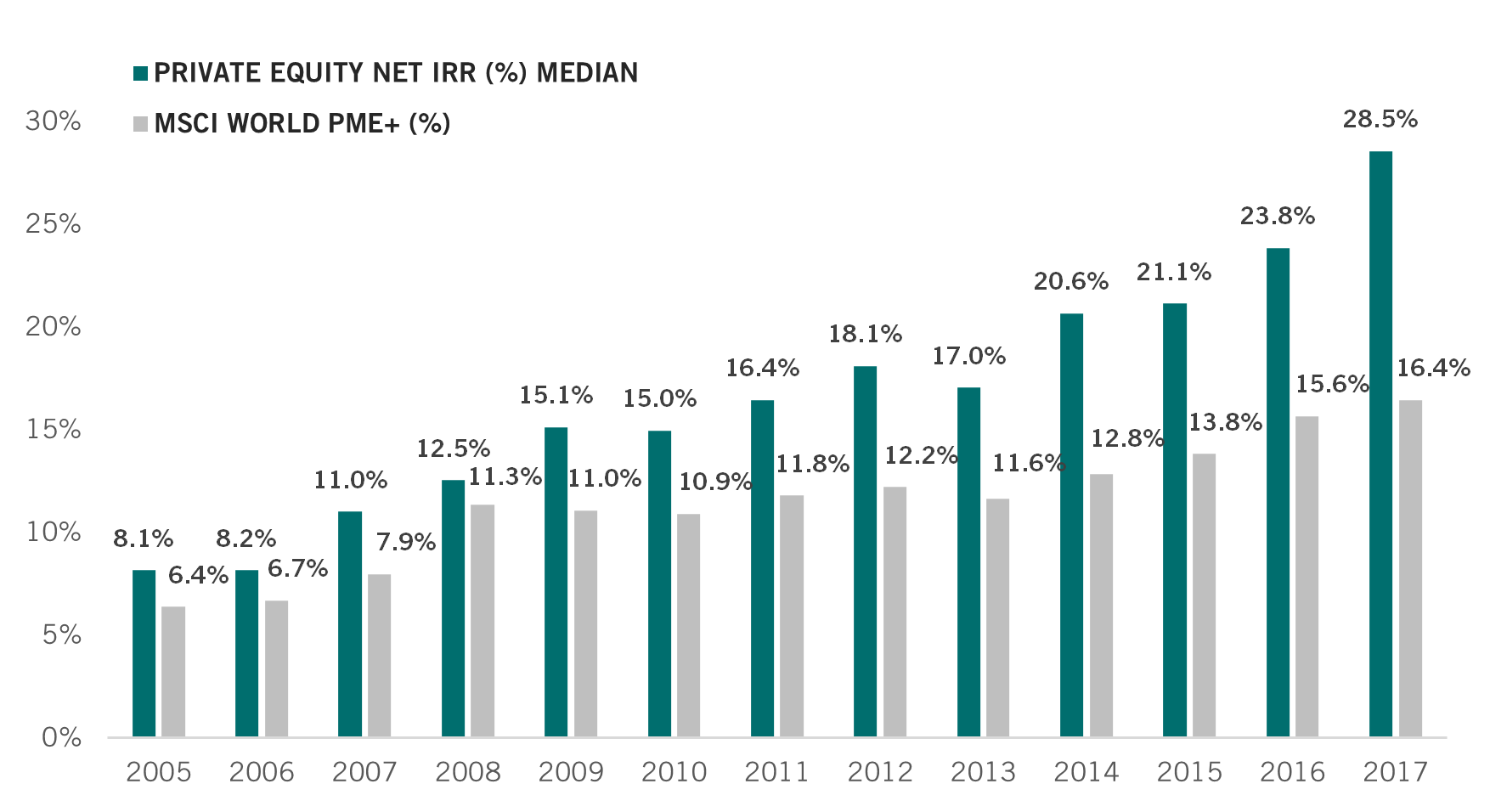

Performance des vintage years

Source : Preqin, données de performance des vintage years au 30/09/2021

L’application de la méthodologie PME aux rendements médians à long terme du PE montre une surperformance durable de la classe d’actifs. Le portefeuille de PE dépasse l’équivalent coté à chaque année examinée ci-dessous. Les « vintage years » les plus récentes sont exclues de l’analyse ci-dessous, car il faut généralement 3 à 4 ans pour que les performances du PE deviennent significatives. Il convient de mentionner que même si l’analyse indique une surperformance persistante de la classe d’actifs, l’application d’une sélection de fonds appropriée reste essentielle pour investir dans le PE, car la dispersion des rendements (l’écart entre le quartile inférieur et les meilleurs quartiles) est extrêmement élevée entre les nombreux gestionnaires de fonds.

Quelle allocation envisager au sein d’un portefeuille global ?

La théorie moderne d’optimisation des rendements (modern portfolio theory) est souvent insuffisante lorsqu’il s’agit de déterminer et d’optimiser la répartition précise des portefeuilles de PE. Comme nous l’avons vu, les mesures de performance spécifiques qui s’appliquent aux investissements en PE rendent difficile la détermination d’objectifs d’allocation pour les investissements en PE alternatifs au sein de portefeuilles d’actifs traditionnels. Une approche pragmatique suggère de rechercher des preuves empiriques des allocations en PE (y compris le capital-risque) dans les endowment funds américains. La National Association of Colleges and Universities Business Officers (NACUBO) a ainsi publié une étude récente montrant que dans l’ensemble, les institutions américaines allouaient 27,2 % de leurs actifs au PE. Sans surprise, l’étude montre une forte corrélation entre les pourcentages d’allocation et les actifs sous gestion.

Dans les cadres traditionnels de construction de portefeuille 60/40, nous suggérons de prendre en compte le PE au sein de l’allocation en actions, car il supportera fondamentalement un risque économique similaire par rapport aux investissements en actions traditionnels. Les sociétés soutenues par le PE peuvent présenter des risques structurels supplémentaires, en particulier dans le cas d’opérations de LBO, qui peuvent être considérées comme présentant des structures de bilan plus risquées que les investissements en actions traditionnels. Nous pensions que l’illiquidité inhérente aux investissements en PE ne doit pas être considérée comme un facteur de risque (car elle n’est pas directement quantifiable), mais elle doit être prise en compte dans les analyses de déficit et dans les scénarios de stress.

La maitrise de la construction de portefeuille est primordiale lors de la planification d’une allocation en PE. La compréhension des tendances et de l’amplitude des cashflows espérés est nécessaire pour calibrer le niveau d’engagement des fonds à investir afin d’atteindre un niveau d’exposition souhaité à la classe d’actifs (mesuré par sa valeur d’inventaire et non par le niveau d’engagement ou commitment). L’objectif ultime de la construction du portefeuille doit être qu’un portefeuille d’actifs de PE à maturité s’autofinance et reverse des liquidités. Cet objectif ne peut être atteint qu’avec une exposition constante à la classe d’actifs, et donc en investissant en continu des capitaux dans la classe d’actifs sur plusieurs cycles (ou vintage years).

Investissement thematique en pe : exemple d’investissement environnemental en appliquant le cadre des planetary boundaries.

Les gestionnaires d’actifs du monde entier cherchent de plus en plus à intégrer une dimension supplémentaire, non financière, à leurs objectifs de performance monétaire. Ceux-ci peuvent s’exprimer par diverses modalités d’engagement en faveur d’objectif sociétal, environnemental ou même philanthropique. Du côté de l’offre, les gestionnaires de fonds ont été prompts à proposer des solutions pour atteindre ces objectifs, et une myriade de stratégies « durables », « à impact », « responsables » ou « net zéro » ont vu le jour.

Il n’y a actuellement pas de consensus international sur les différents cadres environnementaux, sociaux et de gouvernance (« ESG ») à appliquer, et certains investisseurs espèrent que les autorités de surveillance interviendront pour apporter des précisions. Même si elles n’en sont qu’à leurs débuts, les exigences de communication financière durable dans le secteur des services financiers (SFDR) de la Commission européenne en constituent un exemple. Le cadre d’information proposé par l’UE manque toutefois du pragmatisme nécessaire à la mise en œuvre d’une approche d’investissement « twin purpose », par exemple l’intégration d’une ou de plusieurs composantes ESG dans leurs approches d’investissement avec au final, l’atteinte d’objectifs financiers et non financiers.

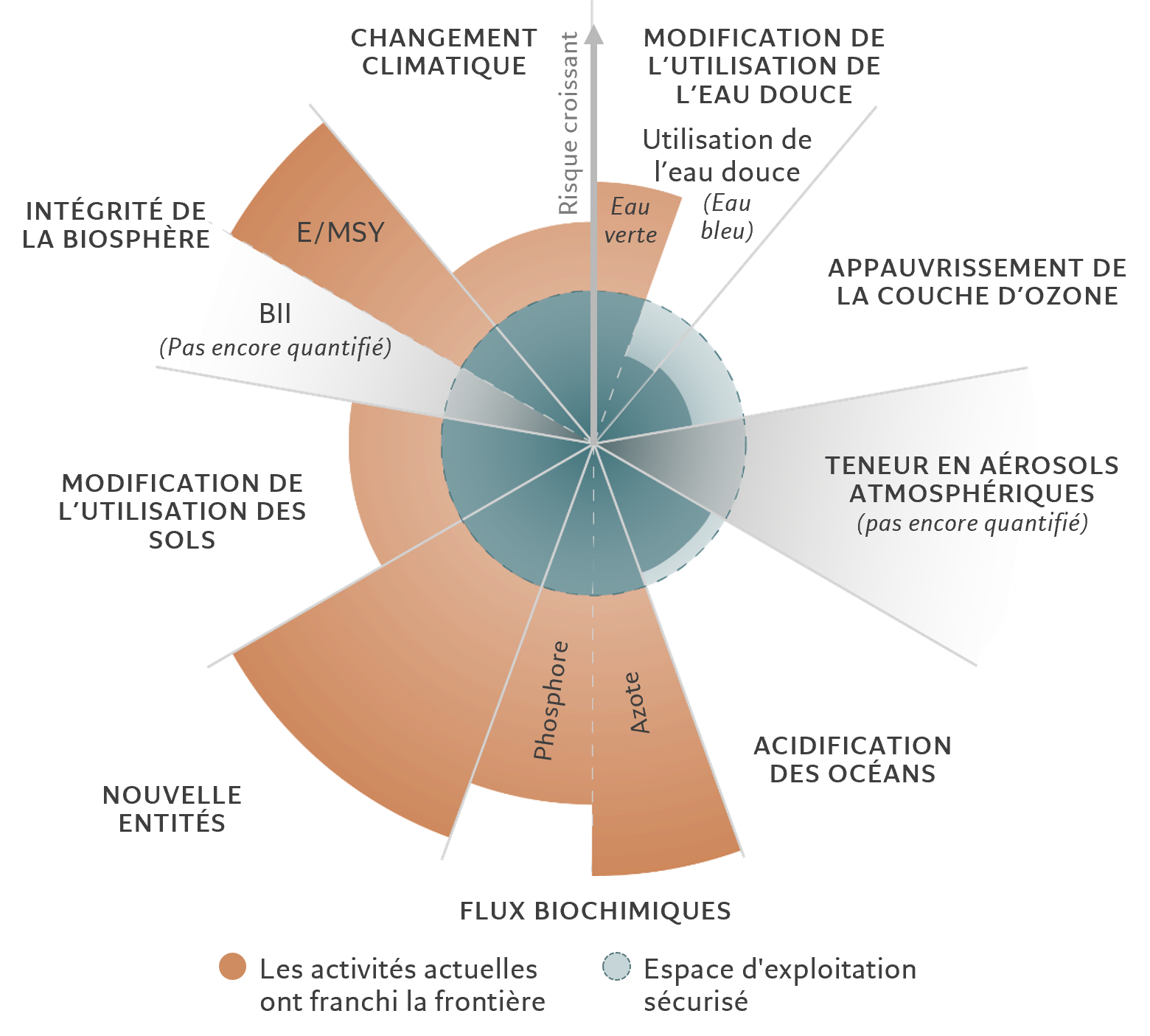

1Indice d’intégrité de la biodiversité (BII).

2Extinctions annuelles par million d’espèces (E/MSY). Source: Stockholm Resilience Center, Pictet Asset Management, May 2022

Un cadre utile se focalisant sur le « E » de l’équation ESG est celui des Planetary Boundaries ou « limites planétaires ». Il définit un « espace opérationnel sûr » pour l’humanité basé sur les processus biophysiques intrinsèques qui déterminent la stabilité du système terrestre. Ce cadre porte sur neuf dimensions environnementales mondiales et leurs limites respectives à ne pas dépasser. Quatre des neuf limites planétaires – perte de biodiversité, flux biogéochimiques, changement climatique et changement des systèmes terrestres – ont déjà été franchies. Pour éviter de franchir davantage l’une de ces limites, nous devons comprendre comment adapter nos allocations de capital à cette nouvelle réalité.

Le concept utilise plusieurs critères objectifs tels que les concentrations de gaz à effet de serre ou la perte de biodiversité. Il tente ensuite de déterminer dans quelle mesure chacun d’entre eux peut évoluer sans risquer de causer des dommages irréversibles à l’environnement. Pictet a développé un modèle interne qui quantifie l’impact environnemental pour chaque million de dollars de revenus annuels générés dans le cadre des limites planétaires. Si les activités d’une entreprise se situent dans les niveaux d’exploitation sûrs de chacune des neuf dimensions sur l’ensemble de la chaîne de valeurs du produit, l’entreprise peut être considérée comme durable sur le plan environnemental ; dans le cas contraire, elle contribue à la dégradation de l’environnement mondial.

Ce cadre devrait selon nous permettre de résoudre le problème majeur de la collecte des données en permettant un meilleur suivi de la durabilité des entreprises en matière d’environnement. Il permet de mettre en évidence celles qui contribuent activement à la résolution des problèmes environnementaux tout en aidant les autres à prendre conscience de ces problématiques, et potentiellement à réduire leur empreinte environnementale. Investir dans le PE consiste à investir dans l’économie réelle et dans des entreprises qui façonnent notre monde au quotidien.

En tant que classe d’actifs à long terme, la création de valeur fondamentale et durable est au cœur de la génération de performance supérieure pour les gestionnaires de fonds de PE et de capital-risque. Les mécanismes d’incitation pour les investisseurs et les gérants constituent un catalyseur d’innovation et de rendements solides. Les investisseurs en PE peuvent contribuer à façonner de nouvelles tendances et à participer aux économies de la prochaine génération en allouant du capital à des fonds thématiques.

Ces fonds spécialisés axent leur univers d’investissement sur des segments à forte conviction. Plus récemment, on a assisté à l’émergence de stratégies durables et axées sur l’impact ne compromettant pas nécessairement les anticipations de rendement, mais ayant le double but d’offrir des objectifs financiers et non financiers à leurs investisseurs.