Yoann Ignatiew & Charles-Edouard Bilbault, co-gestionnaires du fonds, et Emmanuel Petit, Responsable de la gestion obligataire, Rothschild & Co Asset Management.

Les marchés actions ont clôturé le second trimestre de l’année en territoire négatif, impactés par des chiffres d’inflation toujours plus élevés, des banques centrales réactives face à l’envolée des prix, et par la détérioration des prévisions macroéconomiques. À la clôture de l’exercice, le MSCI World All Country World Index actait une performance à -20,9%[1] affecté sans distinction par les États-Unis (S&P 500 à -20,6%[1]) et l’Europe (Euro Stoxx 50 à -19,6%1). La Chine s’est quant à elle démarquée, portée par le déconfinement progressif de la zone et la reprise de son économie permettant ainsi au Shanghai Shenzhen CSI 300 Index d’afficher une performance à -9,2%[1] fin juin.

Aux États-Unis, bien que les chiffres du chômage restent remarquablement faibles, la confiance des consommateurs a chuté drastiquement[2]. Le marché immobilier s’est également tendu, et la hausse du taux moyen d’un crédit hypothécaire à 30 ans, à environ 6%[3], ajoute une pression supplémentaire sur les ménages ayant opté pour des emprunts à taux variable. Enfin, le positionnement de la Fed déterminée à combattre l’inflation quoi qu’il en coûte, laisse craindre une politique de remontée des taux directeurs rapide, au détriment de la croissance et de l’emploi.

En Europe, la confiance des consommateurs s’affiche également en berne. En plus des pressions inflationnistes, les craintes autour d’une possible coupure d’approvisionnement de gaz en provenance de la Russie viennent assombrir les perspectives. La BCE, malgré une politique jusqu’ici plus permissive que celle outre Atlantique, a également changé son discours et plusieurs remontées de taux sont attendues d’ici la fin de l’année. Christine Lagarde a néanmoins affiché sa volonté de lutter contre la fragmentation financière, en réponse à l’élargissement spectaculaire des écarts de taux (spreads)[4] des obligations d’États périphériques de la Zone euro.

La Chine, après un début d’année marquée par la Covid-19, affiche un marché actions positif sur le second trimestre[5]. La zone semble sortir progressivement du confinement et réouvre peu à peu son territoire, baissant la période de quarantaine à l’arrivée de 21 jours à 7 jours. Le pays, pour le moment préservé de l’inflation, laisse des marges de manœuvre précieuses à la banque centrale chinoise pour soutenir son économie. Le Parti semble par ailleurs particulièrement engagé dans l’atteinte de son objectif de croissance à 5,5%, à l’image des dernières rumeurs indiquant que le Ministère chinois des Finances envisagerait d'autoriser les collectivités locales à vendre jusqu'à 1.500 milliards de yuans (220 milliards de dollars) d'obligations spéciales au second semestre, afin d'accélérer le financement des infrastructures[6].

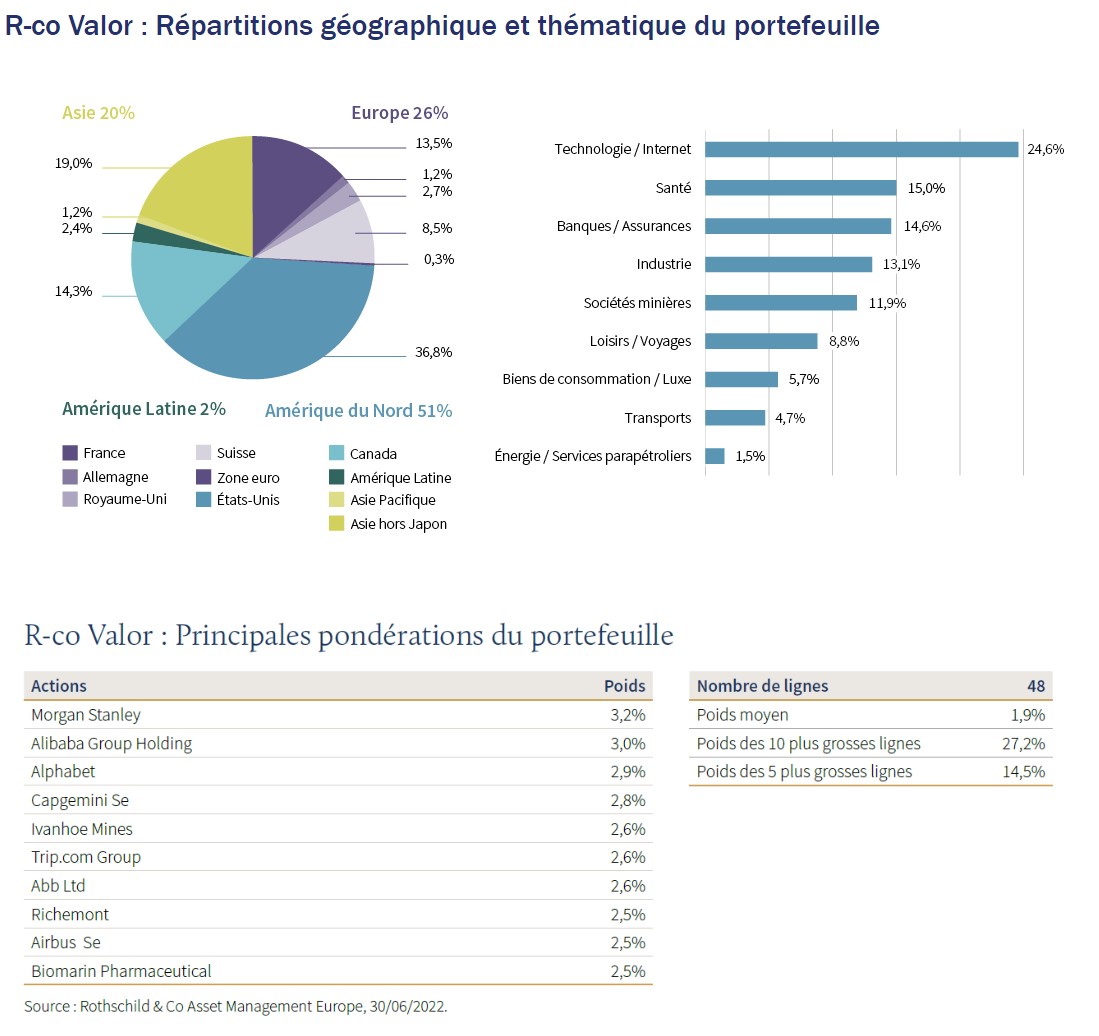

R-co Valor affiche une performance depuis le début de l’année à -10,4%[7]. Si la relative résilience du fonds sur les trois premiers mois de l’année était majoritairement expliquée par la contributionpositive du secteur des matières premières en portefeuille, les valeurs minières s’affichent comme moins étant les moins bonnes contributrices sur le second trimestre, et cela, malgré notre allégement significatif de ces derniers mois. Les craintes autour d’une récession mondiale ont sanctionné les prix des matières premières, jusqu’ici préservés par les tensions sur l’offre. À l’inverse, le secteur de la santé, dans la continuité des trois premiers de l’année, a contribué positivement à la performance du fonds durant ce trimestre. Nos valeurs chinoises, portées par la reprise sur la zone, se sont également démarquées positivement sur la période.

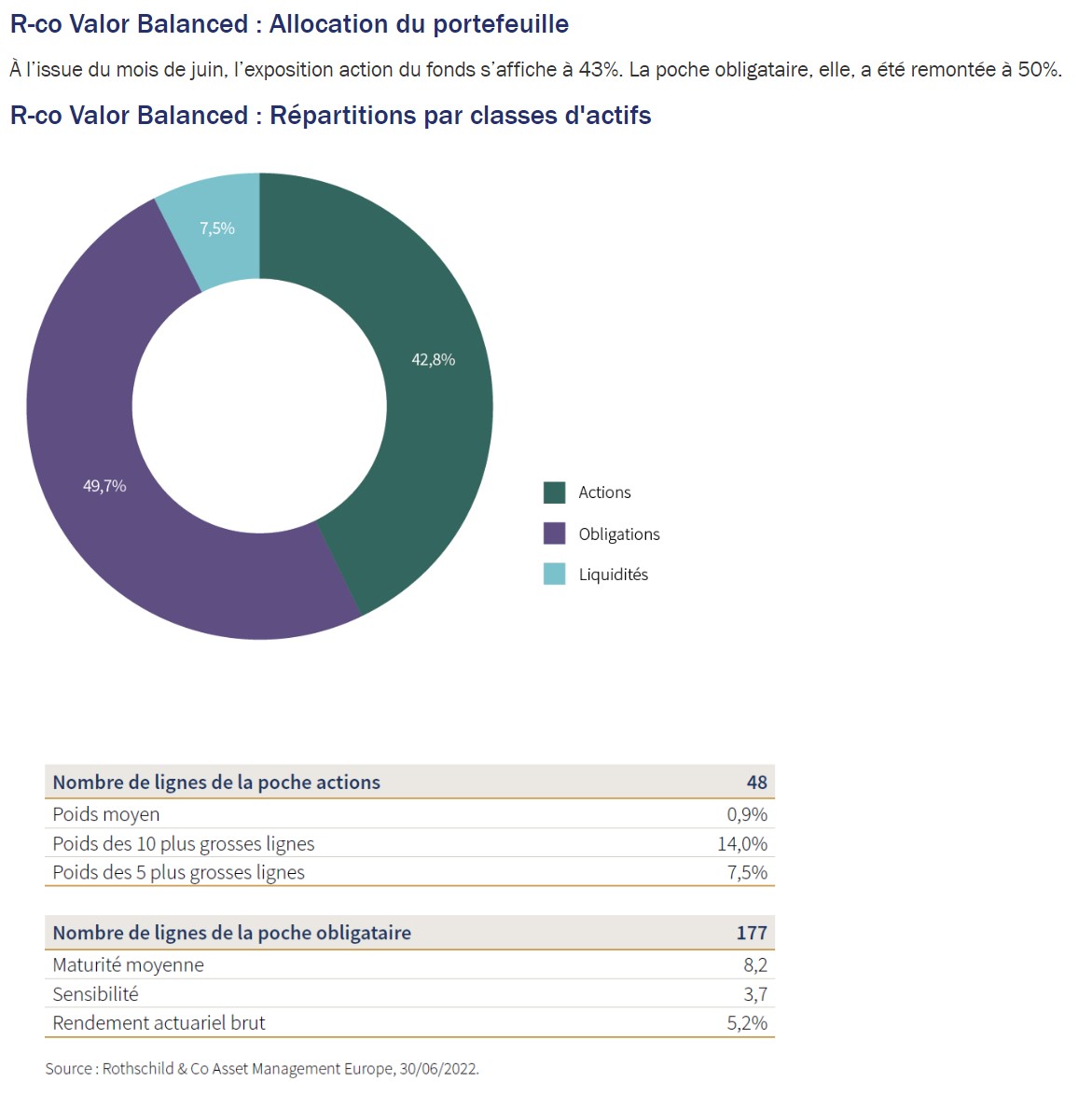

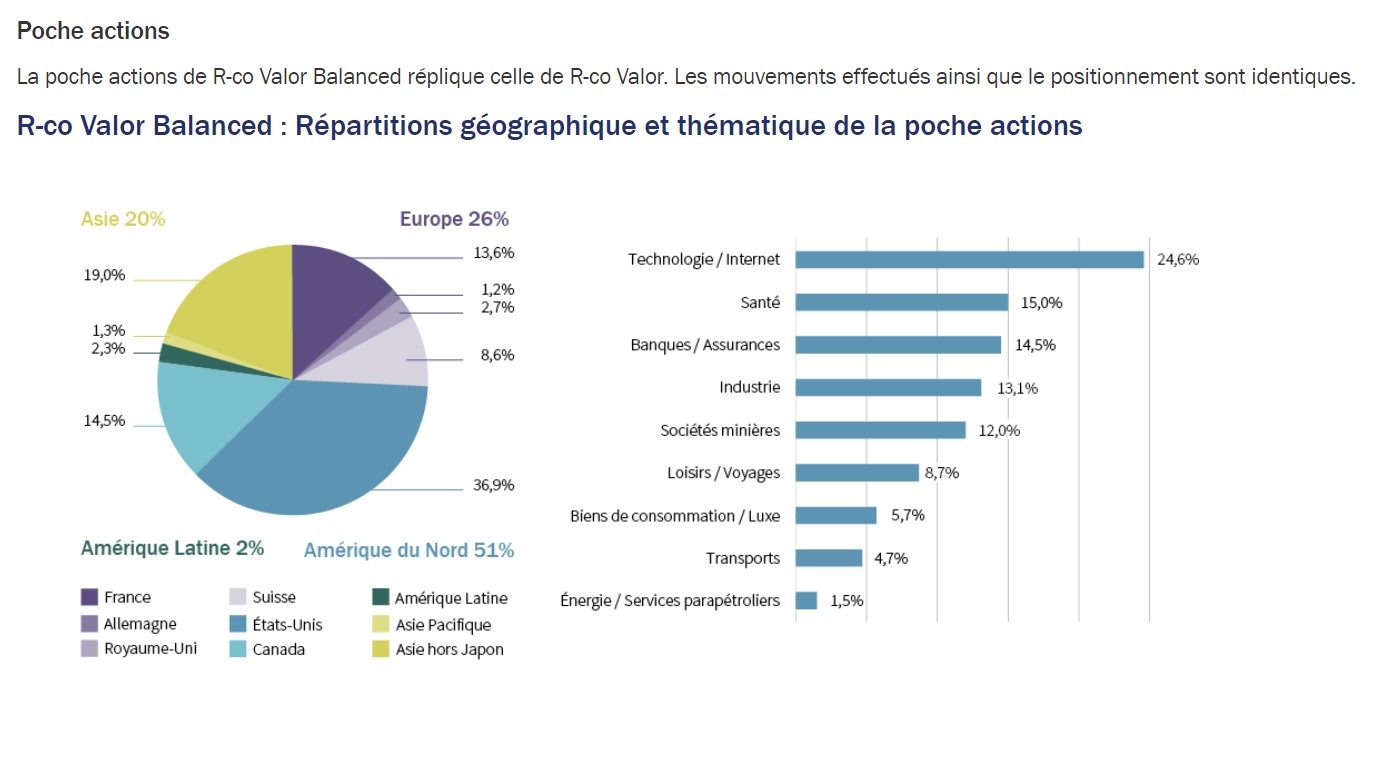

L’exposition aux actions du fonds a augmenté à la marge sur le deuxième trimestre, passant de 82% à fin mars à 83,4% à fin juin. Cette reprise de risque s’est faite de deux manières. Nous avons tout d’abord réalloué 2% des liquidités sur l’ensemble du portefeuille, et, en parallèle, nous avons effectué des achats opportunistes, principalement sur des valeurs de Croissance, avec une valorisation particulièrement attractive sur certains titres. Des renforcements ont été effectués sur le secteur de la technologie, des loisirs & voyages, mais également des industriels. Une nouvelle ligne a également été introduite dans le secteur des bancaires américaines. Au niveau des allègements, nous avons poursuivi notre stratégie de prise de profit, avec la vente totale de titres appartenant au secteur de l’énergie, et en allégeant significativement nos expositions aux minières diversifiées.

Le positionnement « dur » des banquiers centraux pour lutter contre la hausse des prix est venu peser sur la confiance des acteurs de marchés au cours du second trimestre. Néanmoins, consécutivement à la détérioration de la situation économique, une détente dans le rythme de la hausse des taux directeurs pourrait être espérée pour la fin de l’année. Au sujet de l’inflation, nous pensons être non loin du pic, si celui-ci n’est pas déjà derrière nous. Mais plus que le niveau absolu, le rythme de décrue est à suivre, puisqu’il en découlera l’intensité de la réponse des banquiers centraux. Les marges des entreprises communiquées à l’occasion de la prochaine saison des résultats ainsi que leurs guidances[1] donneront le ton sur les prochaines semaines. La propension à consommer de la population, particulièrement aux États-Unis, devrait également s’afficher comme soutien à la croissance, malgré un environnement plutôt atone. Si notre scenario central n’est pas une profonde récession d’ici la fin de l’année, nous souffrons, à l’image du marché, de mouvements excessifs parfois généralisés sur un secteur ; et cela, quelle que soit la qualité des sociétés. Nous demeurons néanmoins convaincus que le stock picking[2] a encore toute sa place, à l’image de Seagen, biotech américaine, performant ces dernières semaines suite à des rumeurs d’achat par Merck KGaA .

Poche obligataire

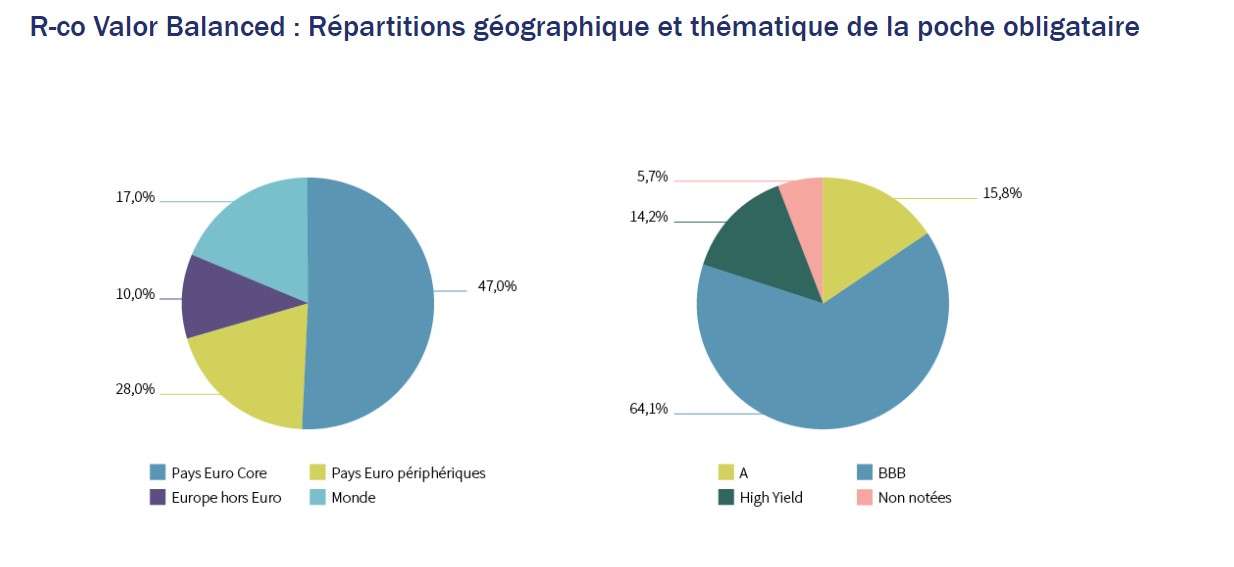

Le mouvement de hausse des taux, déjà entamé en début d’année, s'est poursuivi des deux côtés de l'Atlantique. Le taux 10 ans allemand a ainsi terminé en hausse de 79 points de base (pdb) sur le trimestre, à 1,33%(10). Le taux 10 ans américain a également significativement augmenté de 67 pdb, à 3,08%10. Les banques centrales des deux zones ont durci leurs discours, en réponse à l’accélération de l’inflation, qui a dépassé les 8%(11). Aux États-Unis, la Fed a actée une hausse de ses taux directeurs de 75 pdb en juin, la plus forte hausse depuis 1994. En Europe, la BCE a acté une hausse de 25 pdb pour le mois de juillet, mouvement non observé depuis plus de 10 ans(10). Le crédit a souffert en Europe depuis le début de l’année, impacté à la fois par la remontée des taux et par l’écartement des spreads, l’Investment Grade(12) a ainsi marqué une baisse de -7,5%, et le High Yield(13) a corrigé de son coté de -10,6% sur le trimestre. Le mois de juin aura été le théâtre d'une forte accélération de l'écartement des spreads de crédit, le segment de l'Investment Grade subissant une tension de plus de 50 points de base10. Alors que jusqu'ici le High Yield résistait plutôt bien, il semble avoir intégré un risque plus fort de récession et voit ses primes de risque se tendre de 200 points de base. En termes de dynamique, des flux sortants importants sont toujours à noter sur la classe d’actifs, et par ailleurs, les volumes primaires sont pauvres voire inexistants pour les dettes les plus risquées. Le portefeuille a souffert sur le trimestre à l’image du marché crédit euro, impacté notamment par le repricing (14) des investisseurs de banques centrales encore moins accommodantes qu’attendu. Nous avons diminué le risque de la poche obligataire, baissant l’exposition High Yield de 19% à 14% sur le trimestre. À l’achat, nous nous sommes principalement positionnés sur des émissions Investment Grade offrant des rendements toujours plus attractifs. Nous continuons de privilégier les investissements dans l'univers Investment Grade, offrant une bonne visibilité dans cet environnement difficile.

(2) Source : University of Michigan Consumer Sentiment Index – Juin 2022.

(3) Source : Bloomberg - Juillet 2022.

(4) Le spread désigne l’écart de rendement entre une obligation et un emprunt de maturité équivalente considéré comme “sans risque”.

(5) Source : Shanghai Shenzhen en devise locale – Juin 2022.

(6) Source : Parti communiste Chinois - Juin 2022.

(7) Source : Rothschild & Co Asset Management Europe, 30/06/2022.

(8) Estimations publiques d’une société concernant ses perspectives de bénéfices actuelles et futures.

(9) Sélection de titres.

(10) Source : Bloomberg - Juin 2022.

(11) Source : Bloomberg, U.S. Bureau of Labor Statistics - Juin 2022.

(12) Titre de créance émis par des entreprises ou États dont la notation est comprise entre AAA et BBB- selon l’échelle de Standard & Poor’s.

(13) Les obligations High Yield (ou à haut rendement) sont émises par des entreprises ou États présentant un risque crédit élevé. Leur notation financière est inférieure à BBB selon l’échelle de Standard & Poor’s.

(14) La variation du prix des obligations lorsqu’elles sont disponibles à la vente.