Par Randeep Somel, gestionnaire du fonds Climate Solutions Fund, M&G Investments

Randeep Somel |

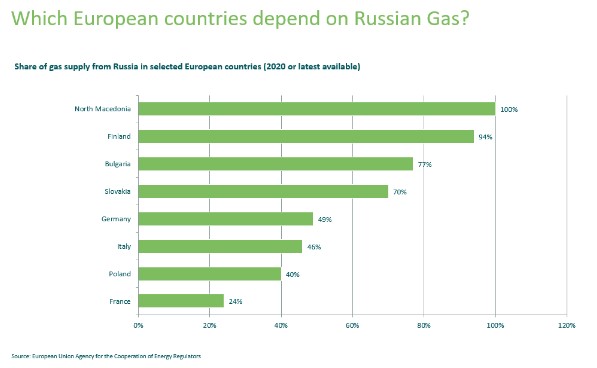

La situation est plus grave en Allemagne, dont l'économie dépend d'une énergie fiable et bon marché pour alimenter son industrie manufacturière.

Devenue dépendante du gaz russe acheminé par gazoduc, l'Allemagne ne dispose actuellement d'aucun terminal d'importation de GNL (gaz naturel liquéfié) qui pourrait compenser la réduction des importations de Nordstream One.

L'indice IFO du climat des affaires en Allemagne est tombé à 88,6 points en juillet, contre 92,2 points en juin, pour atteindre sa plus faible valeur depuis juin 2020. Cela indique que les entreprises s'attendent à ce que les affaires deviennent beaucoup plus difficiles dans les mois à venir.

Le géant allemand de la chimie, BASF , a dépensé 800 millions d'euros supplémentaires pour maintenir ses usines en activité au deuxième trimestre par rapport à la même période de l'année précédente. L'impact de la hausse des prix de l'énergie a contraint l'entreprise à prendre la décision difficile de réduire la production d'ammoniac, qui est utilisé comme engrais dans l'industrie agricole. Cela aura des conséquences pour les industries agricoles et alimentaires et contribuera à l'inflation continue des coûts que nous observons dans les prix des aliments.

Réaction des marchés financiers

Les marchés boursiers européens ont pris en compte les implications négatives des perturbations de l'approvisionnement en gaz.

Le S&P500, qui a commencé l'année avec une évaluation beaucoup plus élevée, a vu sa valeur chuter de 15 % depuis le début de l'année, mais le principal indice allemand, le DAX40, a vu sa valeur chuter de 17 % sur la même période. Le S&P500 se négocie désormais à 20 fois les bénéfices, contre 12 fois seulement pour le DAX40.

L'euro se négocie également à son plus bas niveau depuis 20 ans par rapport au dollar américain, les deux monnaies étant désormais presque à parité. Cela offrira un certain répit aux fabricants européens, car si les coûts énergétiques augmentent, la dépréciation de la monnaie contribuera à maintenir la compétitivité de leur base de coûts.

Alors que la Réserve fédérale américaine s'est montrée beaucoup plus encline à relever les taux d'intérêt, la BCE - qui est également confrontée à une inflation élevée dans la zone euro - a été beaucoup plus réticente à relever les taux d'intérêt, car son économie est confrontée à des défis beaucoup plus importants.

Impact pour les entreprises

Compte tenu de l'interdépendance des chaînes d'approvisionnement mondiales, il est difficile de déterminer quelles entreprises seront les plus touchées.

Bien qu'il soit possible qu'une partie de la production industrielle s'arrête pendant la période hivernale, les gouvernements donnant la priorité à l'approvisionnement en énergie des ménages et des services publics prioritaires, cela ne durera probablement qu'un seul hiver.

Pour investir dans les entreprises touchées, il faut s'assurer qu'elles ont des bilans solides pour traverser cette période où les coûts seront probablement élevés et les revenus réduits.

Prenons l'exemple du constructeur aéronautique européen Airbus, qui construit le fuselage de ses avions en France et en Allemagne et fabrique les ailes au Royaume-Uni, et qui est un grand consommateur d'énergie.

Alors que les perturbations énergétiques pourraient entraîner des ralentissements de la production pour Airbus, son carnet de commandes de plus de 6 200 commandes signifie que les investisseurs passeront probablement au travers de cette période d'incertitude. Airbus a également un bilan sain, avec une position de trésorerie nette, ce qui lui laisse suffisamment de liquidités.

L'industrie n'est pas la seule à subir des perturbations ; les consommateurs européens en ressentiront probablement les effets par le biais de l'augmentation des factures d'énergie et du prix des marchandises. Si les consommateurs de certains pays seront plus durement touchés, ceux des pays moins dépendants du gaz russe ressentiront également ces pressions en raison du fonctionnement du réseau européen. Cela est déjà visible dans les prix actuels de l'énergie, par exemple au Royaume-Uni.

En attendant le printemps

L'Allemagne est en train de construire quatre terminaux flottants d'importation de GNL et deux sites permanents sur terre. Le ministère allemand de l'économie espère que deux des sites flottants pourront commencer à fonctionner avant la fin de 2022. Des contrats ont été signés avec le Qatar, l'Azerbaïdjan, le Canada et les États-Unis pour des livraisons de GNL. L'essentiel est de savoir à quelle vitesse l'infrastructure peut être mise en place pour commencer à recevoir les cargaisons. L'Italie, la France, la Grèce, les Pays-Bas et la Pologne construisent également des capacités d'importation de GNL supplémentaires pour compenser la réduction des flux de gaz en provenance de Russie.

Même si cet hiver sera probablement difficile pour les consommateurs et les entreprises industrielles en Europe, nous devrions être dans une bien meilleure position l'année prochaine, car nos importations d'énergie ne seront pas aussi concentrées en provenance d'un seul producteur et l'infrastructure est en place pour assurer une plus grande flexibilité.

Les gagnants à long terme de ces questions sont les entreprises qui peuvent bénéficier du plan REPowerEU de la Commission européenne.

REPowerEU contribuera à renforcer la sécurité énergétique et à atteindre les objectifs de décarbonisation de l'UE. Bien que l'UE ait déjà mis en place un plan de décarbonisation, ces objectifs seront avancés en raison de l'urgence créée par l'invasion de l'Ukraine par la Russie. Dans le cadre de son plan visant à diversifier ses sources d'énergie, l'Union européenne propose de porter son objectif en matière d'énergies propres à 45 % en 2030, contre 40 % actuellement. Des capitaux à hauteur de 210 milliards d'euros seront fournis, ainsi qu'un plan visant à réduire les formalités administratives afin que les projets éoliens et solaires soient digitalisés beaucoup plus rapidement. Cette mesure sera bénéfique pour les services publics qui se concentrent sur les énergies renouvelables et pour les entreprises qui fournissent l'équipement pour l'énergie solaire et les éoliennes.