Malgré les risques évidents liés au maintien de relations économiques aussi étroites avec des régimes autoritaires, la dépendance commerciale de l'UE est susceptible de persister si les structures institutionnelles existantes restent inchangées. Par conséquent, pour éviter une vulnérabilité croissante de la position de l'UE dans l'économie mondiale, un changement de politique est nécessaire, visant non seulement à modifier les incitations économiques pour les entreprises, mais aussi à concilier les objectifs de durabilité avec les exigences géopolitiques, explique Agnieszka Gehringer du Flossbach von Storch Research Institute.

Cartographie des dépendances commerciales de l'UE

Les relations commerciales de l'UE sont orientées vers quelques pays. Au moins depuis l'invasion de l'Ukraine par la Russie, les liens étroits avec la Chine doivent être considérés comme une source majeure de risques politiques et économiques.

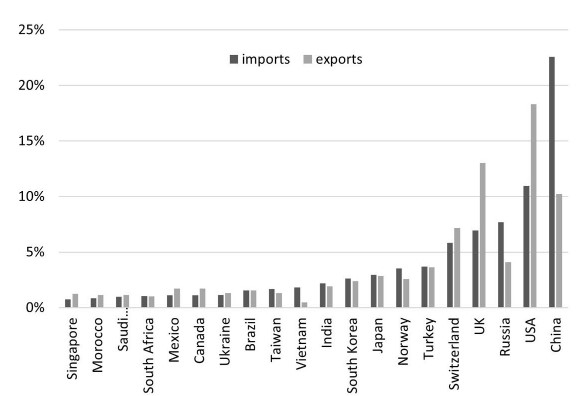

Contrairement aux attentes, des relations commerciales plus étroites avec des régimes autoritaires non seulement ne parviennent pas à induire des changements vers plus de démocratie, mais peuvent également être utilisées par ces régimes comme un outil de chantage pour leurs partenaires commerciaux.Plus précisément, actuellement, près de 23 % des importations totales de l'UE proviennent de la Chine, suivie par 11 % des États-Unis et environ 8 % de la Russie. Du côté des exportations, la part la plus importante (18%) est détenue par les États-Unis, suivis par le Royaume-Uni (13%) et la Chine (10%) (Figure 1).

Figure 1. Parts des importations et des exportations par pays par rapport aux totaux respectifs dans l'UE-27

Source : Élaboration propre de l'Institut de recherche Flossbach von Storch à partir des bases de données Eurostat et Comtrade

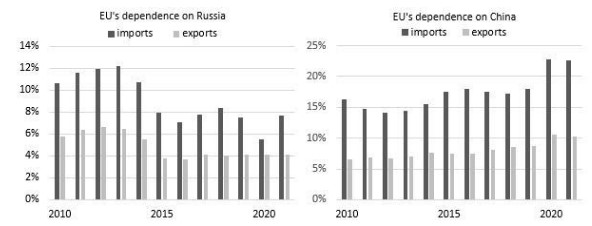

Alors que la dépendance commerciale de l'UE à l'égard de la Russie a quelque peu diminué à la suite de l'annexion de la Crimée par la Russie début 2014, les liens commerciaux avec la Chine ont continué à s'intensifier, tant du côté des exportations que des importations (figure 2).

Figure 2. Part des importations/exportations de l'UE-27 en provenance/à destination de la Russie et de la Chine dans le total des importations/exportations de l'UE

Source : Élaboration propre de l'Institut de recherche Flossbach von Storch à partir des bases de données Eurostat et Comtrade

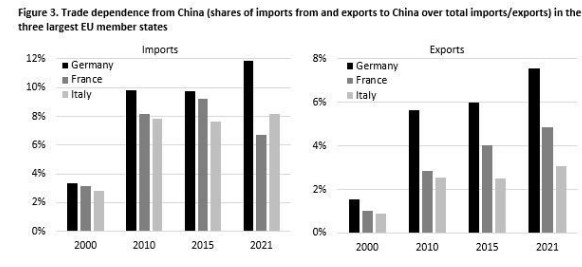

Relations commerciales des différents pays de l'UE avec la ChineParmi les trois plus grands membres de l'UE, l'Allemagne a les liens commerciaux les plus forts avec la Chine, tant en termes d'importations que d'exportations. Ces relations ont considérablement augmenté au cours des deux dernières décennies, passant de 3,4 % à 11,9 % pour les importations et de 1,6 % à 7,6 % pour les exportations. La France et l'Italie ont également intensifié leurs relations commerciales par rapport au début du nouveau millénaire. La dépendance des exportations françaises vis-à-vis de la Chine est passée de 1% en 2000 à près de 5% en 2021. Dans le même temps, la France a réussi à réduire sa dépendance à l'égard des importations de 9,2 % en 2015 à 6,7 % en 2021, tandis que les parts respectives du commerce de l'Italie ont évolué latéralement au cours de la dernière décennie (figure 3).

Figure 3. Dépendance commerciale vis-à-vis de la Chine (parts des importations en provenance et des exportations vers la Chine par rapport aux importations/exportations totales) dans les trois plus grands États membres de l'UE

Source : Élaboration propre de l'Institut de recherche Flossbach von Storch à partir de la base de données Comtrade

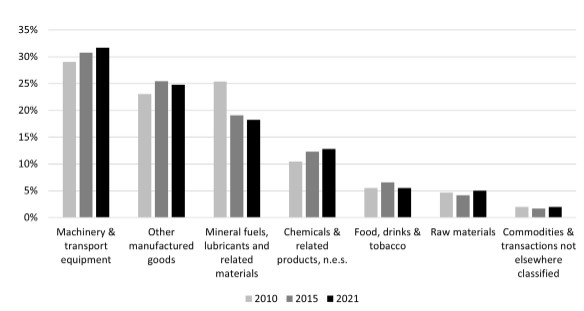

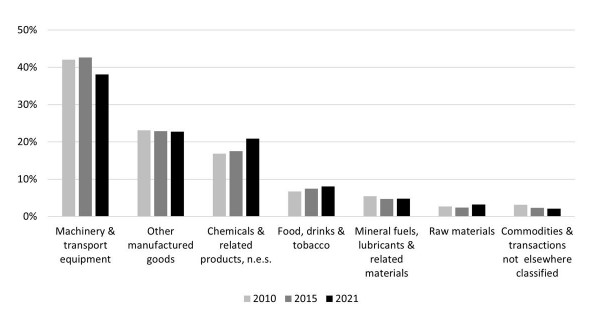

Vulnérabilités au niveau des produitsDans les grands groupes de produits, les relations commerciales extérieures de l'UE sont les plus fortes pour les machines et les équipements de transport. En 2021, la part des importations de ce groupe de produits par rapport aux importations de l'UE est passée de 29 % en 2010 à 32 % en 2021 (figure 4). La part correspondante des exportations a diminué, passant de 42 % en 2010 à 38 % en 2021 (figure 5).

Figure 4. Importations de l'UE par groupes de produits, en tant que part des importations totales

Source : Élaboration propre de l'Institut de recherche Flossbach von Storch sur la base de la base de données Eurostat

Figure 5. Exportations de l'UE par groupes de produits, en pourcentage des exportations totales

Source : Élaboration propre de l'Institut de recherche Flossbach von Storch sur la base de la base de données Eurostat

Pour les importations de l'UE dans presque toutes les catégories de produits présentées dans la figure 4, la Chine joue un rôle dominant, reflétant l'ascension du pays en tant que superpuissance manufacturière depuis les années 1970.

Si toutes les relations commerciales - en particulier du côté des importations - ne sont pas toxiques en soi, elles le deviennent si elles conduisent à une "dépendance stratégique". C'est le cas si trois conditions sont simultanément remplies :

1) Le pays/la région est un importateur net d'un bien.

2) Le pays/la région importe plus de 50 % de ses importations totales de ce bien d'un seul partenaire.

3) Le partenaire possède au moins 30% de la part de marché mondiale pour le bien en question.

En cas de dépendance stratégique, il est difficile pour le pays de réorienter facilement ses importations vers l'exportateur, qui est un acteur dominant sur le marché mondial.

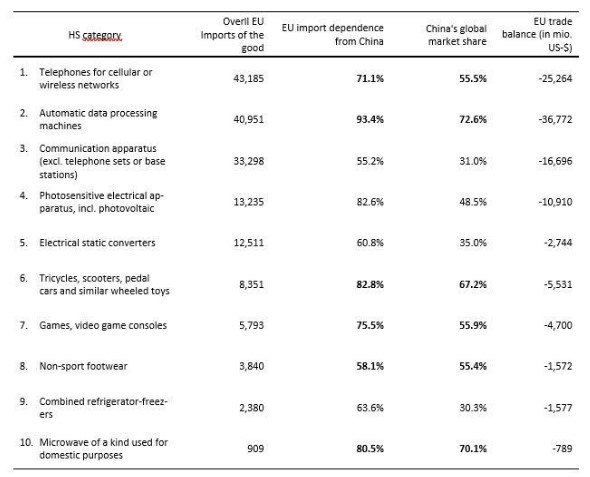

Suivant cette définition, les tableaux 1 et 2 montrent les dépendances stratégiques de l'UE à l'égard de la Chine pour les principales catégories de biens de consommation finale et de biens intermédiaires à partir de 2021. Les deux classifications sont basées sur les valeurs d'importation pour les catégories de produits du Système harmonisé (SH) à 6 chiffres. Cela permet d'avoir une vue détaillée des biens échangés.

Parmi les dix premiers biens de consommation, la plus forte dépendance à l'importation existe pour les appareils électroniques importants. Plus précisément, en 2021, plus de 70 % des importations totales de téléphones mobiles de l'UE provenaient de Chine, cette dernière détenant près de 56 % de la part de marché mondiale dans cette catégorie de produits. De même, pour les machines automatiques de traitement de l'information, les jouets à roulettes, les jeux vidéo et les chaussures non sportives, l'UE importe respectivement 93 %, 83 %, 76 % et 58 % de Chine, cette dernière détenant plus de 50 % des parts de marché mondiales respectives. (Tableau 1)

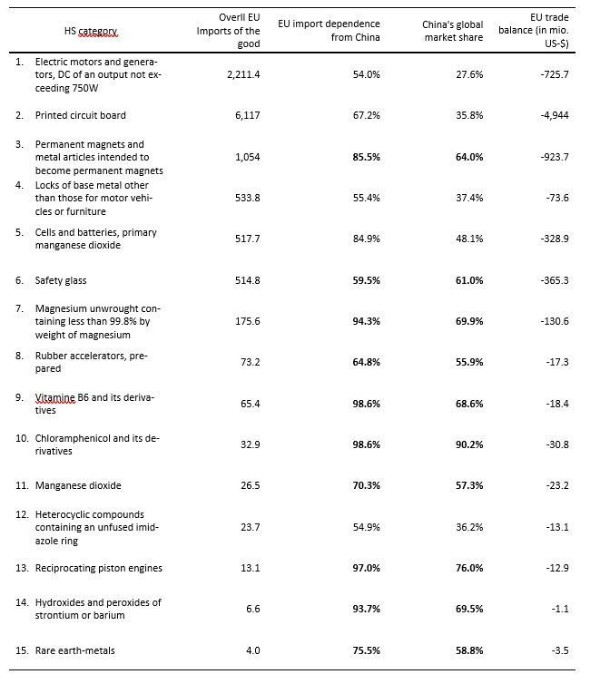

Mais les dépendances stratégiques pour les biens intermédiaires devraient être encore plus critiques. L'indisponibilité d'un facteur de production essentiel est susceptible de perturber la production industrielle, directement et indirectement, tout au long de la chaîne d'approvisionnement et de valeur. Cela est particulièrement vrai si des fournisseurs alternatifs ne peuvent pas être trouvés facilement et en temps voulu.

L'UE est particulièrement dépendante de plusieurs catégories de machines et d'équipements électriques et de leurs pièces, de machines et d'appareils mécaniques, de métaux de base, de verre, ainsi que de différentes catégories de produits chimiques organiques et inorganiques (tableau 2). Bien qu'il ne s'agisse pas de biens technologiques sophistiqués, nombre de ces produits sont des intrants essentiels dans la production en amont et rendent l'ensemble des processus industriels vulnérables aux chocs.

Par exemple, l'industrie de l'énergie verte de l'UE - en particulier le secteur de l'énergie éolienne - dépend fortement de l'approvisionnement de la Chine en métaux magnétiques qui sont des composants essentiels des éoliennes ainsi que des moteurs électriques modernes. De même, les minéraux utilisés pour alimenter les batteries des voitures électriques sont généralement extraits et raffinés par des entreprises chinoises.

Tableau 1. Dépendance stratégique de l'UE à l'égard des importations en provenance de Chine pour certaines catégories de biens de consommation finale, classées en fonction de la valeur décroissante des importations globales de l'UE pour ces biens, données pour 2021

Source : Élaboration propre de l'Institut de recherche Flossbach von Storch à partir de la base de données Comtrade

Tableau 2. Dépendance stratégique de l'UE à l'égard des importations en provenance de Chine pour certaines catégories de biens intermédiaires, classées en fonction de la valeur décroissante des importations globales de l'UE pour ces biens, données pour 2021

Source : Élaboration propre de l'Institut de recherche Flossbach von Storch à partir de la base de données Comtrade

Comment sortir du dilemme

Compte tenu de l'intensification des tensions géopolitiques, la dépendance économique croissante de l'UE - notamment vis-à-vis de la Chine - entraîne une perte de souveraineté stratégique. La Chine a déjà montré par le passé qu'elle était prête à utiliser son potentiel de chantage économique pour l'approvisionnement en ressources cruciales. En 2009, la Chine a boycotté ses exportations de terres rares, essentielles à la fabrication d'ordinateurs. Sous la direction de Xi Jinping, la pression risque de s'intensifier.

La réduction des dépendances sous-jacentes devrait donc être une priorité de la politique industrielle de l'UE. Il s'agit avant tout d'adapter le cadre commercial et les incitations économiques pour encourager des changements structurels ciblés. L'abolition ou du moins la réduction substantielle des garanties d'investissement pour les activités commerciales en Chine et avec la Chine constitue un instrument significatif.

Une autre stratégie efficace pourrait être le développement de nouveaux marchés d'exportation et d'importation par le biais d'accords intergouvernementaux abolissant les barrières commerciales existantes et créant des conditions d'investissement attrayantes. Les effets à court terme d'un éloignement de la Chine pourraient s'accompagner de pertes d'efficacité et de bénéfices. Mais la diversification devrait s'avérer payante à moyen et long terme, lorsque les nouvelles capacités seront suffisamment développées pour tirer parti des économies d'échelle et de gamme. La diversification aurait été mise en avant il y a longtemps si l'UE avait pris plus au sérieux ses propres normes très élevées en matière de durabilité environnementale et sociale. Au lieu de cela, une stratégie myope a mis en danger non seulement la durabilité elle-même, mais aussi l'intégrité géopolitique de l'UE. Cette dernière étant une condition préalable essentielle à la première, il serait grand temps que l'UE repense ses priorités.