Nous ne pensons pas que l’inflation durera encore longtemps, mais nous ne sommes pas particulièrement confiants vis-à-vis des perspectives de croissance des pays développés. C’est pourquoi nous sous-pondérons les actions des États-Unis et de la zone euro.

Allocation d’actifs: Hésitations

Le rebond alimenté par l’appétit pour le risque qui a marqué le début de l’année s’est brusquement essoufflé en février. Les investisseurs s’étaient convaincus que le resserrement monétaire de 2022 allait déboucher sur un résultat idyllique. L’inflation serait rapidement résolue et l’économie de marché resterait résiliente. Ils n’en sont maintenant plus aussi certains. L’inflation persistante a ravivé les craintes relatives à l’évolution des taux directeurs et au temps qu’ils passeront à ce niveau.

Pour nous, l’évolution de la situation de ces derniers mois est à prendre avec des pincettes. Depuis longtemps, nous estimons que les taux directeurs marqueront un plateau pendant beaucoup plus longtemps que ne le pensait le consensus du marché. De plus, même si l’économie se montre plus résiliente que prévu, nous pensons que des facteurs saisonniers et une météo plus douce qu’attendu pourraient avoir provoqué une surestimation de la solidité généralisée observée dans les données sur les secteurs et sur l’emploi.

En outre, malgré la déception provoquée par les données de l’inflation, nous restons convaincus que les facteurs économiques fondamentaux assureront la maîtrise des pressions sur les prix au cours des trimestres à venir. Des mesures de relance monétaire significatives sont retirées tandis que différents goulots d’étranglement qui frappent l’approvisionnement se dissipent.

Nous restons donc sous-pondérés en actions, surpondérés en obligations et neutres vis-à-vis des liquidités. Les rendements exceptionnellement élevés offerts pour les liquidités nous satisfont tout particulièrement, mais nous considérons que les arguments liés aux valorisations et favorables à un risque de duration plus marqué restent attrayants. Nous conservons donc notre surpondération des obligations.

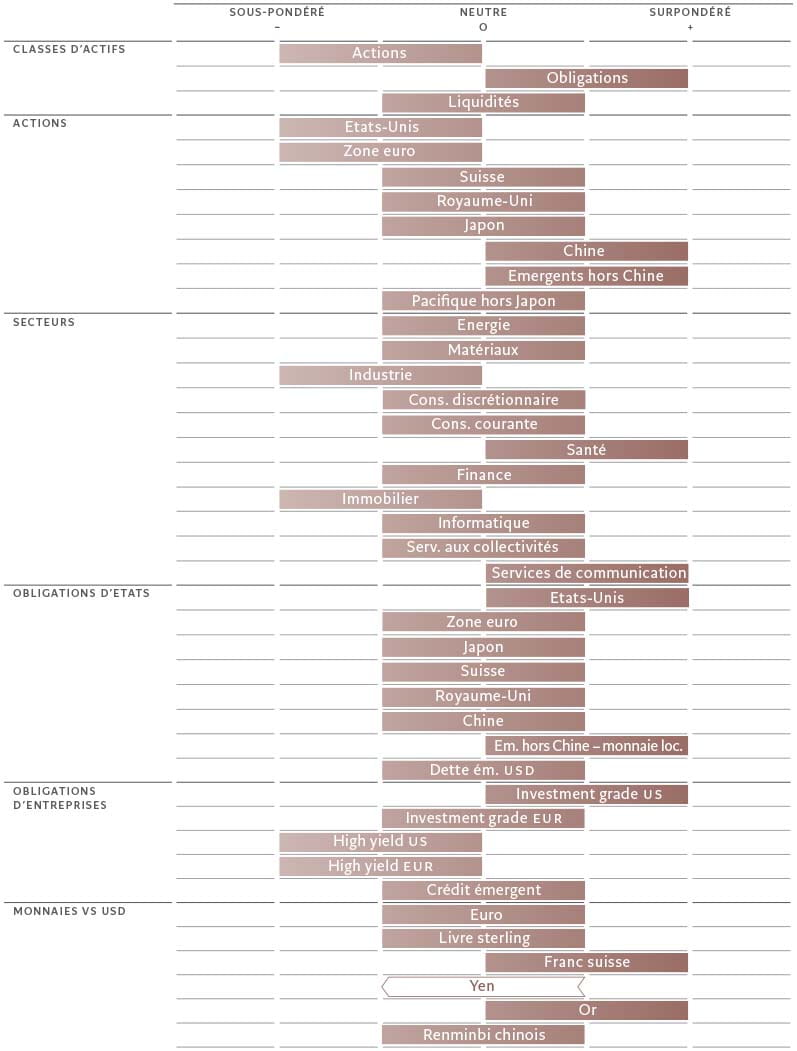

Figure 1 – Grille d’allocation d’actifs mensuelle

Nos indicateurs du cycle conjoncturel ont affiché un rouge moins franc au cours du mois écoulé. Nous avons remonté à neutre notre évaluation macroéconomique des États-Unis en raison d’un solide rebond de la confiance des consommateurs (les ventes au détail restent nettement supérieures à la tendance) et malgré la faiblesse du marché du logement. Par conséquent, nous avons relevé nos prévisions de croissance du PIB réel pour 2023 de 0,4% à 0,6%. Parallèlement, nous tablons sur une modération de l’inflation des services au deuxième semestre, étant donné que les loyers – qui représentent plus de la moitié de cette composante – commenceront à baisser.

Nous avons également revu à la hausse nos prévisions de croissance pour la zone euro. La production industrielle y profite d’une forte baisse des prix du gaz et de l’allègement des tensions dans les chaînes d’approvisionnement. La dégradation de la création de crédit est notre seule réelle préoccupation.

L’économie chinoise, quant à elle, rebondit rapidement avec la réouverture du pays. L’excédent d’épargne, que nous estimons à 8% du revenu disponible, devrait contribuer à stimuler la croissance de la consommation dans les mois à venir, tandis que le frein constitué par un marché immobilier en délicatesse devrait progressivement être levé avec l’atterrissage du secteur. Plus généralement, les marchés émergents (ME) distancent leurs homologues développés à un rythme proche de leur plus haut niveau depuis au moins dix ans, tandis que, grâce à la baisse rapide des taux d’inflation, leurs banques centrales devraient pouvoir soutenir davantage la croissance en assouplissant leurs politiques monétaires.

Nos indicateurs de liquidité ont affiché une dynamique positive au cours des deux derniers mois, en grande partie grâce à la Banque du Japon. Dans ses efforts pour maintenir sa politique de maîtrise ferme des taux alors que ceux-ci augmentaient partout ailleurs, la BoJ a été contrainte de procéder à des rachats d’obligations agressifs et donc d’injecter des quantités significatives de liquidités dans le système financier. La Chine a également fortement augmenté ses injections de liquidités pour ancrer la reprise permise par la fin des restrictions liées à la Covid.

L’assouplissement monétaire en Chine et au Japon a compensé la politique de resserrement de plus en plus agressive menée par la Banque centrale européenne. Par ailleurs, la propre campagne de resserrement de la Réserve fédérale américaine a été en partie neutralisée par l’injection dans le système de 400 milliards de dollars de liquidités réalisée par le Trésor américain. L’administration est obligée de réduire son solde auprès de la banque centrale compte tenu de l’éventuel abaissement du plafond de la dette pour cet été. Nous nous attendons à voir une inversion de ces facteurs temporaires au cours du premier semestre de l’année, même si la politique de la BoJ est plus difficile à anticiper. Cela dit, dans l’ensemble, nous devrions assister au retour à un assèchement général des liquidités dans le système financier mondial tout au long de 2023.

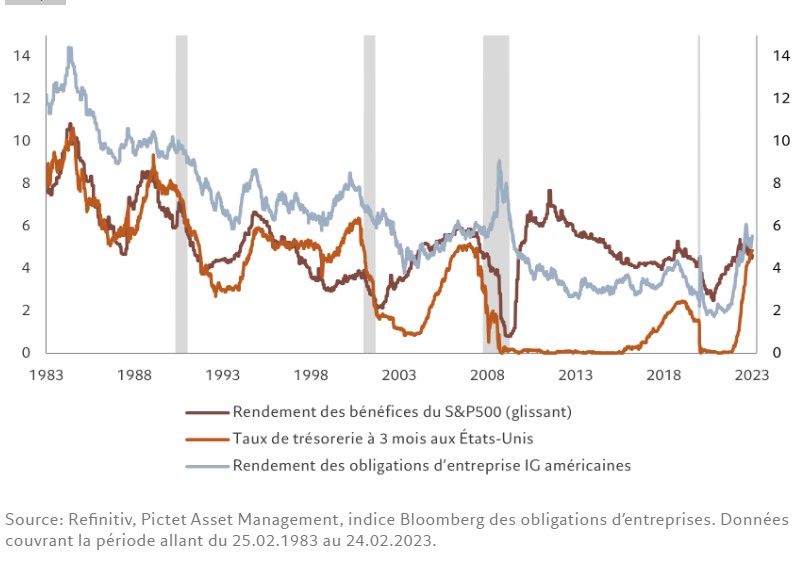

Figure 2 – Convergence Rendements des actions, des obligations d’entreprises investment grade et des liquidités aux États-Unis, %

Nos indicateurs de valorisation montrent que les rendements obligataires ont retrouvé leurs points hauts cycliques, redonnant leur attrait aux marchés de la dette. À l’inverse, les actions mondiales sont neutres, leurs valorisations semblant quelque peu élevées après la surperformance des actions américaines. En effet, ces dernières, ainsi que les liquidités et les rendements obligataires des entreprises ont convergé (voir Fig. 2).

Nos indicateurs de valorisation montrent que les rendements obligataires ont retrouvé leurs points hauts cycliques, redonnant leur attrait aux marchés de la dette. À l’inverse, les actions mondiales sont neutres, leurs valorisations semblant quelque peu élevées après la surperformance des actions américaines. En effet, ces dernières, ainsi que les liquidités et les rendements obligataires des entreprises ont convergé (voir Fig. 2).

Les actions cycliques continuent de s’échanger contre une prime significative par rapport à leurs homologues défensives, ce qui suggère que les marchés d’actions tablent sur un net rebond de l’économie. Nous continuons cependant à prévoir une stabilité des bénéfices des entreprises mondiales cette année par rapport à 2022, avec des risques pointant vers une baisse des bénéfices européens en particulier. Les investisseurs ne trouveront guère de possibilités de hausse dans les multiples de bénéfices des actions, malgré un léger recul au cours du mois écoulé en raison d’une réévaluation des perspectives pour les taux directeurs – le ratio cours/bénéfice à terme sur 12 mois s’élève actuellement à 15,4 pour les actions de l’indice MSCI World.

Nos indicateurs techniques restent largement neutres, à quelques exceptions près, notamment les actions japonaises, qui semblent surachetées. En outre, malgré le net rebond enregistré par le dollar américain, les investisseurs semblent peu enclins à aller le chercher encore plus haut. L’appétit et le positionnement vis-à-vis du risque ont baissé, même si les enquêtes ont montré que les investisseurs regardaient également du côté des actions cycliques alors qu’ils se détournaient des obligations spéculatives. L’exposition aux actions des marchés émergents a augmenté au rythme le plus rapide jamais enregistré, ce qui a compensé les rachats dans les fonds.

Secteurs et régions des actions: Tous les chemins mènent aux marchés émergents

Pour ce qui est des actions, tous les chemins mènent aux marchés émergents (ME). Selon nos modèles, c’est dans les pays émergents que les investisseurs trouveront la meilleure valeur, les meilleures perspectives de croissance économique et les conditions d’accès aux liquidités les plus favorables.

Alors qu’il se situe actuellement à 2,5%, l’écart de croissance du PIB entre les économies émergentes et développées devrait selon nous se creuser à son niveau le plus élevé en 10 ans cette année. De plus, l’inflation recule grâce au resserrement monétaire rapide et précoce mené par les banques centrales des marchés émergents. Par ailleurs, comme ces dernières ont fait preuve de retenue pendant la pandémie, les liquidités disponibles dans les économies émergentes continuent de soutenir les actifs à risque, tandis que l’on observe des conditions négatives ou, au mieux, neutres dans une grande partie des pays développés.

La réouverture de la Chine renforce l’attrait des investissements dans les actions émergentes. Les données de l’indice des directeurs d’achat en février montrent que l’activité manufacturière chinoise a enregistré sa plus forte croissance en dix ans et que le secteur des services connaît également une forte croissance.

La puissance de feu des consommateurs chinois est elle aussi considérable. En supposant qu’il leur faudra deux ans pour dépenser l’épargne accumulée pendant la pandémie, cela équivaudrait à une augmentation annuelle de la consommation de 6%, selon nos économistes. Un tel phénomène provoquerait alors une hausse de la demande en produits importés et une accélération du tourisme chinois, deux facteurs favorables aux perspectives des économies asiatiques en particulier. Singapour, le Vietnam et la Thaïlande pourraient faire partie des principaux bénéficiaires. Nous maintenons donc notre surpondération des actions des marchés émergents et de Chine. Les actions chinoises semblent particulièrement intéressantes compte tenu de leur récente correction. Selon nous, une décote de 30% par rapport aux actions mondiales est justifiée compte tenu des risques géopolitiques et réglementaires spécifiques à la Chine. Dès lors, ce sont les bénéfices des entreprises qui tireront les performances. Et sur ce front, les signaux sont encourageants.

Les révisions des bénéfices des sociétés chinoises ont viré au vert et nous considérons que de nouvelles hausses sont possibles. Si l’on ajoute à tout cela la baisse des positions des investisseurs en actions chinoises, nous obtenons un argumentaire d’investissement solide en faveur de cette classe d’actifs.

À l’inverse, nous restons prudents vis-à-vis des actions américaines et européennes, en dépit d’une certaine amélioration des perspectives pour les deux économies. Les valorisations sont relativement plus élevées aux États-Unis, les perspectives de croissance dans les pays développés sont anémiques et l’incertitude persiste au sujet des politiques monétaires.

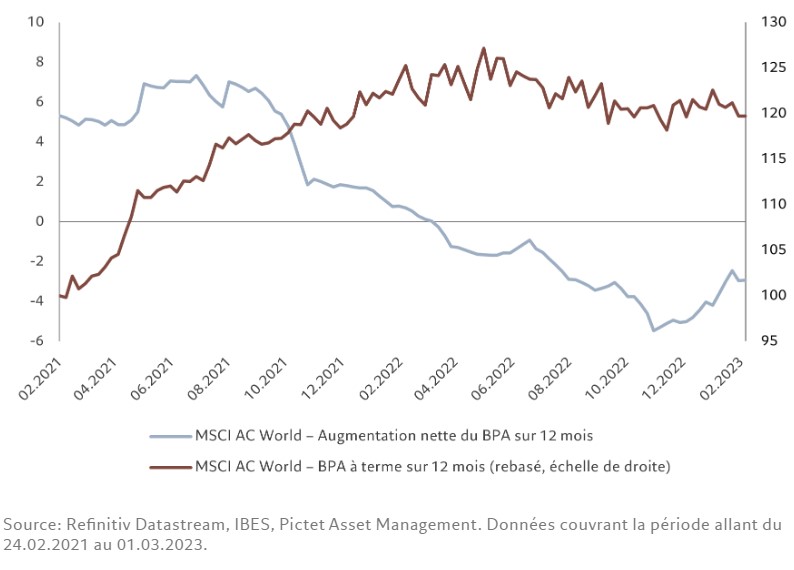

Figure 3 – Faiblesse des bénéfices Prévisions et relèvements des bénéfices par action des composantes de l’indice MSCI All Country World

Notre positionnement est renforcé par les perspectives de bénéfices. Pour 2023, nous prévoyons que les bénéfices des entreprises américaines connaîtront une croissance stable et que ceux des entreprises de la zone euro chuteront de 3%, tandis qu’ils gagneront environ 11% dans les économies émergentes.

Sur le plan sectoriel, la santé reste notre pari défensif privilégié. Nous apprécions également les services de communication, qui, selon nous, sont exposés à des facteurs de croissance structurels et affichent une valorisation attrayante.

Nous restons sous-pondérés dans les valeurs industrielles, en raison des valorisations élevées de ces actions (c’est le secteur le plus cher de notre modèle) qui devraient fortement se replier dès les premiers signes de faiblesse de la croissance mondiale.

Obligations et devises: Penchant pour la qualité

Les pressions inflationnistes s’avèrent plus fortes que prévu. Le niveau étonnamment élevé de l’inflation sous-jacente américaine en janvier semble laisser entendre que la Fed pourrait pousser ses taux d’intérêt jusqu’à un maximum de 5,5%, soit environ 30 points de base de plus que les prévisions du marché du mois dernier. Nous n’en sommes pas convaincus. Malgré cette crainte, nos prévisions de baisse de l’inflation américaine restent inchangées: nous tablons sur un recul de l’IPC de base à 3,4% d’ici à la fin de l’année. Les pressions sur les prix devraient se dissiper tant que les banques centrales continuent de retirer les mesures de relance et que les goulots d’étranglement qui pèsent sur les chaînes d’approvisionnement continuent de s’atténuer. Le marché de l’emploi jouera également un rôle clé. Dans ce domaine, nous percevons déjà des signaux annonçant que l’inflation des salaires, une composante clé des pressions sur les prix, approche de son maximum.

C’est pourquoi nous maintenons notre surpondération des bons du Trésor américain. Les valorisations sont certainement attrayantes. Les obligations d’État américaines présentent une valeur convaincante, étant donné que le rendement de référence à 10 ans a grimpé à 3,95%, dépassant notre juste valeur à long terme, estimée à 3,5%.

De plus, ce qui est valable pour les bons du Trésor l’est également de plus en plus pour les obligations américaines de qualité investment grade. Non seulement leurs rendements se situent 1,5 écart type au-dessus de leur moyenne sur 20 ans, mais ils sont également supérieurs aux rendements du dividende de certaines des actions aux dividendes les plus élevés au monde. Les titres d’échéance courte émis par des entreprises des secteurs défensifs semblent particulièrement attrayants.

Nous apprécions également les obligations américaines indexées sur l’inflation, qui affichent des rendements réels à 2 ans d’environ 2%, un niveau particulièrement attrayant. Ces rendements sont également supérieurs au rendement du dividende de l’indice S&P500, une première depuis 2009.

Nous maintenons par ailleurs la surpondération de la dette en devise locale des marchés émergents.

Les banques centrales des économies émergentes mettent en place des mesures de relance pour soutenir la reprise et stimuler les prêts. La classe d’actifs devrait également profiter de la faiblesse du dollar. Alors que le billet vert a progressé ces dernières semaines, l’écart de rendement entre les États-Unis et les autres marchés s’est creusé (voir Fig. 4), nous tablons donc sur un affaiblissement du dollar au cours des prochains mois, ce qui correspond à notre prévision d’une dépréciation de la monnaie américaine de plus de 10% sur une base pondérée par les échanges au cours des cinq prochaines années.

Figure 4 – Dollar et écart de rendement

Fabryki Mebli Forte corrélation entre le dollar et les différentiels de rendement

En revanche, nous restons prudents vis-à-vis des obligations à haut rendement. La classe d’actifs a connu un bon début d’année comme en témoigne sa progression de plus de 4% depuis janvier, un rebond qui a vu les spreads du crédit à haut rendement se resserrer d’environ 80 points de base. Cependant, nous estimons que les prix actuels du marché contredisent les fondamentaux de la classe d’actifs. D’une part, les taux de défaut, actuellement de 1,5% aux États-Unis et de 2,6% en Europe, sont quasi assurés d’augmenter, le durcissement des conditions de prêt et une croissance plus lente risquant de faire basculer les émetteurs des segments les plus en difficulté du marché, tels que les émetteurs cycliques notés CCC , dans l’insolvabilité.

Selon nous, les écarts de rendement des obligations de catégorie spéculative, qui s’élèvent à environ 400 points de base par rapport aux obligations souveraines, pourraient doubler au cours des prochains mois.

En ce qui concerne le positionnement en devises, nous avons abaissé le yen japonais de surpondérer à neutre. La BoJ a instauré des mesures de relance monétaire au rythme le plus rapide de ces trois dernières années. Son nouveau gouverneur, Kazuo Ueda, s’est quant à lui engagé à maintenir des taux d’intérêt ultra-faibles et a mis en garde contre le resserrement monétaire comme réponse à une inflation provoquée par les coûts. Ces actions ont freiné le début d’appréciation du yen alors que la devise avait atteint en 2022 son niveau le plus bas en 36 ans par rapport au dollar. À plus long terme, nous tablons toutefois sur un renforcement du yen. Nous ne pensons pas que la phase actuelle d’assouplissement monétaire soit durable. Nous estimons au contraire que la Banque du Japon se contente de préparer le terrain pour mettre fin, au cours de l’année, à sa controversée politique de contrôle de la courbe des taux de manière ordonnée, avant de sortir de la politique de taux d’intérêt négatifs.

Vue d’ensemble des marchés mondiaux: Marche arrière

En février, les fonds d’actions mondiaux ont passé la marche arrière, les investisseurs se préparant à la possibilité d’un nouveau resserrement monétaire de la part des principales banques centrales. Ce changement dans les prévisions est le résultat de données économiques légèrement meilleures et de signaux annonçant une inflation potentiellement plus tenace que prévu.

Les actions, telles qu’elles sont représentées dans l’indice MSCI, ont terminé le mois en baisse de près de 2% en devise locale.

Ailleurs, la faiblesse des matières premières a pesé sur les secteurs de l’énergie et des matériaux. Ce trou d’air reflétait en partie un refroidissement de l’optimisme au sujet de l’impact plus large de la réouverture post-Covid de la Chine.

Dans l’ensemble, les obligations n’ont fait que légèrement mieux: elles ont cédé environ 1,6% et ont vu leurs rendements grimper jusqu’aux sommets de ce cycle. Les rendements de référence des bons du Trésor américain à 10 ans ont atteint 3,95%, surpassant notre niveau de juste valeur à long terme, situé à 3,50%. L’extrémité courte de la courbe a été encore plus durement touchée après le durcissement du ton de plusieurs responsables de la Fed et sur fond de signaux montrant une économie américaine résiliente et une inflation sous-jacente persistante. Les marchés tablent désormais sur un taux final des fonds fédéraux de 5,5%, contre 4,50-4,75% à l’heure actuelle.

Le scénario était comparable en Europe, où les marchés s’attendent désormais à voir les taux d’intérêt directeurs grimper jusqu’à 3,75%, soit quelque 35 points de base de plus que les prévisions du mois dernier. Les emprunts d’État américains et européens ont tous deux terminé le mois de février sur des reculs d’environ 3%.

L’un des points forts du marché obligataire est le Japon, où la BoJ a bondi sur les obligations afin de protéger sa politique de contrôle de la courbe des taux. Le dollar figure parmi les classes d’actifs ayant bénéficié des anticipations de hausse des taux. Le billet vert a gagné 2,7% par rapport à un panier de devises.