Par Michael Rae, gérant du fonds M&G (Lux) Climate Solutions Fund

Alors que de nombreuses entreprises tardent à atteindre leurs objectifs pour réduire l'utilisation de nouveaux plastiques et accroître le volume de plastique recyclé dans leurs emballages, les gouvernements fixent des objectifs plus ambitieux pour accélérer sa démocratisation, tandis que le marché de l'emballage plastique continue de grossir. La pyrolyse, une forme de recyclage chimique, pourrait offrir une solution innovante pour traiter les déchets plastiques mixtes plus difficiles à traiter.

Michael Rae |

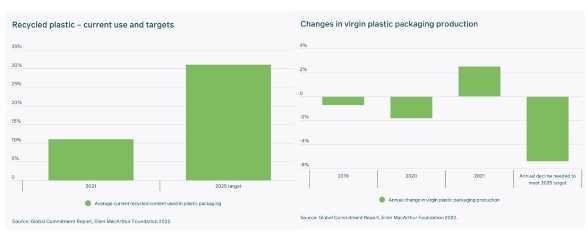

Si on constate des progrès dans l'augmentation des matériaux recyclés utilisés dans les emballages, cette part ne s’élève qu’à 11 % en moyenne. Pour respecter leurs engagements à la mi-décennie qui se situent dans une fourchette de 25 à 50 %, les entreprises de FMGC doivent doubler leur taux de progression.

Les statistiques plus larges qui illustrent notre dépendance croissante à l'égard du plastique sont impressionnantes. Environ 40 % du plastique jamais synthétisé dans notre histoire a été fabriqué au cours des dix dernières années. Près de la moitié de ce plastique est utilisé pour l'emballage de produits de grande consommation, dont environ 95 % est jeté après une seule utilisation, car à usage unique, d'après les données de la Fondation Ellen MacArthur. Malgré la prise de conscience croissante des problèmes de gestion des déchets plastiques, la situation ne peut qu'empirer. Même si la croissance de la consommation mondiale de plastique venait à ralentir de moitié, l'Organisation Internationale de Normalisation (ISO) estime que la taille totale du marché sera multipliée par plus de 2,5 à l’horizon 2050.

Les décideurs politiques mondiaux répondent au challenge

L’ampleur de ce défi n'échappe pas aux politiques du monde entier. L'UE a fixé des objectifs ambitieux concernant le contenu recyclé de tous les plastiques et un taux de recyclage de 50 % de tous les déchets plastiques d'ici à 2025.

Mais il ne s'agit pas d'une simple définition d'objectifs vagues. Depuis janvier 2021, une taxe de 800 euros par tonne est appliquée à tous les déchets d'emballages plastiques non recyclés. Il appartient cependant aux États membres de décider de ses modalités. Le choix se résume à déterminer si la taxe doit s'appliquer aux entreprises pétrochimiques, aux fabricants d'emballages, aux entreprises de FMGC ou directement aux consommateurs.

Par ailleurs, les États-Unis visent également une part de 30 % de contenu recyclé dans ses emballages plastiques d'ici à 2025. La Chine a également pris des mesures en interdisant l'importation de déchets plastiques non triés en 2018.

Des bouleversements spectaculaires

La combinaison entre les exigences des fabricants de FMCG combinées à la pression réglementaire entraînera des changements radicaux dans l'industrie pétrochimique au cours de la prochaine décennie. Aujourd'hui, la chaîne de valeur des plastiques est construite autour d'actifs de plusieurs milliards de dollars, transformant des combustibles fossiles d'une façon tout à fait non circulaire. Au-delà de 2030, tout le plastique supplémentaire dont le monde aura besoin proviendra de sources recyclées mécaniquement ou chimiquement.

Le recyclage mécanique est la partie la plus facile. Il consiste à collecter, trier, nettoyer et refondre certaines catégories de plastique. Il est principalement utilisé pour le PET (bouteilles transparentes) et le PEHD (bouteilles opaques, de lait par exemple). Parce qu'il ne modifie pas la chimie du plastique, le recyclage mécanique est un processus relativement simple. Il génère également jusqu'à 80 % moins de gaz à effet de serre que le plastique vierge.

L'inconvénient est qu'il ne peut pas traiter les déchets plastiques mixtes, ce qui nécessite un tri important, et nécessite que le plastique soit relativement propre. En outre, à chaque refonte, le plastique se dégrade et fait l'objet d'un recyclage en aval, de sorte qu'il est généralement utilisé à d'autres fins, par exemple pour transformer des bouteilles en plastique en fibres de moquette.

Les opportunités liées au recyclage chimique

La réponse à l'élargissement de la palette de matières premières plastiques réside dans le recyclage chimique, qui se décompose lui-même en deux grandes technologies : le recyclage par pyrolyse et le recyclage monomères. Le recyclage par pyrolyse a l’avantage d’être une solution prête à l'emploi qui fournit des matières premières circulaires aux complexes pétrochimiques existants basés sur le naphta. La pyrolyse décompose les déchets plastiques mixtes en blocs d'hydrocarbures originels à l'aide de la chaleur et en l'absence d'oxygène.

Pour certains plastiques, elle peut produire des émissions de gaz à effet de serre plus élevées que l'utilisation de résine vierge, car elle nécessite des températures élevées. Cependant, cette méthode reste meilleure pour l'environnement, car une grande partie des matières premières plastiques jetées est généralement brûlée dans des usines de production d’énergie ou laissée à l'abandon dans des décharges. En outre, la fabrication de plastique représente environ 8 % de l'utilisation de pétrole mondiale, de sorte que toute croissance de la demande de plastique qui n'est pas satisfaite par une solution circulaire nécessitera une augmentation correspondante de l'exploitation pétrolière.

Il existe plusieurs autres avantages. La pyrolyse peut être appliquée aux plastiques qui n'ont pas de solutions mécaniques établies (comme le polyéthylène basse densité, le polypropylène et le polystyrène), et son grand avantage est qu'elle peut traiter les étiquettes, les encres et les résidus alimentaires, ce qui nécessite moins de tri et de nettoyage. Le naphta issu de la pyrolyse permet également de produire de nouveaux plastiques chimiquement identiques à ceux synthétisés à partir de combustibles fossiles. Cela signifie qu'ils sont exempts de la dégradation commune au recyclage mécanique et qu'ils sont adaptés au secteur alimentaire, un élément clé pour l'intérêt des entreprises de FMCG.

Actuellement, les aspects économiques sont également très intéressants. La demande de matières premières circulaires dépasse largement l'offre, de sorte que le plastique circulaire se vend à un prix supérieur à celui du plastique vierge, tandis que dans certains cas, la matière première des déchets plastiques partiellement triés est disponible à un coût faible, voire potentiellement négatif (si le vendeur doit par ailleurs s'acquitter de frais de mise en décharge).

L'industrie pétrochimique est en train de se doter de cibles sérieuses, qui soutiendront la croissance de l'industrie de la pyrolyse au cours de la décennie. Total Energies produit aujourd'hui 60 000 tonnes de polymères circulaires à haute valeur ajoutée et vise 1,0 million de tonnes en 2030. De même, INEOS vise à incorporer au moins 850 000 tonnes de polymères recyclés et biosourcés dans ses produits d'ici à 2030, contre près de zéro aujourd'hui. Les deux entreprises ont annoncé des partenariats de pyrolyse avec Plastic Energy.

Nous avons tous l'habitude de mettre les contenants en plastique dans la bonne poubelle et de supposer que l'industrie du recyclage fera le reste. Mais si la chaîne de valeur du recyclage mécanique s'est développée de manière impressionnante pour traiter des flux de déchets spécifiques, nous avons maintenant besoin de solutions de pyrolyse innovantes pour traiter le reste. C'est la voie à suivre pour que le taux de recyclage dans l’industrie du plastique passe des 14 % actuels aux 70 - 80 % observés dans les industries du papier ou du verre, niveaux désormais explicitement visés tant par l'industrie que par les décideurs politiques.