Door het Public Fixed Income Team van M&G

Het is weer bijna Halloween. Als Bond Vigilantes geven we u het jaarlijkse overzicht van de griezeligste grafieken in de wereldwijde financiële wereld.

Vanwege de aanhoudende inflatie en toenemende tekenen van zwakte in de wereldeconomie is 2023 voor iedereen een griezelig jaar. Als we naar de markten kijken, zien we dat er door het effect van de hogere financieringskosten als gevolg van de agressieve verkrapping van het monetaire beleid door de centrale banken geen gebrek aan griezelige grafieken is.

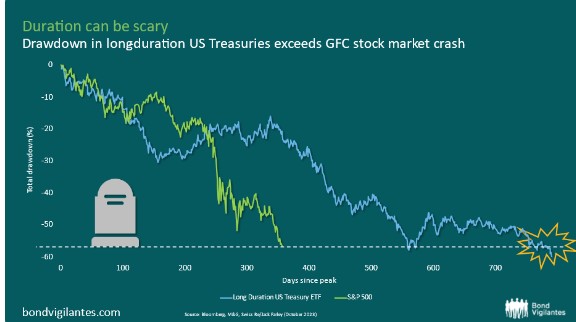

Gelukkig Halloween!1. Looptijden kunnen griezelig zijn

De afgelopen jaren heeft de inflatie een comeback gemaakt vanwege de massale vraag na de lockdowns en een overvloed aan geld in de economie als gevolg van het stimulerende monetaire en fiscale beleid in die periode. Omdat de markten hun inflatieverwachtingen hebben bijgesteld en de centrale banken de rente agressief hebben verhoogd, werden beleggers in obligaties met een langere looptijd er scherp aan herinnerd dat duratie angstaanjagend kan zijn.

Obligaties met een hogere duratie stellen beleggers langer bloot aan het risico dat de inflatie de reële waarde van hun belegging uitholt. Onderstaande grafiek plaatst de bewegingen in obligaties sinds de pandemie echt in perspectief: de totale waardevermindering van Amerikaanse Treasury-obligaties met een lange looptijd is nu groter dan de piek-tot-dieptepunt crash van de aandelenmarkt tijdens de Grote Financiële Crisis

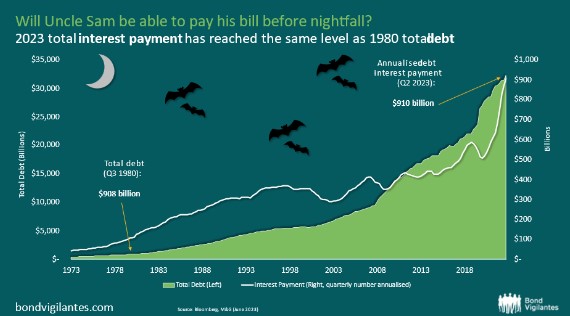

2. Zal Uncle Sam zijn rekeningen kunnen betalen voor het donker wordt?

Uncle Sam heeft een grote rekening te betalen. De combinatie van veel lenen tijdens de pandemie en de stijging van de rente betekent dat de rentebetalingen van de Amerikaanse overheid snel zijn gestegen. Het ziet ernaar uit dat de jaarlijkse rentebetalingen snel de $ 1 biljoen zullen bereiken en waarschijnlijk nog verder zullen stijgen, omdat aflopende schulden geherfinancierd moeten worden tegen hogere rentes. In feite hebben de totale rentebetalingen voor de VS nu hetzelfde niveau bereikt als de totale schuld in 1980!

Het risico bestaat dat het stijgende aanbod van staatsobligaties en de hogere schulden de beleggers afschrikken: misschien is de recente afwaardering van de VS door Fitch niet de laatste. Hoewel wanbetalingen hoogst onwaarschijnlijk zijn, zal het toenemende risico van Amerikaanse schatkistpapier waarschijnlijk vooral tot uiting komen aan de lange kant van de curve, omdat marktdeelnemers een hogere termijnpremie vragen

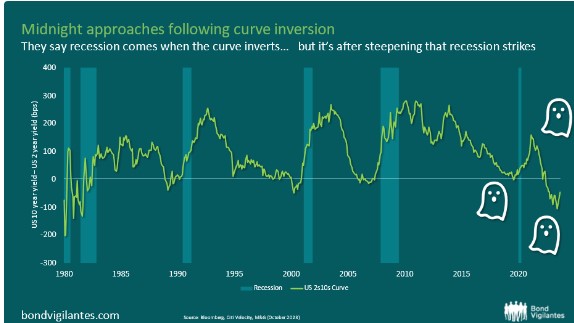

3. Middernacht komt er aan na de omkering van de curve

De inversie van de Amerikaanse Treasury-curve is een bekend signaal van een naderende recessie. Al vele decennia volgt er altijd een recessie in de maanden na de inversie. Een omgekeerde rentecurve verwijst naar de situatie waarin de kortetermijnrente hoger is dan de langetermijnrente, wat aangeeft dat beleggers zich herpositioneren in obligaties met een langere looptijd en wat wijst op pessimisme in de markt over de economische vooruitzichten op korte termijn.

Maar een nadere blik op de grafiek hieronder laat zien dat de recessie meestal toeslaat wanneer de curve weer steiler wordt na een inversie. Is middernacht bijna aangebroken nu de 2s10s curve (10-jaars yield min 2-jaars yield) net steiler begint te worden?

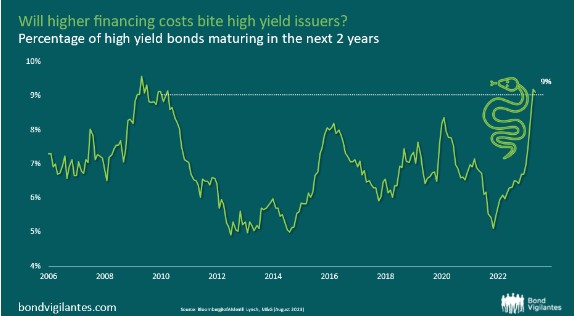

4. Zullen hogere financieringskosten de high-yield emittenten bijten?

We zitten nu 18 maanden in de renteverhogingscycli van de meeste centrale banken. Toch zijn de kredietwaarderingen veerkrachtig gebleven, zelfs bij high yield-obligaties. De (voor opties gecorrigeerde) spread van de Global High Yield index is nu gedaald naar een lage 400 (basispunten) en staat daarmee op bijna het krapste niveau sinds de Grote Financiële Crisis.

Ongetwijfeld werden high yield kredietspreads tot nu toe ondersteund door de vraag van beleggers die op zoek zijn naar rendement, en ook door het krappere aanbod van high yield obligaties: vanwege de hogere financieringskosten hebben emittenten van high yield obligaties waar mogelijk geen herfinanciering gedaan.

Maar omdat veel bedrijven de herfinanciering al enige tijd hebben uitgesteld, komen de muur van looptijden dichterbij: bijna 10% van de high-yield emittenten loopt de komende twee jaar het risico te moeten herfinancieren. Dit wordt waarschijnlijk de grootste herfinancieringsinspanning voor HY-emittenten sinds de grote financiële crisis.

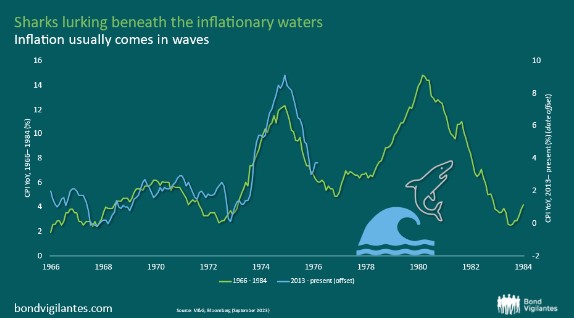

5. Haaien op de loer in inflatoir water

Inflatie komt meestal in golven. Misschien omdat de inflatie problemen veroorzaakt die de overheden en centrale banken met een expansief beleid proberen op te lossen.

In de jaren '70 hadden we bijvoorbeeld twee grote inflatiegolven voordat toenmalig Fed-voorzitter Volker er eindelijk in slaagde om de inflatiegeest terug in de fles te stoppen. Met een inflatiedynamiek die lijkt op die van de jaren '70 bestaat het risico dat de inflatie terugkeert.

6. Reële rentes zitten terug in zeer griezelig gebied

Het risico op een recessie neemt toe. Een van de belangrijkste indicatoren die we volgen is de reële rente. In de grafiek hieronder definiëren we die als de rente van de centrale banken min de kerninflatie. In de VS is een reële rente van meer dan 3% traditioneel een voorbode van recessies.

De reële rente is de afgelopen maanden aanzienlijk gestegen en ligt nu, na de verkrapping van het monetaire beleid door de centrale banken, ruimschoots in het positieve gebied. Op jaarbasis naderen de reële tarieven nu 2%. Kijken we echter naar de meer recente inflatiedynamiek, dan zien we dat de reële rente net de grens van 3% heeft overschreden.