Bijdrage door Pictet Asset Management

Geldmarktfondsen zijn een goede optie voor beleggers die hun portefeuille willen versterken. Hier is de reden waarom het combineren van deze fondsen met kortlopende investment-grade obligaties misschien een slimmere optie is.

Het is een perfect rationele zet

Nu de economie tot stilstand komt met ongeveer een derde van de wereldbevolking in lockdown, bouwen alle type beleggers – of het nu gaat om corporate treasurers, pensioenbeheerders of verzekeraars – een veilig vermogen op.

Hun belangrijkste prioriteit – zoals vaak het geval is wanneer er donkere wolken verschijnen aan de financiële hemel – is het behouden van kapitaal in plaats van het rendement erop. De standaard optie voor de defensieve belegger zijn de geldmarkten. En terecht. Geldmarktfondsen sluiten het meest aan bij cash en investeren in liquide overheids- en quasi-overheidsinstrumenten die hun kapitaalwaarde behouden. Dergelijke fondsen behoren ook tot de strengst gereguleerde van alle beleggingsvehikels. Maar, alle voordelen ten spijt, vragen geldmarktfondsen van beleggers een flinke opoffering: rendement. Nu de officiële rentetarieven in de ontwikkelde wereld zo goed als – en in sommige gevallen onder – nul bedragen, volgt het rendement op cashachtige effecten de inflatie. Bewaarkosten zijn extra kosten, waardoor de waarde van het geïnvesteerde kapitaal nog verder wordt uitgehold. In veel gevallen is dit een prijs die het waard is om te betalen voor zekerheid. Toch zijn geldmarktfondsen voor beleggers die nog steeds regelmatige inkomsten nodig hebben geen wondermiddel. In dat geval kan een aanvullende allocatie aan kortlopende investment-grade bedrijfsobligaties helpen.

Hoewel minder liquide en volatieler dan cash, doen high-grade kortlopende bedrijfsobligaties1 het op verschillende punten goed in vergelijking met de geldmarkten. Om te beginnen bieden ze een rendement dat meer dan voldoende compensatie biedt voor de extra risico's die ze met zich meebrengen.

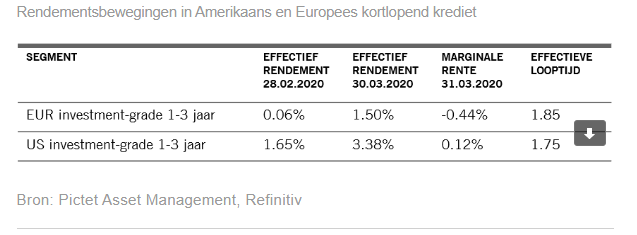

Sterker nog, in vergelijking met cash bevinden obligaties met een kortere looptijd zich op het laagste prijsniveau in jaren (zie tabel).

Grote verschuiving in de waardering

Misschien wel het opvallendste bewijs dat de markt afwijkt van de fundamentals is een ongewone verschuiving in de vorm van de rendementscurve. Een incongruentie die is ontstaan in het kielzog van de sell-off als gevolg van de coronacrisis is dat de rendementen op kortlopende bedrijfsobligaties sterk zijn gestegen ten opzichte van de rendementen die worden geboden door obligaties met een langere looptijd. Deze omkering, die zich zowel op de Amerikaanse als op de Europese markt heeft voorgedaan, is voor een deel veroorzaakt doordat beleggers hun meest liquide obligaties hebben verkocht om gewoonweg geld op te halen. Maar een omgekeerde curve staat steeds meer haaks op fundamentele trends. Normaal gesproken, wanneer de rendementen op bedrijfsobligaties met een langere looptijd lager zijn dan die op effecten met een kortere looptijd, betekent dit dat bedrijven moeite kunnen hebben om hun schulden af te lossen – en dat in slechts enkele maanden tijd. De laatste keer dat de curve op dezelfde manier werd omgekeerd was in 2009, op het dieptepunt van de subprime-hypotheekcrisis.

Maar net zoals een golf van wanbetalingen toen uitbleef, wijst weinig erop dat investment-grade bedrijven dit keer wel in ernstige financiële problemen zullen komen. De belangrijkste reden hiervoor is een ruime monetaire stimulans. In de afgelopen weken hebben zowel de Amerikaanse Federal Reserve als de Europese Centrale Bank ongekende maatregelen bekendgemaakt om de kredietverlening aan bedrijven te stabiliseren en anders gezonde bedrijven te beschermen tegen de schade die door het coronavirus wordt veroorzaakt. Volgens onze berekeningen komt zo'n 50 tot 60 procent van de Amerikaanse kortlopende bedrijfsobligaties en ongeveer 25 procent van hun Europese equivalenten in aanmerking voor aankoop in het kader van de uitgebreide kwantitatieve versoepelingsprogramma's van de centrale banken2.

Dat zowel de Fed als de ECB als laatste redmiddel kopers zijn, biedt toekomstige obligatiebeleggers een extra voordeel – lagere volatiliteit. De volatiliteit van obligaties met een kortere looptijd – in eerste instantie nooit hoog – kan de komende jaren zelfs onder de historische norm komen te liggen. Dat kan hun defensieve kwaliteiten alleen maar versterken. Een ander voordeel dat bedrijfsobligaties hebben ten opzichte van de geldmarkten is de verscheidenheid aan beschikbare beleggingen. Bedrijven die kortlopende obligaties uitgeven, zijn actief in alle belangrijke sectoren – inclusief 'defensieve sectoren' zoals de gezondheidszorg, telecommunicatie en nutsbedrijven, die het meestal goed doen als de economische omstandigheden slecht zijn. Zowel in de VS als in Europa nemen bedrijven in de gezondheidszorg, de telecom- en consumptiegoederensector en de nutsbedrijven ongeveer een vijfde van de obligatiemarkt voor hun rekening3.

Voor in Europa gevestigde corporate treasurers en verzekeringsmaatschappijen hebben kortlopende bedrijfsobligaties een extra aantrekkingskracht. Het beleggingsuniversum is plotseling uitgebreid. Voor het eerst in jaren kunnen niet-Amerikaanse beleggers Amerikaanse vastrentende activa kopen en een eventuele ongewenste blootstelling aan de Amerikaanse dollar tegen een gunstige prijs afdekken. Dat komt omdat de kosten van de valuta-afdekking sterk zijn gedaald. Omdat de Fed de rente agressiever heeft verlaagd dan de ECB, zijn de kosten van verzekering tegen ongewenste schommelingen in de dollar-eurokoers gedaald, waardoor het afgedekte rendement op Amerikaanse obligaties – het rendement na de hedgingkosten – positief wordt. (Klik voor meer informatie over het mechanisme van de valuta-afdekking.)

Dit betekent allemaal niet dat kortlopende bedrijfsobligaties moeten worden beschouwd als een vervanging van cash. Het verlenen van kredieten aan bedrijven – zelfs voor korte periodes – is inherent risicovoller dan het lenen aan overheden in de ontwikkelde wereld.

Toch kunnen voor beleggers die inkomsten nodig hebben en van wie de tijdshorizon van één tot drie jaar loopt, bedrijfsobligaties met een korte looptijd een waardevolle aanvulling zijn op een 'defensieve' allocatie.

[1] Kortetermijnobligaties zijn obligaties die binnen 1 tot 3 jaar vervallen, zoals vertegenwoordigd in de Bloomberg Barclays Euro Aggregate 1-3-year Corporate Bond Index en de ICE Bank of America US 1-3-year US Corporate Bond Index.

[2] Bron: Pictet Asset Management. Berekeningen op basis van de definitie van in aanmerking komende obligaties van de Amerikaanse Securities and Exchange Commission, die onder meer stelt dat obligaties die voor aankoop in aanmerking komen, moeten worden uitgegeven door Amerikaanse bedrijven met "materiële activiteiten in de VS". Schatting is voor bedrijfsobligaties met looptijden tussen één en drie jaar.

[3] Op basis van de marktwaarde per 31.03.2020. Gegevens afkomstig van de Bloomberg Barclays Euro Aggregate 1-3-year Corporate Bond Index en de ICE Bank of America US 1-3-year US Corporate Bond Index.